Vergleich: Wo das ING-Depot besser als der Herausforderer Smartbroker?

Diesen Vergleich zeigt Smartbroker aktuell auf seiner Startseite:

Quelle: https://smartbroker.de/

Hilft das Ihnen?

Für unsere smarten Bankkunden gehen wir etwas tiefer in den Vergleich. In diesem Artikel in Gegenüberstellung mit dem ING-Depot:

ING |

Smartbroker |

|

|---|---|---|

| Fokus-Eigenschaften | ||

| Was kostet die Depotführung? | bedingungslos kostenlos | bedingungslos kostenlos |

| Wertpapiersparplan | Ja | |

| Depotübertrag | kostenlos | |

| Sind telefonische Aufträge möglich? | Ja (Gebühr 14,90 €) |

Ja (unter der Telefonnummer 08988959161) |

| Gibt es eine Trading-App? | Nein (Banking-App vorhanden) |

Nein |

| Ist ein Wertpapierkredit möglich? | Nein, aber Rahmenkredit zur freien Verfügung. | Ja (in den Währungen EUR, USD und CHF ab 2,25 % p. a.) |

| Gibt es ein Junior-Depot? | Ja | Nein |

| Ordergebühren | ||

| Orderentgelte an inländischen Börsenplätzen *zuzüglich börsenplatzabhängiger Entgelte |

4,90 € zzgl. 0,25 % des Ordervolumens (maximal 69,90 €) |

0 € Aktien, Fonds, ETFs & Anleihen über Gettex 1 € über Lang & Schwarz (4 € pro Trade unter 500 € Ordervolumen und an allen weiteren deutschen Börsenplätzen) |

| Orderentgelte an ausländischen Börsenplätzen *zuzüglich börsenplatzabhängiger Entgelte |

4,90 € zzgl. 0,25 % des Ordervolumens (maximal 69,90 €) |

9,00 € |

| Orderentgelte im außerbörslichen Handel | 4,90 € zzgl. 0,25 % des Ordervolumens (maximal 69,90 €) |

4,00 € bis 500,00 € Ordervolumen 0,00 € ab 500,00 € Ordervolumen |

| Wertpapier Sparpläne | ||

| Kosten einer Sparplanausführung | 1,75 % des Ordervolumens |

ETFs, Aktien, Zertifikate: 0,20 % des Ordervolumens (mindestens 0,80 €) Fonds: 0 € |

| ETF-Sparplan | 714 ETFs zur Auswahl |

591 ETFs zur Auswahl |

| Fonds-Sparplan | 628 Fonds zur Auswahl |

1.438 Fonds zur Auswahl |

| Aktien-Sparplan | 480 Aktien zur Auswahl |

102 Aktien zur Auswahl |

| Zertifikate-Sparplan | 5 Zertifikate zur Auswahl |

13 Zertifikate zur Auswahl |

| Sparplan Mindestsumme | 1 € | 25 € |

| Sparplan Intervall | monatliche, zweimonatliche oder vierteljährliche Ausführung | monatliche, zweimonatliche, vierteljährliche oder halbjährliche Ausführung |

| Aktuelle Angebote | ||

| Neukunden | 50 € Wunschgutschein (Bedingung: Depot bis zum 28.02.2021 eröffnen, für 5.000 € Wertpapiere kaufen, übertragen oder Wertpapier-Sparpläne im Gesamtwert von 250 € anlegen) |

– |

| ETF-Sparpläne | 150 ETFs für 0 € Ausführungsentgelt (Aktionsdauer abhängig vom Partner) |

280 ETFs für 0,00 € Ausführungsentgelt (bis zum 31.12.2022) |

| ETF-Einmalanlage | 180 ETFs für 0 € je Kauf in der Einmalanlage ab 1.000 € Ordervolumen (bis zum 31.12.2021) |

– |

| Depoteröffnung | ||

| Bonitätsprüfung | Nein | |

| Kontoeröffnung starten |  (weitere Infos lesen) |

|

Ankündigung der ING:

Ab 1. April können rund 800 ETF-Sparpläne absolut und dauerhaft kostenfrei bezogen werden (keine Aktion!)

Wer hat den Depot-Vergleich gewonnen?

Dieser Punkt ist wichtig für Marketingmenschen, Abteilungsleiter und Bankvorstände. Für uns smarte Bankkunden ist es sinnvoller zu schauen:

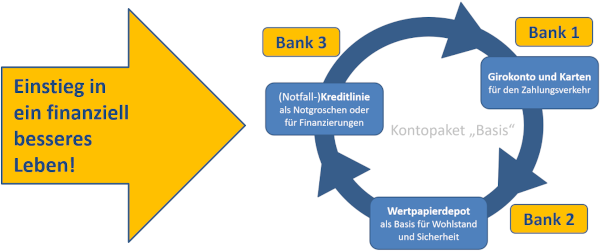

Bei welchem Anbieter nutze ich was?

Das entspricht unser gelebten Strategie der Flaggentheorie.

Beispiele eine smarten Nutzung …

ING-Depot

Man könnte bei der ING seine Fonds- und ETF-Sparpläne laufen lassen, weil diese dort vollkommen kostenfrei sind. Zudem ist bei der großen Auswahl die Wahrscheinlichkeit hoch, dass man dort genau die ETFs sparplanfähig findet, die man besparen möchte.

Gute Nachricht: ING-Depot wird (für Klein- und Großsparer) attraktiver + aktuell ein 50-Euro-Gutschein für die Depoteröffnung ► www.ing.de/lp/direkt-depot/ (= wenn man Neukunde bei der ING werden will, dann über das Depot und Girokonto geschickt nachziehen!)

Smartbroker

Beim Smartbroker könnte man seine „strategischen Positionen“ halten, um dank dieser Werte sich eine schöne Wertpapierkreditlinie aufzubauen. Diese könnte man dann für Limitorders oder ressourcenschonend für Day-Trading-Strategien nutzen.

Für einige wird Smartbroker noch neu sein, deswegen an dieser Stelle eine kurze Vorstellung:

Kosten für die Depoteröffnung und Führung fallen nicht an, so dass man einfach ausprobieren kann ► zum Smartbroker

Wie denken Sie darüber?

Gerne möchte ich Ihre Ideen und Ansichten kennenlernen. Bitte schreiben Sie über die Kommentarfunktion am Ende des Artikels. Möglicherweise lassen Sie unsere Community etwas an Ihrer Strategie und Erfolgen bzw. Lehren teilnehmen?

Der Wertpapierübertrag als strategische Komponente

Insbesondere wenn Anbieter mit Gebührenfreiheit ab einem Depotvolumina bzw. wie hier bei Smartbroker mit der Möglichkeit einer interessanten Kreditlinie werben, stellt sich die Frage, ob man Wertpapiere „umziehen“ lässt.

Wertpapiere von einem Depot zum anderen zu übertragen funktioniert heutzutage sehr einfach und ist für den Kunden fast immer kostenfrei. Einige Anbieter reichen ggf. Gebühren der Clearingstellen weiter (z.B. Comdirect).

Vorteilhaft ist, dass man einzelne Wertpapierpositionen übertragen lassen kann … um mit dem Irrtum aufzuräumen, dass immer das komplette Depot wechseln muss.

Wenn ja, welche Papiere würden Sie zur ING bzw. zu Smartbroker übertragen?

Depot-Eröffnung aus dem Ausland?

Ja, danke an unsere Leser außerhalb der Bundesrepublik und hier gleich die Info für Sie:

- Die ING eröffnet nur Depots für Leute mit Wohnsitz in Deutschland. Zieht man anschließend um, kann man das Depot behalten. Ausnahmen sind Überzüge in die USA oder Kanada.

- Smartbroker eröffnet zusätzlich Depots, wenn Sie ihren Wohnsitz in Österreich oder der Schweiz haben.

Umsetzungsbutton für weitere Infos und Depot-Eröffnung:

Häufig gelesen:

- Depot-Vergleich DKB, ING und Comdirect

- Idee des Wertpapierkredits und Umsetzung

- Depot im Fürstentum Liechtenstein eröffnen

Video zum Artikel vom Portal-Gründer:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ist der Wertpapierkredit beim Smartbroker schufafrei? Und ist dieser, wie bei der Comdirect, zur freien Verfügung?

Schufafrei: nein. Freie Verfügung: ja.

Vielen Dank für diese tolle Übersicht. Nur kurz zur Ergänzung: Smartbroker eröffnet auch Depots für Leute mit Wohnsitzen außerhalb der genannten Länder (D, A, CH). Aus eigener Erfahrung weiß ich, dass ein Wohnsitz in Asien überhaupt kein Problem ist. Auslandswohnsitze in den folgenden Ländern sind jedoch ausgeschlossen: Wohnsitz in USA, Russland, Iran, Kuba, Nordkorea, Sudan und Syrien.

Auch bei der Beantragung des Wertpapierkredits ist Wohnsitz kein Hindernis. Allerdings mit Schufa! Für Leute wie mich (Auslandswohnsitz) nicht unbedingt ein Problem, eventuell sogar ein Vorteil, weil man die (seltene) Gelegenheit bekommt, langfristige Kredithistorie aufzubauen.

Vielen Dank für diese wunderbare Erweiterung 🙂

Vielen Dank für die tolle Übersicht.

Eine Ergänzung zu ING: ING Österreich bietet für Österreichische Kunden Konten und Depots an. Die Leistungen vom Depot sind aber bei weitem nicht wie in Deutschland.

Z.B gibt es nur 3 eigene ING ETFs mit eher unattraktiven 1,3% und zusätzlich 1,2% an Gebühren.

Ansonsten ist es ganz brauchbar ich habe es selbst viele Jahre genutzt bis ich auf ETFs umgestiegen bin.

Hier die Infos zum ING Depot in Österreich:

https://www.ing.at/depot

Schöne Grüße Horst

Der Smartbroker ist für Sparpläne ungeeignet, da nur ganze Stücke erworben werden können.

Man kann zwar wunderschön Sparpläne über z. B. 150€ monatlich für amazon anlegen, der wird aber nie ausgeführt, weil eine Aktie dafür viel zu teuer ist.

Ich bin auch darauf reingefallen und eine Nachfrage ergab, dass das von der Geschäftsleitung so gewünscht sei.

Somit ist Smartbroker für regelmäßige Sparer nicht geeignet!!

Wenn jemand einen interessanten günstigen Anbieter für Sparpläne sucht, sollte man sich den Scalable ansehen. Im Standard ist ein Sparplan je Monat kostenfrei und in der Version Prime für 35,88€ pro Jahr sind sogar alle Werpapiergeschäfte im Jahr kostenfrei über Gettex.

Oh, sehr interessant und wichtig zu wissen. => wirklich unpraktisch bei vielen Aktien. Herzlichen Dank!

Vielleicht noch als Ergänzung, das mit dem Nichterwerb von Bruchstücken gilt bei Smartbroker nur für Aktiensparpläne, nicht für ETF Sparpläne.

Nur damit es da nicht zu Missverständnissen kommt.

Scalable Capital und Trade Republic sind ansonsten die einzigen Anbieter mit kostenlosen Aktiensparplänen (inkl. Bruchstückeerwerb)- Scalable ab 25€, Trade Republic ab 10€.

Allerdings ist bei Scalable in der kostenlosen Version nur 1 Sparplan inklusive und die Auswahl der Aktien ist geringer als bei Trade Republic. Dafür bietet Scalable anders als Trade Republic eine Lastschriftenfunktion an.

Hallo, mit nur einem kostenlosen Sparplan beim Free Broker ist das so nicht ganz richtig. Scalable hat sehr viele kostenfreie ETF Sparpläne und zusätzlich welche die Gebühren kosten. Im Free Broker ist zusätzlich zu den sowieso schon kostenlosen noch ein Premium ETF kostenfrei besparbar.

Bin vor ca. einem Jahr von onvista zu Smartbroker gewandert.

Was Wertpapierkredit und einfache automatisierte Abläufe (z.B. Käufe/Verkäufe, Überweisungen) angeht bin ich recht zufrieden.

Allerdings hapert es teils stark bei mittelgroßen bis komplexen Problemen. Die Telefon-Hotline ist zwar relativ gut erreichbar und von freundlichen Leuten bedient. Diese müssen aber oft bei der ausführenden Bank rückfragen – und hier liegt’s katastrophal im Argen!

Beispiele:

– Eine (zwar minimale) Dividendenauszahlung bleibt trotz mehrfacher Reklamation seit einem halben Jahr dauerhaft verschwunden.

– Die Übertragung einzelner Posten auf fremde Depots verläuft zeitraubend und holprig. Auf einen simplen Transfer warte ich jetzt schon über zwei Monate.

– Die prinzipiell vorhandene Benachrichtigungsfunktion von Eingängen ins Depot-Postfach per E-Mail klappt nicht.

– Beim Clearstream-Debakel (Stichwort Brookfield) sehe ich mich weitgehend alleine gelassen.

– Manchmal sah ich zu etwas ungeduldigen E-Mail-Anfragen veranlasst, auf die dann nur selten Antwort kam. Unter anderem erfuhr ich, dass die Reaktionen so lange dauern würden, weil ich so viele E-Mails schriebe…

Übrigens: Bei den tatsächlich kostenfreien Transaktionen via Gettex bekommt man oft einen vergleichsweise deutlich schlechteren Kurs. Stets genau prüfen!

Und dazu jetzt eine vielleicht naive Frage von mir: warum um alles in der Welt tut man sich so etwas an? Warum ist mein Kunde bei solch einem Anbieter?

Bin seit Januar 2020 bei smartbroker Kunde. Hotline extrem schlecht erreichbar. Aufträge werden extrem langsam ausgeführt, z.B. dauerte ein interner Depotübertrag 8 Wochen und wurde auch nur deshalb dann erledigt, weil ich eine BaFin Beschwerde eingereicht habe. FSA eintragen lassen dauert auch Wochen.

Mittlerweile haben Sie aber anscheinend begriffen, dass ich notfalls zig BaFin Beschwerden aufmache. Seitdem gehts eigentlich relativ flott. Viele Kinderkrankheiten.

Alles meine Erfahrungen und rein subjektiv. Mit der Geschwindigkeit von Flatex können sie jedenfalls nicht mithalten.

Und Bruchstücke bei Sparplänen sind möglich soweit es sich um ETF und Fonds handelt.

Ich wollte mich schon langsam von der ING verabschieden, aber da man künftig alle angebotenen ETF kostenfrei besparen kann, gibt es ja eine richtig gute smarte Einsatzmöglichkeit und ich bleibe dabei!

Hallo Gregor,

ein schöner und interessanter Vergleich, Dankeschön dafür 🙂

Eventuell könnte es zu einem späteren Zeitpunkt noch einen Vergleich der 3 großen Günstigbroker:

Smartbroker, Sclable Capital und Trade Republic

geben, das wäre super.

Mein Vorschlag für ein weiteres Thema wäre eine Beleuchtung verschiedener Wertpapierkredite , welche schufafrei und frei verfügbar sind.

Bis jetzt gibt es anscheinend nur die Comdirect, welche diese Kriterien erfüllt.

Der Wertpapierkredit kann ja ein wichtiger Bestandteil sein, vor allem wenn in wirtschaftlich schwachen Zeiten die Kreditvergabe restriktiv gehandhabt wird oder die persönliche Kreditwürdigkeit aus verschiedenen Gründen nicht gegeben ist.

Mir fällt noch die Deutsche Bank mit Maxblue ein. Es wird am Anfang eine Schufa Konditionsabfrage gemacht. Der Kredit wird aber nur abgelehnt wenn negative Einträge existieren und der Schufa Score ist ansonsten komplett egal. Die Höhe des Kredits ist maximal der Beleihungswert den Maxblue ermittelt (in der Regel 50-70% des Kurswertes der Wertpapiere) Aktuell 3,5% p.a. Zinsen. Die Kreditsumme lässt sich ohne Probleme wegüberweisen, ist nicht Zweck gebunden und steht nicht in der Schufa.

Ich denke, dass es genügend deutsche Broker gibt, wo bestimmt einer zu einem passt.

Es kann natürlich ein Problem bei einem deutschen oder EU-Broker werden.

Die vielen Milliarden, die zur Unterstützung in der jetzigen Lage ausgegeben werden, wird sich der Staat sicher wieder zum Teil zurück holen wollen.

Von wem, wenn nicht von uns Sparern oder Wertpapierbesitzern? Die Möglichkeit und Fähigkeit des Staates, auf unsere Konten zu gehen, ist schon längst geregelt.

Deshalb meine Frage, wer schon Erfahrungen mit Nicht-EU-Brokern hat und das bei moderaten Gebühren.

Ich habe bis jetzt bei Interactive Broker ein Konto, aber die sind jetzt leider auch von GB nach Luxemburg gezogen.

Ich panickte vor zehn oder elf Jahren, wanderte aus und banke seitdem auch in Singapore. Da gibt es Auswahl (DBS, OCBCsecurities, Saxo, usw), allerdings weiß ich nicht, ob die Ausländer noch nehmen.

Die Gebühren sind nicht so niedrig wie in D, aber ich schlafe besser. Es gilt ja die Flaggen Theorie. Pass von Land A, Kohle in Land B und Leben in Land C.

Ich war damals dort und wanderte zu den mir bekannten Banken, besonders schön war Credit Suisse. Eine zauberhafte Asiatin eröffnete dem verschwitzen Rucksackreisenden, daß man Kunden ab sechs Millionen USD akzeptiere – und so sah ich in der Tat nicht aus. 😉