N26 ► Podsumowanie

Czy N26 znów znajdzie się w gronie naszych topowych banków? Przyjrzyjmy się szczegółowo nowej odsłonie mobilnego banku, którą opisał dla nas Martin. Proszę również o uzupełnianie artykułu własnymi pomysłami, życzeniami i doświadczeniami. Serdecznie dziękuję!

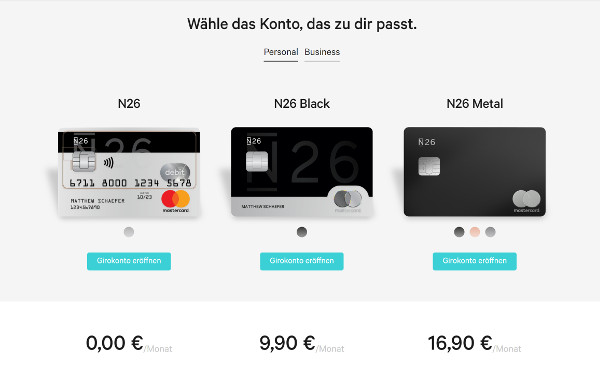

N26 wystartowało w Niemczech w 2015 jako pierwszy typowo mobilny bank. Do wyboru jest ► bezpłatne konto podstawowe oraz płatny ► wariant premium! Dodatkowo można założyć ► konto firmowe N26!

Świat bankowości zmienia się coraz bardziej nawet w Niemczech. Ciężko w to wierzyć. Podczas własnych zakupów z ciekawości zawsze zwracam uwagę na to, w jaki sposób płacą ludzie dookoła mnie.

Oczywiście występują różnice między regionami wysoko zurbanizowanymi i wiejskimi. Podczas gdy w miastach królują prywatne banki, na wsiach najpopularniejsze są stare, dobre „Spasskasse” oraz VR-Banken.

Jednak coś zaczyna się dziać. Kilka dni temu będąc na zakupach zauważyłem sporo kart N26. Może to mieć wyjaśnienie w danych, zgodnie z którymi, N26 w ciągu ostatnich 6 miesięcy pozyskało ponad 400.000 nowych klientów, ale więcej o tym w dalszej części.

Ponad 2.000 osób otwiera każdego dnia konto w N26!

I tak już coraz częściej zastanawiałem się, czy N26 jest „bankiem jutra”. Oczywiście nie można odpowiedzieć na to pytanie w imieniu wszystkich ludzi, a co dopiero jednoznacznie potwierdzić. Trzeba też uwzględnić funkcjonowanie niemieckiego rynku, który jest jednocześnie interesujący, ale też trudny, chociażby z powodu przekonań w stylu „wolę zostać przez 50 lat w tym samym banku”, które jednak bardzo powolutku zaczynają się zmieniać.

N26: Bank jutra?

Bycie częścią tych zmian i wspieranie ich sprawia radość, ponieważ pomaga to ludziom brać swoje pieniądze we własne ręce i czerpać z tego korzyści.

Po prostu rozsądnie.

Często robimy porównania w zakresie finansowo technologicznym, a więc testujemy w nowych bankach maksymalne możliwości rynkowe, na przykład techniczne nowinki. Kto ma najlepszą aplikację? Jakie funkcje są najnowocześniejsze? Z drugiej strony są klasyczne banki stacjonarne innymi technologiami oraz klasycznymi ofertami, przedstawianymi również w Internecie oraz zaopatrzone w bardzo dobre warunki dla klientów.

N26 zawiera w sobie po trosze z obu typów i być może jest najbliższy transformacji w bank przyszłości.

Jest wiele osób, które najchętniej korzystałyby tylko z jednej aplikacji na telefon, w której mogliby załatwić wszystko. Takie osoby nie chcą się zajmować wszystkimi szczegółami, a jeśli chodzi o fundusze ETF, najlepiej by było zarządzać ubezpieczeniami również za pomocą telefonu i do tego obracać pieniędzmi tak nowocześnie, jak to możliwe.

N26 jest być może najlepszym bankiem w kategorii „FinTech-Allround”, ponieważ za pomocą jednej aplikacji można wykonać wszystkie operacje, a wszystkie procesy przebiegają w zupełności bez żadnej papierologii.

Opisałbym to podobnie do firmy Apple. Od czasu do czasu pojawiają się nowe funkcje, które są sporym technicznym krokiem naprzód, jednak są one wprowadzane dopiero wtedy, gdy zostaną ustabilizowane i będą rzeczywiście stanowić wartość dodaną. Takie wrażenie wywołało na mnie N26 w ostatnich miesiącach.

N26 jest dla Państwa idealny, jeśli …

- Chcą Państwo 5 razy w miesiącu wypłacać gotówkę bez opłat (wszędzie)

- Chcą Państwo sterować swoją Mastercard w całości poprzez aplikację

- Zależy Państwu na większym bezpieczeństwie przy płatnościach kartą

- Chcą Państwo zarządzać wszystkimi swoimi ubezpieczeniami poprzez aplikację bankową

- Nie chcą Państwo samodzielnie wyszukiwać funduszy ETF przy inwestowaniu

- Nie chcą Państwo używać wyłącznie aplikacji bankowej, lecz dodatkowo przeglądarki internetowej

- Cenią Państwo bankowość aktualizowaną w czasie rzeczywistym z automatycznymi powiadomieniami

- Chcą Państwo statystycznie analizować swoje transakcje w aplikacjiswoje transakcje w aplikacji.

- Chcą państwo złożyć depozyt i samodzielnie wykupić ETF

- Potrzebują państwo koniecznie stacjonarnych oddziałów bankowych

- Chcą mieć państwo partnera do rozmowy (przedstawiciela) w banku.

- W Niemczech oraz na całym świecie można dokonać 5 bezpłatnych wypłat z dowolnego bankomatu, jeśli co miesiąc wpływa na konto minimum 1.000 euro. Nie musi to być pensja.

- Lub 3 razy w miesiącu, jeśli pieniądze nie wpływają.

N26 nie jest dla Państwa (przynajmniej jako samodzielne, jedyne rozwiązanie), jeśli …

Pozostałe informacje szczegółowo opracowane dla Państwa:

Kiedy przed dwoma laty pierwszy raz miałem do czynienia z bankiem N26, wydawał on już własną kartę płatniczą oraz był niezależnym przedsiębiorstwem. Bank przeszedł niekiedy trudny proces transformacji, podczas którego niektórzy klienci zrezygnowali z jego usług. .

Niektórych denerwowały te zmiany, jednak N26 konsekwentnie pracowało nad swoją ofertą i dzięki temu jest teraz prawdopodobnie najlepszym bankiem działającym w sektorze FinTech na niemieckim rynku.

Na początku N26 wyróżniał się automatycznymi powiadomieniami w telefonie, dzięki którym można było w czasie rzeczywistym obserwować na przykład transakcje kartą lub wpływ środków. To było i, można wierzyć lub nie, wciąż jest rzadkością na niemieckim rynku bankowym. W tradycyjnych niemieckich instytucjach, w których dominują starsze systemy IT ciężko jest coś takiego zaobserwować. Nigdy tego do końca nie rozumiałem.

N26 bankowość w czasie rzeczywistym

Żyjemy w roku 2018 i bankowość w czasie rzeczywistym wciąż jest rzadkością. Jednym z największych plusów N26 jest to, że nie tylko otrzymujemy powiadomienia o transakcjach, ale w dodatku wyskakują one natychmiast, a nie kilka dni później.

Dzięki temu bankowość w N26 jest zupełnie transparentna. Również wszystkie ostrzeżenia, np. blokady bezpieczeństwa można zobaczyć na koncie.

Można wejść w daną transakcję i zobaczyć dokładny czas jej wykonania. To genialne. Poza tym można każdą transakcję przyporządkować do jakiejś kategorii. To bardzo pomocne, ponieważ N26 oferuje nam kompletne zestawienie wydatków z budżetu domowego. Dzięki temu można analizować wszystkie przychody i wydatki. To doskonałe rozwiązanie.

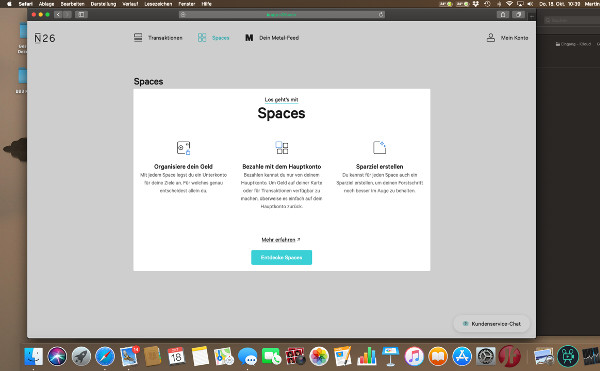

Będąc klientem N26 swoją bankowość można prowadzić za pomocą aplikacji lub przeglądarki internetowej. Do tego istnieje możliwość indywidualnego zakładania subkont na oszczędności (Spaces)

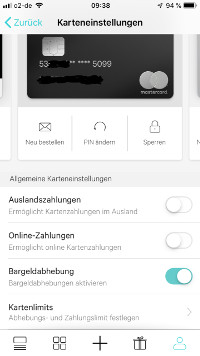

Karty w N26

N26 dostarcza niezmiennie karty Mastercard do wszystkich 3 kont, a dodatkowo na życzenie szykowną (częściowo transparentną) kartę Maestro.

W tej kwestii N26 nie może się mylić: karta płatnicza (potocznie EC Karte) globalnie nie gra już żadnej roli i moim zdaniem zostanie wyparta również w Niemczech poprzez inne formy płatności, jak chociażby Google Pay czy Apple Pay.

Oczywiście w przyszłości.

N26 jest również aktywne przy wprowadzaniu tych oferentów na rynek. Google Pay już działa, Apple Pay powinno zostać uruchomione do końca tej zimy.

Do tego muszę jeszcze krótko dodać, że karta płatnicza sama w sobie jest niemieckim rozwiązaniem specjalnym łączącym jedynie niemieckie banki.

Można nią płacić tylko w Niemczech, a żeby była użyteczna też w innych krajach UE, musi mieć znaczek Vpay (Visa) lub Maestro (Mastercard). Te loga można obecnie znaleźć na każdej karcie płatniczej, jednak tylko dzięki tym współpracom możliwe są płatności poza granicami Niemiec.

Od przezroczystej przez czarną po metalową, N26 oferuje wszystkie opcje!

Przy obrotach wychodzących poza Europę w każdym małym lokalnym banku usłyszymy „Muszą mieć Państwo kartę Visa lub Mastercard.“ Racja. No i czy życie nie byłoby prostsze, jeśli uwolnilibyśmy się od tych starych kart na PIN?

Pod tym względem N26 od początku kroczyło drogą innowacji i teraz oferuje przede wszystkim karty Mastercard.

Płatności zbliżeniowe wiodą prym na całym świecie i oczywiście wszystkie karty N26 są do tego przystosowane. To bezcenne uczucie, gdy przy kasie możemy dokonać płatności w zaledwie 3-4 sekundy.

W ten sposób już ostatecznie znika argument, że płacenie gotówką jest szybsze. Nie jest. I staje się przeżytkiem, ba, jest już jak z innej epoki.

Dzisiaj nikt nie chciałby płacić pieniądzem naturalnym. Wygrzebywanie brudnych banknotów, do tego jeszcze monety, które znacznie obciążają portfel. Żyjemy w 2018 roku. Okej, ale jednak jesteśmy w Niemczech. Więc jak dostać gotówkę w N26?

Gotówka w N26

Zaopatrzenie w gotówkę przebiega tak samo w przypadku wszystkich rodzajów kont N26:

Dla większości osób jest to wystarczające.

Ponadto można skorzystać z opcji Cash26 w sklepie i wypłacić gotówkę bezpośrednio w kasie. W taki sposób można też wpłacić pieniądze, chociaż czasem niektóre kasjerki patrzą z pewnym zdziwieniem.

Wielokrotnie już to testowałem. Rewe, Penny oraz DM biorą w tym udział. Po prostu trzeba wygenerować w aplikacji kod kreskowy, który zostanie zeskanowany przez kasjerkę i będzie można wpłacić lub wypłacić pieniądze. W Niemczech jest 9000 punktów, w których akceptuje się Cash26, to całkiem sporo.

N26 a bezpieczeństwo w Internecie

To olbrzymi plus N26. Wiele osób korzysta z platformy PayPal podczas zakupów internetowych. Inni kupują w Amazon lub chociaż korzystają z Amazon Pay.

Czy Państwa obecny bank też to potrafi?

Wciąż jednak istnieją sprzedawcy, którzy nic takiego nie oferują i jesteśmy zmuszeni podać w Internecie dane swojej karty kredytowej. Przyznam, że sam obawiam się takich sytuacji. Miałbym podawać kartę kredytową, której nie mogę sam zastrzec lub zmienić ustawień?

Dzięki N26 zachowanie kontroli jest niezwykle proste!

Wielu sprytnych klientów banków ma limity znacznie powyżej 10.000 euro. Podać dane do takiej karty? Nie, dziękuję!

Oczywiście, w przypadku oszustwa otrzymujemy swoje pieniądze z powrotem, po tym jak pójdziemy do banku, na policję i odczekamy wiele tygodni. Wszystko to już przeżyłem. Jednak można sobie zaoszczędzić takich nieprzyjemnych sytuacji.

W N26 płacę za pomocą mojej karty i chwilę po tym dezaktywuję możliwość płatności online. To wszystko. A u góry znajduje się też Mastercard 3D Secure, który N26 wprowadziło do aplikacji.

Zakupy u pośredników muszą zostać manualnie potwierdzone w aplikacji N26. Inne banki często mają do tego osobną apkę. Również tę sprawę N26 rozwiązało zmyślniej.

N26 w porównaniu do innych mobilnych banków ma pewną zaletę:

mogą Państwo korzystać również z prawdziwej bankowości internetowej w przeglądarce na komputerze, gdzie da się zrobić wszystko to, co w aplikacji. Tego brakuje w większości „smartfonowych” banków.

Przelewy zagraniczne w N26

W tym przypadku N26 zaprosiło do współpracy Transferwise. Również w aplikacji można wykonywać przelewy za granicę w 19 walutach, a kursy są do 6 razy korzystniejsze niż w tradycyjnych bankach.

Zdążyłem to zrobić już dwa razy i muszę przyznać, że to całkiem sprytne. Niektórzy znają już Transferwise. Jeśli Państwo zechcą następnym razem pokażę Państwu ich ofertę z mojego punktu widzenia.

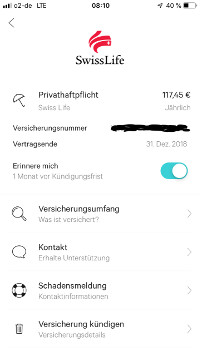

Wartość dodana N26

Oprócz przejrzystych płatności, operacji widocznych w czasie rzeczywistym i powiadomień w aplikacji N26 nie brak innych wyjątkowych dodatków. Przykładem jest współpraca z Clark.

Clark to przedsiębiorstwo z zakresu FinTech działające w branży ubezpieczeń. Wszystkie polisy ubezpieczeniowe można zdigitalizować. To znaczy, że dzięki firmie Clark można zarządzać swoją przyszłością. Dla mnie, jako klienta N26 oraz Clark oznacza to, że aplikacja nie tylko przypomni mi, kiedy kończy się moje ubezpieczenie, ale również za jej pomocą będę mógł samodzielnie zrezygnować z ubezpieczenia, a Clark zatroszczy się o resztę.

Ogromna zaleta: w ten sposób możemy naprawdę poznać swoje ubezpieczenia.

Praktyczne, prawda?

Poprzez dodatek Clark w aplikacji N26 można przesłać zapytanie o digitalizacje swoich ubezpieczeń. Do tego potrzebny nam będzie numer ubezpieczenia, imię i nazwisko oraz nasza data urodzenia. I oczywiście nazwa ubezpieczyciela. Clark skontaktuje się z nim i zajmie się całym procesem.

Moje doświadczenia pokazują, że niektórzy ubezpieczyciele nie reagują wcale lub odpisują nawet po 6 miesiącach. Kto chciałby być ich klientem?

Innym sposobem jest też przesłanie numeru ubezpieczenia do Clark mailem, czyli zeskanowanie go i załączenie. Wtedy chociaż szybciej pojawi się na stronie Clark.

Postawiłem sobie jednak pytanie, czy chcę pracować z ubezpieczycielem, który nie odpowiada na podstawowe zapytania w rozsądnym przedziale czasu.

Jeśli się uda, będzie fajnie. Wszystkie dane dotyczące mojego ubezpieczenia mogę zobaczyć również w aplikacji. W przyszłości będzie możliwe nawet zawieranie nowych umów. To wszystko dzięki Clark w aplikacji N26. W ten sposób aplikacja N26 staje się rodzajem indywidualnej centrali usług finansowych. W centrum znajduje się przepływ środków pieniężnych, po lewej ubezpieczenia, a po prawej kredyty i spis opcji.

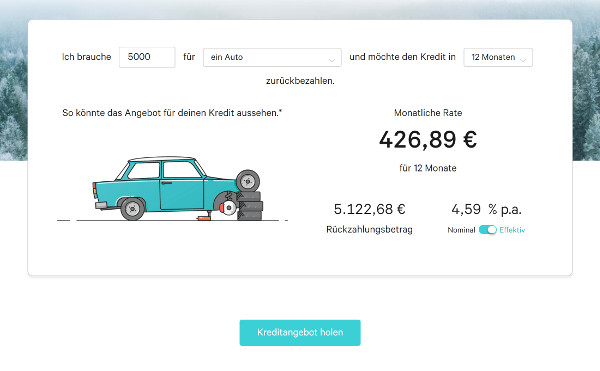

Kredyt w N26

W N26 można ustawić sobie w czasie rzeczywistym debet na koncie przy użyciu aplikacji. Dzięki automatycznemu alarmowi debetowemu natychmiast dostaniemy powiadomienie, jeśli będziemy na minusie. Poniżej z dokładnością co do dnia będzie pokazane, ile wyniosą odsetki. To świetne rozwiązanie.

Jeśli chodzi o kredyty ratalne to bank posiada ofertę pośredników, którymi są Auxmoney i Younited Credit. Wszystko również bez żadnych papierów. Jednak według mojej wiedzy żaden sprytny klient banku nie jest zwolennikiem kredytów ratalnych. Ale mają Państwo taką możliwość.

Aktualnie poprzez aplikację można składać wnioski o kredyty do 25.000 euro w bardzo prosty sposób ► https://n26.com/de-de/kredit/

N26 inwestycje & oszczędności

Idziemy dalej i po prawej przechodzimy do sekcji N26 Savings oraz N26 Invest. Dodatkowa aplikacja nie jest wymagana. Wszystko zostało pięknie wprowadzone do jednaj aplikacji N26.

Świetne rozwiązanie dla początkujących!

Dzięki opcji N26 Savings korzystam z europejskich ofert lokat terminowych obejmujących zabezpieczenie depozytów.

Kwota minimalna wynosi obecnie 2.000 euro, a odsetki dziś rano w najlepszej ofercie wynosiły blisko 1%. Do tego N26 współpracuje z ► WeltSparen, który jest pośrednikiem europejskich ofert.

Oszczędzanie kapitału dla „totalnie zielonych”?

N26 oferuje współpracę z Vaamo Finanz AG, Dimensional Fund Advisors Ltd. oraz FIL Fondsbank GmbH w ramach N26 Invest. Mamy wybór między trzema stopniami ryzyka i otrzymujemy portfolio ETF, odpowiednie do wysokości ryzyka. Można zainwestować jednorazowo lub co miesiąc. Zarówno wpłaty jak i wypłaty kapitału są możliwe w każdej chwili. Elastyczność jest olbrzymia.

Jeśli niektórzy wolą mieć własne fundusze ETF w depozycie, to nie mam nic przeciwko. Jednak, jeśli ktoś chce ulokować środki w łatwy i wygodny sposób, to N26 jest topową opcją.

Wyjaśnienie ryzyka, oczekiwany efekt końcowy oraz wyliczenia oszczędności są tak mało skomplikowane, że naprawdę każdy może inwestować w ETF dzięki N26. Dla wszystkich tych, którzy potrzebują solidnych rozwiązań bez konieczności zagłębiania się w nie, N26 Invest będzie idealne.

N26 moim bankiem jutra?

Dla sporej i wciąż rosnącej grupy społeczeństwa na pewno takim będzie. Według własnych danych N26 ma już 1,5 miliona klientów. To absolutny triumf w Europie. Czeka ich jeszcze wejście na rynek amerykański.

Oczywiście są banki, które różnią się jednym lub drugim rozwiązaniem i dzięki temu będą lepsze dla indywidualnych potrzeb. N26 jest perfekcyjnym bankiem dzięki swojemu przejrzystemu przebiegowi płatności, genialnemu przystosowaniu kart i perfekcyjnie zintegrowanym rozwiązaniom w zakresie kredytów i inwestycji.

Wiele osób nie będzie potrzebowało niczego ponad kompleksowe rozwiązania N26, które dodatkowo są jak najbardziej w trendach. A aplikacja jest niesamowicie zaprogramowana.

N26 przoduje we wprowadzaniu nowych metod płatności, takich jak Google Pay czy też Apple Pay, które w tym roku zostaną wprowadzone także w Niemczech.

Dla kogo N26 jest perfekcyjnym bankiem?

Pierwszy z brzegu przykład:

Młoda kobieta lub młody mężczyzna, powiedzmy około 30-stki, z dobrą pracą w niemieckim przedsiębiorstwie, które ma oddziały również poza granicami kraju, przez co musi podróżować służbowo 2 razy w roku, 2 razy jeździ za granicę prywatnie – na urlop, ma niezbyt wiele czasu na zajmowanie się finansami i nie chce wszystkiego załatwiać w filii za rogiem, ponieważ czytał/-a kilka historii na blogach finansowych i nie chce dać się naciągnąć. Mimo to należy do sprytnych klientów banków, tylko nie ma na to zbyt dużo czasu.

Taka osoba zostanie klientem N26. Wszystko załatwi w kilka minut bez podpisywania stosu papierów.

Odtąd pensja będzie wpływać na konto w N26, a nie do banku spółdzielczego lub Spasskass lub do prywatnego banku nastawionego wyłącznie na sprzedaż.

Debet w sytuacji kryzysowej dostępny w kilka sekund.

Karta Mastercard przychodzi do domu w eleganckim, czarnym opakowaniu, a nie przyklejona do kartki.

W zamian za miesięczną opłatę otrzymujemy kartę Mastercard wykonaną z metalu zamiast z plastiku. Numer karty kredytowej jest niewidoczny dzięki czemu karta wygląda szlachetniej. Do tego można korzystać z wybranej obsługi klienta oraz pakietu ubezpieczeniowego Allianz. Jednak najczęściej wybieranym kontem wciąż jest ► bezpłatny wariant ze wspaniałą aplikacją, jednak bez żadnych ozdobników.

On lub ona zdecyduje się na N26 Black z powodu ubezpieczenia zdrowotnego obowiązującego za granicą, możliwym zwrotom kosztów podróży i jeszcze kilku ubezpieczeniom, a także dlatego, że nie trzeba płacić za przeliczenie waluty, a kursy walut są zawsze lepsze niż w okienku bankowym lub podejrzanym, obskurnym kantorze.

Dzięki współpracy z Transferwise można natychmiast wykonywać światowe przelewy przez telefon i dzięki temu omijać wygórowane opłaty bankowe i wszelkie papiery..

Jeśli chodzi o zabezpieczenie emerytalne lub inne średniookresowe oszczędności, to są one niewyobrażalnie drogie i zupełnie nieelastyczne, a gdyby tak samemu wyszukać i kupić akcje?

Nikt nie ma na to czasu ani ochoty. Jednak coś przecież zrobić trzeba. Właśnie dlatego nasze przykładowe osoby decydują się na N26 Invest, wybierają jeden typ funduszu emerytalnego, jeden model oszczędnościowy, a kolejny po prostu żeby go wypróbować oraz w każdym przypadku stopień ryzyka.

W aplikacji jest to świetnie wyjaśnione za pomocą grafiki. W każdej chwili można coś dopłacić albo wybrać pieniądze albo zmienić wysokość raty oszczędnościowej. Oczywiście samodzielnie wybrany i koordynowany fundusz ETF byłby jeszcze tańszy, jednak wszystko musielibyśmy zrobić sami.

N26 Invest jest w każdym razie korzystniejsze, bardziej przejrzyste i elastyczniejsze niż ubezpieczyciel, umowa z biurem podróży czy też oferta banku filialnego. Wszystko można z łatwością załatwić w aplikacji. Dzięki swojemu smartfonowi zawsze mam bank przy sobie. Odpowiada to mojemu nowoczesnemu stylowi życia.

A więc wystarczy wziąć do ręki starą książeczkę ubezpieczeniową, udostępnić numer ubezpieczenia lub zeskanować wszystkie ubezpieczenia i wysłać za pomocą aplikacji do N26/Clark, od tej chwili można zarządzać swoimi ubezpieczeniami w aplikacji, a starą książeczkę można już wyrzucić.

Szybszy kredyt dzięki aplikacji. Super, prawda?

Ten przykład bardzo dobrze pokazuje, że znalazłoby się mnóstwo osób, dla których N26 jest idealnym wyborem. Nowocześnie, bez papierkowej roboty i bardzo wygodnie.

Wszystko w jednej aplikacji!

Wszystko, co ma znaczenie zostało wbudowane do aplikacji. Można pracować wyłącznie za pomocą N26, jeśli należy się do opisanej grupy docelowej i jednocześnie zaoszczędzić na wielu dodatkowych opłatach naliczanych w tradycyjnych bankach.

Pewnie się Państwo zgadzają, że do takiego stylu życia N26 pasuje idealnie. To wygodne rozwiązanie z branży FinTech, które w wielu wypadkach nie potrzebuje żadnych rozszerzeń.

Jednak również dla nas, sprytnych klientów banków, którzy korzystają z ofert wielu banków, N26 ma swoje zalety. Zarządzanie ubezpieczeniami w aplikacji, czy też sterowanie kartą Mastercard to wspaniałe uzupełnienie innych ofert, również banków internetowych, które tego nie oferują.

Jestem przekonany, że N26 ma w zanadrzu coś dla każdego, co jeszcze nie zostało odkryte. To sprytne myślenie chrakteryzujące klientów banków, aby łączyć same zalety.

Być może na niemieckim rynku, gdzie wciąż wymagany jest niemiecki numer IBAN, gdzie siedziba w Berlinie jest lepsza od siedziby w Londynie, i mimo tego, że mamy rok 2018 wciąż jest zdominowany przez pieniądz gotówkowy, może właśnie N26 będzie bankiem, który wprowadzi modernizację na szerszą skalę.

Centrala N26 mieszcząca się w Berlinie będzie odwiedzana przez przedstawicieli starszych banków i będzie można zobaczyć, jak sprawić, aby taka instytucja się rozwinęła, jak załatwiać wszystko bez papierków oraz co ich systemy IT robią inaczej niż nasze.

Zupełnie niepozorna: siedziba N26 w Berlinie. Klienci N26 nie płacą za popularne w innych miejscach pałace z szkła i stali.

Poza tym być może świat przestarzałej bankowości spróbuje nawiązać do uczucia nazywanego „Happy Banking„, które zakłada, że klienci powinni mieć radość z korzystania z aplikacji. N26 w tym wypadku zawiesiło poprzeczkę dość wysoko, faktycznie używanie ich aplikacji daje radość.

Sama opcja MoneyBeam ma podobno spory fanklub i jest często używana. Ciekawe jest również jak zareagują Google- oraz Apple-Pay na N26 i jakie nowe rozwiązania wprowadzą w życie.

Z prywatnych doświadczeń mogę powiedzieć, że niesamowite uczucie towarzyszy patrzeniu nawet na starsze osoby, które poznają te nowe możliwości w bankowości i po krótkim czasie nie chcą już korzystać z niczego innego.

Jedno jest pewne: jeśli już zostanie się klientem przedsiębiorstwa z branży FinTech, to nie chce się już niczego innego. Bez skomplikowanego myślenia, bez papierkowej roboty i bez skomplikowanych procedur. Wszystko jest niezwykle proste, a jednocześnie możemy mieć wszystko w swoich rękach, dzięki smartfonowi.

Witamy w świecie jutra, który wreszcie przedarł się również do naszego kraju.

Pytania na temat N26?

Martin z chęcią odpowie osobom zainteresowanym, klientom lub tym, którzy chcą ponownie nimi zostać na pytania odnośnie N26, N26 Black, N26 Metall lub też N26 Business.

Rada: proszę zacząć od darmowego wariantu i jeśli się Państwu spodoba, zawsze można zrobić upgrade! Do dzieła ► https://n26.com/de-de/

Śmiało mogą Państwo również dzielić się swoimi radami i doświadczeniami z N26 w komentarzach, a także pomagać innym czytelnikom. Serdecznie za to dziękuję!

Gregor w rozmowie z autorem artykułu na temat N26:

Filmik można też odsłuchać jak plik audio:

Bardzo ciekawy artykuł.

W Niemczech mieszkam od ponad roku. Pierwszym kontem, które założyłem tutaj było właśnie N26.

Niestety pracodawca po otrzymaniu kopii karty stwierdził, że nie może przelewać wynagrodzenia na to konto.

Otworzyłem konto w ING DiBa oraz Comdirect. Niestety bankowość internetowa oraz brak rozliczania w czasie rzeczywistym stawiają te banki daleko w tyle za N26.

W Comdirect mam kartę Visa Debit. Za wybranie tą karta z bankomatu potrącili mi 10 euro prowizji😑. Dokonuje sporo transakcji tą kartą w Internecie i też naliczają prowizję. Na koniec miesiąca mam po 30 euro na minusie z samych prowizji.

W N26 odchodzę od kasy w sklepie i otrzymuje powiadomienie o dokonanej transakcji. Rewelacja.

Wpłata przez cash26 również rewelacja. Chociaż na początku 2018 roku jak poszedłem do REWE to kasjerki nie wiedziały o co chodzi.

Też obserwuje ludzi w sklepach jak dokonują płatności😉

I jak tu przyjechałem to nie mogłem uwierzyć, że jeszcze transakcje w sklepach potwierdza się podpisem na paragonie.

Bardzo mało ludzi płaci zbliżeniowo.

Wpychają te karty w terminale albo dają kasjerce żeby włożyła. Dramat😉

Proszę o informację, czy konto N26 w Polsce obejmuje prawdziwe konto oszczędnościowe w euro na przedstawionym poziomie około 1% zysku? Czy usługa oszczędzania jest dostępna na polskim rynku?

Tak, N26 współpracuje z „Weltsparen” w ramacz aplikacji mobilnej. Dzięki niej rzeczywiście można dostać oprocentowanie nawet w wysokości 1%. Lokata musi jednak trwać kilka miesięcy lub lat.

Aktualnie N26 nie jest dostępny w Polsce. Jednak jeśli ktoś otwiera konto w Niemczech, a później „przeprowadza” się do Polski, może je zachować.

A czy można otworzyć konto w N26 nie mieszkając i nie pracując w Niemczech?

Tak, N26 działa w wielu europejskich państwach. Również w Polsce. Jednak z tego co wiem konta prowadzone w euro dostępne są tylko w języku angielskim i niemieckim.

Nowością jest to, że N26 wysyła karty do Polski. Może chciałby Pan napisać nam później jak sprawnie to działa?

Działa bez problemu. Konto założone nie wychodząc z domu w Polsce. Dwa zdjęcia dowodu osobistego i już.

Super, dziękujemy za feedback!

Można takie konto założyć w kilka minut siedząc w domu. Oczywiście nie jest potrzebny meldunek niemiecki, tylko wystarczy adres zamieszkania w Polsce. Trzeba będzie tylko podczas rejestracji zrobić zdjęcie swojego dowodu. Podczas rejestracji można też powołać się na kogoś, podając wygenerowany kod przez przyjaciela, np. jacekb4917

Ja po podaniu kodu od kolegi otrzymałem kartę w Polsce po 3 dniach.

No i tak jak w artykule, w całej Europie brak opłat, szybkie przelewy, płatność zbliżeniowa, możliwość blokowania środków na koncie, czyli można sobie ustalić ile kasy jest dostępnej na karcie do wydania, a reszta zablokowana, niewidoczna dla bankomatów. Odblokowanie dodatkowej z telefonu trwa sekundy. Ostatnio robiłem to przy kasie 🙂

Aha, w Polsce płacę tą kartą wybierając płatność w PLN, gdyż jest lepszy kurs niż w kantorach walutowych.

Nie mogę zapłacić karta do konta zbliżeniowo. Płatność tradycyjna jest realizowana normalnie. Jest jakaś opcja włączenia płatności zbliżeniowych w aplikacji?

Zazwyczaj wszystkie karty od N26 mają możliwość płatności zbliżeniowych. Proszę zobaczyć w swojej aplikacji mobilnej jakie ustawienia ma Pan teraz włączone/wyłączone.

Hej.

Mam dokładnie ten sam problem. Dziś robiłem zakupy w markecie Edeka w Niemczech. Przyłożyłem kartę do terminala i wyskoczył komunikat, że nie jest to możliwe.

Który wariant konta pozwala na zakładanie lokat, a który na kupowanie etf i inwestowanie aktywne? W darmowym wariancie nie widzę opcji (APK na Androida) założenia lokaty w euro.

Jak rozwiązany jest problem podatku od zysków w funduszach ETF? Mieszkam w Polsce a chciałbym inwestować w N26. Bank jest w Niemczech a urząd skarbowy w Polsce.

Jaki problem? W Niemczech jako obcokrajowiec nie płaci Pan podatku, a w Polsce musi Pan wpisać te przychody w zeznaniu podatkowym.

Właśnie założyłem konto w N26 i moje pytanie: czy w jakiś sposób można otrzymać jakąś umowę z bankiem o założeniu konta? I czy mieszkając w Polsce a pracując w Holandii można przelewać pensję na N26?

Pierwsze pytanie najlepiej skierować bezpośrednio do banku – ja takiej umowy zapewnić nie mogę.

Oczywiście pensja może być przelewana na to konto również z Holandii.

Witam, chciałbym założyć darmowe konto w N26. Mieszkam w Polsce. I na razie nie planuję migracji do Niemiec. Chodzi mi tylko o lokatę oszczędnościową w tym banku. I nic więcej. Po prostu ulokować moje oszczędności w tym banku. I je tam trzymać. I zarządzać tym kontem tylko z poziomu przeglądarki na komputerze stacjonarnym! Czy to wszystko jest możliwe, bez żadnych dodatkowych opłat? Czy jakieś operacje muszę wykonywać co jakiś czas na tym koncie?

Konto w N26 w wersji podstawowej jest bezpłatne niezależnie od tego, czy się z niego korzysta, czy nie.

Karta przychodzi listem zwykłym czy poleconym?

Zwykłym listem.

Dzień dobry. Obecnie przebywam i pracuję w Holandii, założyłem konto N26 przez Internet. Ile czasu zajmie dostarczenie karty bankomatowej?

Zazwyczaj nie trwa to długo. Maksymalnie tydzień.

Czy w N26 można założyć konto dla firmy zarejestrowanej w Polsce?

Czy konto oszczędnościowe N26 oferujące 1% zwrotu jest dostępne w Polsce, czy tylko w Niemczech? Proszę o informację. Pozdrawiam.

Nasz portal skupia się wyłącznie na ofercie dostępnej w Niemczech. Tłumaczenia na język polski powinny jedynie pomagać Polakom, którzy są w Niemczech, łatwiej odnaleźć się w tej rzeczywistości w ich ojczystym języku.

Witam, czy da się kartą z N26 zrobić depozyt w wypożyczalni samochodów?

To zależy od konkretnej wypożyczalni.