Wertpapierkredit ⇝ Idee genial umsetzen!

Inhaltsverzeichnis

Mit einem Wertpapierkredit schaffen Sie sich eine besonders günstige Möglichkeit, den finanziellen Spielraum zu erweitern.

Und zwar ohne dass eine andere Bank davon weiß, weil der Wertpapierkredit nicht bei der Schufa eingetragen wird.

Wenn Sie an weiteren Feinheiten interessiert sind, dann sind Sie auf dieser Seite richtig!

Schauen Sie bitte auf diese Eigenschaften:

- Schufafreie Kreditlinie

Kreditlinie wird nicht bei der Schufa eingetragen. - supergünstiger Zinssatz

Aktuell knapp unter 4 Prozent. - supergroße Flexibilität

Wie bei einem Dispo können Sie jederzeit in den Kredit rein und wieder raus. Sie zahlen nur für tatsächlich genutzte Beträge und Zeiten. Sie können das Geld verwenden, wofür Sie wollen! - einfache Online-Beantragung

Für die meisten heißt es allerdings zuerst Depot-Übertrag zum Top-Anbieter. Anleitungen bekommen Sie auf diesem Spezial-Portal gestellt.

Warnung!

Es gibt teils große Abweichungen zwischen den Konditionen verschiedener Anbieter von Wertpapierkrediten. Wenn Sie feststellen, dass ihr (bestehender) Wertpapierkredit nicht so gut ist, wie auf dieser Seite vorgestellt, kann es sinvoll sein zu wechseln.

Seit dem Jahr 2010 habe ich eine Reihe von Erfahrungen mit verschiedenen Wertpapierkrediten gemacht und kann nicht alle empfehlen.

Ganz der Leitlinie unseres Spezial-Portals entsprechend, sich auf den oder die besten Anbieter zu fokussieren, habe ich diese Seite für Sie anhand des Wertpapierkredits der Comdirect Bank AG erstellt. Die Comdirect ist unser strategisches Depot im Konten-System zur finanziellen Freiheit.

Unabhängig davon, ob Sie Coaching-Teilnehmer oder durch Zufall auf diese Seite gestoßen sind: Am Ende der Seite könnten Sie möglicherweise den Wunsch entwickeln, mit Ihrem Depot zur Comdirect zu wechseln. Deswegen hier schon mal der Link zur Anleitung zum Depotübertrag. Falls es um die Eröffnung eines ganz neuen Depots geht, wird Ihnen diese Anleitung dienen.

Voraussetzungen für einen Wertpapierkredit

Die Voraussetzungen sind überschaubar und von vielen unserer Stammleser erfüllbar:

-

Wertpapierdepot bei der Comdirect

Falls noch nicht eröffnet ► www.comdirect.de/depot (ist in wenigen Minuten erledigt). -

Wertpapierbestand im Gegenwert von 3.000 Euro oder mehr

Falls Sie bereits bei einer anderen Bank ein Wertpapierdepot haben, kann ein Übertrag sinnvoll sein. -

Wohnsitz nicht in den USA oder Kanada

Das heißt aber gleichzeitig, dass unsere Leser aus Österreich und der Schweiz den Wertpapierkredit bekommen können.

Einkommensnachweise sind nicht erforderlich!

Im Gegensatz zu anderen Kreditarten werden nicht die Einkommensverhältnisse geprüft. Oft ist die Voraussetzung zur Gewährung einer Kreditlinie ein Arbeitsverhältnis, Rentenbezug oder bei einigen Banken eine mindestens dreijährige Historie als Selbstständiger.

Der Wertpapierkredit ist eine hervorragende Option für Privatiers und sonstige Lebensentwürfe ohne Job, dafür aber mit Vermögen.

Selbstverständlich ist der Wertpapierkredit für einen Arbeitnehmer mit Wertpapieren ebenso eine hervorragende Idee!

Höhe des Wertpapierkredits

Natürlich werden Sie sich die Frage stellen, mit welcher Kreditlinie Sie mit dem Wechsel zur Comdirect rechnen dürfen. Bei diesem Punkt gibt es eine gute Nachricht: Im November 2017 hat die Comdirect die Beleihungswerte von Wertpapieren vereinfacht und erhöht!

Bevor wir uns anschauen, was ein Beleihungswert ist und was dieser mit der Kreditlinie zu tun hat, noch eine gute Nachricht: Es gibt bei der Comdirect keine Grenze nach oben. Wenn es zu Ihrem Vermögensstand passt, können Sie eine …

… Kreditlinie in Millionenhöhe …

… eingeräumt bekommen. Diese Summe trifft nicht auf alle unsere Leser zu, aber es ist doch gut zu wissen, dass nicht bei 10.000 oder 25.000 Euro Schluss ist. Oder?

Ihre Kreditlinie kann sogar mit Ihrem Vermögen wachsen. Dazu später mehr!

Unterschied: Kreditlinie und Beleihungswert

Beantragt und genehmigt wird stets die Kreditlinie, beispielsweise 10.000 Euro. Diese bleibt für immer bzw. bis zu einem Änderungsantrag bestehen.

In Kredit kann aber nur bis zum aktuellen Beleihungswert gegangen werden.

Beispiel

Mal angenommen, Sie haben eine Kreditlinie von 10.000 Euro vereinbart und gleichzeitig Adidas-Aktien im Gegenwert von 10.000 Euro im Depot. Weitere Wertpapiere befinden sich nicht im Depot.

Der Beleihungswert von DAX-Aktien beträgt 70 Prozent. Sie könnten mit maximal 7.000 Euro in Kredit gehen.

Sie haben überhaupt keine Adidas-Aktie?

Hier sind die Beleihungswerte für andere Wertpapiere:

| Prozentsatz | Wertpapiergattung |

|---|---|

| bis zu 80 % des Kurswertes bzw. Rücknahmepreises | • Geldmarktfonds • Rentenfonds • Euro-Anleihen inländischer Emittenten • rentenähnliche Genussscheine |

| bis zu 70 % des Kurswertes bzw. Rücknahmepreises | • Aktienfonds (auch ETFs) • Gemischte Fonds • Inländische Aktien in DAX 30, MDAX, TecDAX, SDAX und Euro Stoxx 50 |

| bis zu 60 % des Kurswertes | • Euro-Anleihen ausländischer Emittenten |

| bis zu 50 % des Kurswertes bzw. Rücknahmepreises | • Weitere inländische Aktien • Aktienähnliche Genussscheine • Fremdwährungsanleihen • Offene Immobilienfonds |

| bis zu 30 % des Kurswertes | • ausländische Aktien |

| 0 % | • Optionsscheine und Zertifikate |

| In der linken Spalte heißt es bei der Comdirect zwar „bis zu“, aber auf Anfrage teilte mir die Bank mit, dass es grundsätzlich genau diese Prozentzahl ist. Die Bank nimmt keine Einzelbewertung von Aktien vor. | |

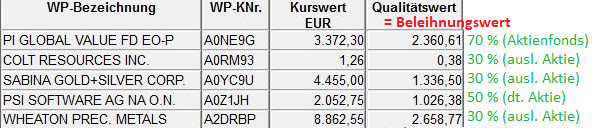

Mein Depot bestätigt Beleihungswerte

Kleiner Auszug aus meinem Depot bestätigt haargenau die angegebene prozentuale Beleihung. Eine Einzelbewertung wie teilweise bei anderen Banken wird bei der Comdirect nicht vorgenommen, wie man wunderbar an der Pleite-Aktie Colt Resources Inc sieht.

Mal angenommen, die im letzten Bild gezeigten Wertpapiere wären mein gesamtes Depot, dann wäre der aktuelle Beleihungswert 7.382,64 Euro.

Selbst wenn ich eine Kreditlinie von 10.000 Euro vereinbart hätte, könnte ich nicht mehr nutzen.

Würden sich meine Wertpapiere sehr gut entwickeln und in unserem fiktiven Beispiel im Kurs verdoppeln, läge der Beleihungswert bei 14.765,28 Euro. Wie stark könnte ich jetzt in den Wertpapierkredit gehen?

Wenn Ihre Antwort 10.000 Euro lautet, dann liegen Sie richtig.

Wichtige Erkenntnis:

Offensichtlich macht es Sinn, eine großzügige Kreditlinie zu beantragen, weil wenn die Wertpapiere einen geringeren Beleihungswert als die Kreditlinie haben, man sowieso nicht mehr bekommt. Andererseits: Erhöht sich der Wert der Wertpapiere, erhöht sich automatisch der Beleihungswert. Allerdings ist man nach oben hin bei der vereinbarten Kreditlinie gedeckelt.

Auf dieses Thema kommen wir im Abschnitt „Wertpapierkredit beantragen“ zurück!

Verwendung und Auszahlung des Wertpapierkredits

Es gibt für Sie zwei Optionen, die beide einfach und praktisch gelöst sind:

- Kauf von weiteren Wertpapieren auf Kredit

- Freie Verwendung (außerhalb der Comdirect)

Beide Optionen schauen wir uns im Detail an, damit Sie vorab wissen, wie es funktioniert.

Sinnvoller Kauf von Wertpapieren auf Kredit

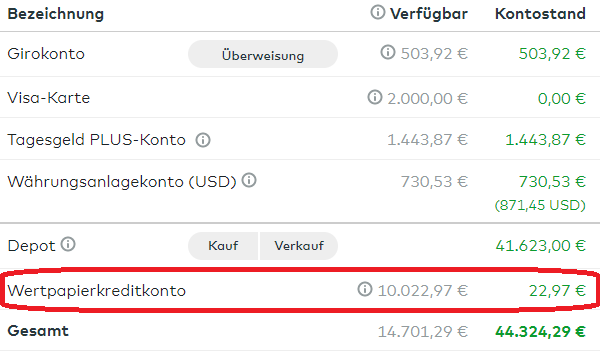

Wenn eine Kreditlinie auf Wertpapierbestand eingerichtet wird, wandelt sich grundsätzlich das Verrechnungskonto in ein Wertpapierkreditkonto:

Das Wertpapierkreditkonto ist das ehemalige Verrechnungskonto. Es kann im Plus oder im Minus sein. Bei diesem Beispiel ist eine Kreditlinie von 10.000 Euro vereinbart und es befinden sich 22,97 Euro Guthaben auf dem Konto. Man könnte jetzt Kaufaufträge im Gegenwert von maximal 10.022,97 Euro einstellen (obwohl man nur noch 22,97 Euro an Guthaben hat).

Die Kombination von Verrechnungskonto und Kreditkonto ist sehr praktisch, weil man nicht zwischen zwei verschiedenen Konten umbuchen muss. Es erinnert an die Funktionalität eines Girokontos mit Dispo.

Mit dem eingerichteten Wertpapierkreditkonto können Sie mehr Orders für Wertpapierkäufe aufgeben, als Sie Guthaben auf dem (ehemaligen) Verrechnungskonto haben.

Wann ist das sinnvoll?

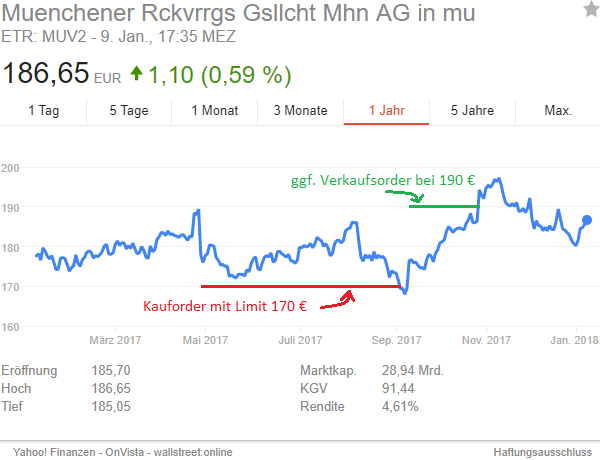

Der Klassiker ist der Kauf mit Limit zu einem tiefen Kurs wie hier im Beispiel:

Aktienkurse schwanken ständig und es ist verbreitet, Orders für Nachkäufe zu niedrigen Kursen einzustellen, wenn man von einem Unternehmen oder Rohstoff sehr überzeugt ist.

Das Handicap ohne Kreditlinie: Jede eingestellte Kauforder blockiert Guthaben, bis die Order ausgeführt ist (dann ist das Guthaben verbraucht) oder die Order gelöscht wurde (dann ist das Guthaben wieder frei).

Möchte man beispielsweise bei 10 Wertpapieren Orders zu Nachkaufkursen setzen, ist viel Guthaben blockiert und es ist ziemlich ungewiss, wann oder ob es überhaupt zur Ausführung der Order (Erreichen des niedrigen Kurses kommt).

Hier hilft die Kreditlinie, weil sie kostenfrei Ihren Spielraum (erheblich) erweitert. Sie können bis zum Anschlag der Kreditlinie für verschiedene Wertpapiere Kauforders mit Limit eingeben.

Kosten, die vergleichsweise supergünstigen Kreditzinsen, fallen erst an, wenn das Guthaben auf dem Wertpapierkreditkonto (ehemals Verrechnungskonto) verbraucht ist.

Wenn Sie keine Kreditzinsen zahlen möchten, stornieren sie die anderen Kauforders mit Limit. Sie könnten jedoch erheblich mehr Kauforders einstellen. Man weiß ja selten vorab, welcher Aktienkurs einen Schlenker nach unten macht. Manchmal genügt ein plötzlicher Skandal, damit der Kurs fällt! Sie kaufen günstig ein und nach ein paar Tagen hat sich der Skandal als Sturm im Wasserglas herausgestellt (Schlagzeilen müssen heftig sein, damit sie Aufmerksamkeit und Leser/Käufer finden) und der Kurs normalisiert sich wieder.

Solche günstigen Einkaufchancen gibt es jede Woche an der Börse und mit limitieren Kauforders können Sie daran teilnehmen.

Freunde von mir und ich selbst haben in den letzten Jahren so einige Schnäppchen zu Abstauberkursen geschlagen. Denken Sie aber auch an das Risiko. Manchmal sind Skandale auch echt und ein Unternehmen geht pleite und man hat mit dem Nachkaufkurs nochmal Geld hinterher geschmissen. Bei uns handelt jeder smarte Bankkunde eigenverantwortlich. Sie dürfen sich aber von uns in Sachen technische Möglichkeiten wie das passende Depot und der passende Wertpapierkredit inspirieren lassen. 😉

Wie gefällt Ihnen diese Strategie?

Am Ende der Seite finden Sie ein Kommentarfeld und ich bin gespannt zu erfahren, welche nützlichen Erfahrungen Sie mit Wertpapierkrediten gemacht haben oder planen zu machen.

Auszahlung des Wertpapierkredits (anderes Konto)

Die Kreditlinie vom Wertpapierkredit steht Ihnen zur freien Verwendung zur Verfügung.

Sie können damit machen, was Sie wollen!

Möchten Sie beispielsweise den günstigen Zinssatz nutzen und einen anderen (teuren) Dispo oder Ratenkredit ablösen? Vielleicht brauchen Sie kurzfristig Geld für ein neues Auto? Sie möchten eine Investition außerhalb der Börse tätigen, ein Business gründen oder benötigen kurzfristig nur mal eine Summe zum Vorzeigen?

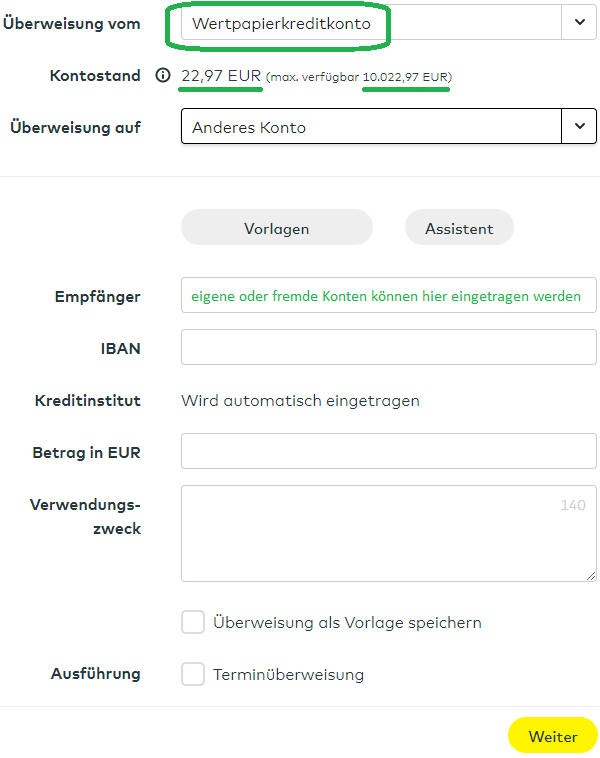

Den Wertpapierkredit können Sie jederzeit selbstständig im Online-Banking auf ein anderes Comdirect-Konto umbuchen (z. B. Girokonto, Tagesgeldkonto) oder direkt auf ein externes Konto auf Ihren Namen oder auf einen fremden Namen überweisen. Das ist sehr einfach, wie Sie an dieser Maske sehen:

Um Geld vom Wertpapierkredit auf ein anderen Konto auszuzahlen, gehen Sie einfach in die Standard-Überweisungsmaske und wählen beim ersten Feld „Wertpapierkredit“ aus. Sie bekommen darunter das aktuelle Guthaben und den maximal verfügbaren Betrag angezeigt. Alles Weitere ist selbsterklärend wie bei einer normalen Überweisung.

Gefällt Ihnen das?

Können Sie sich vorstellen einen Wertpapierkreditlinie einzurichten?

Wertpapierkredit beantragen

-

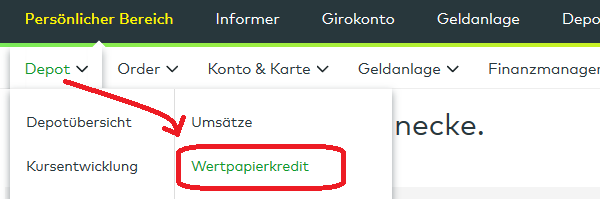

1. Sie loggen sich in Ihr Comdirect-Depot ein

Anschließend klicken Sie im persönlichen Bereich auf Depot und dann auf Wertpapierkredit.

Falls Sie noch kein Depot bei der Comdirect haben, können Sie es hier beantragen ► www.comdirect.de/depot

-

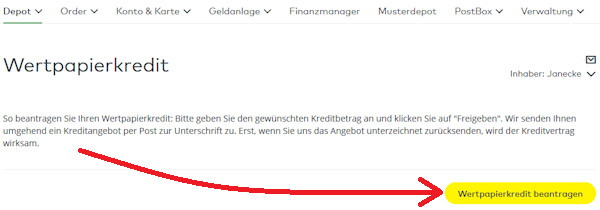

2. Klicken Sie auf den Button Wertpapierkredit beantragen

Kleiner Zwischenschritt

-

3. Höhe der Kreditlinie festlegen

Am einfachsten ist eine Beantragung in Höhe des doppelten Beleihungswertes. Wenn man das möchte, wählt man maximal möglicher Betrag. Davon abweichend kann man eine andere Summe beantragen.

-

4. Fertig mit der Online-Beantragung

Bravo! Sie sind fertig mit der Beantragung des Wertpapierkredits. Sie erhalten in den nächsten Tagen den Kreditvertrag per Post zugesandt. Bitte unterzeichnen und zurück an die Bank. In wenigen Tagen ist Ihre Kreditlinie bei der Bank hinterlegt.

War das leicht?

Wenn Sie bereits ein Depot bei der Comdirect haben, können Sie gleich loslegen. Noch keins vorhanden? Hier geht es für Sie weiter ► www.comdirect.de/depot

Wertpapierkredit erhöhen

Die Kreditlinie kann man jederzeit erhöhen. Das macht vor allem Sinn, wenn der Beleihungswert gestiegen ist, beispielsweise durch Sparpläne, wie wir sie in unserem Programm trainieren.

-

1. Sie loggen sich in Ihr Comdirect-Depot

Anschließend klicken Sie im persönlichen Bereich auf Depot und dann auf Wertpapierkredit. -

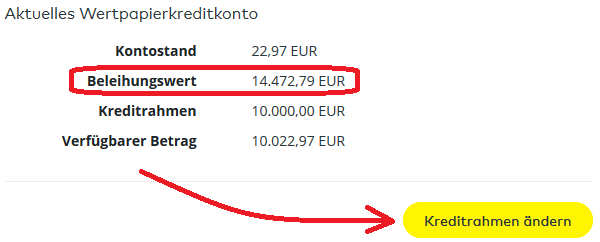

2. Überblick für den möglichen Betrag verschaffen

Der Beleihungswert übersteigt bereits die Kreditlinie. Das ergab sich aus einem Depot-Übertrag. Mit dem Faktor 2 wäre hier eine Kreditlinie von 28.000 Euro möglich.

-

3. Neuen Kreditbetrag eingeben und auf den Button Kreditrahmen ändern klicken

Wenn Sie vorsichtig sind, können Sie auch eine geringere Summe angeben oder sogar die Kreditlinie über die Funktion verringern. Persönlich liebe ich es, die Maximalsumme herauszuholen.

-

4. Fertig mit dem Antrag auf Erhöhung

Sie erhalten in den nächsten Tagen einen neuen Kreditvertrag per Post zugesandt. Bitte unterzeichnen und zurück an die Bank. Die neue (höhere) Kreditlinie ist dann in wenigen Tagen gültig.

War das wieder leicht?

Falls Sie bereits Comdirect-Kunde sind und noch ein weiteres Wertpapierdepot haben, könnte es Sinn machen, Wertpapiere – insbesondere solche, die sie lange halten wollen – zur Comdirect zu übertragen.

Für alle Leser, die einen großen gelben Button zur Depoteröffnung benötigen, hier ist er:

Faktensammlung: Comdirect-Wertpapierkredit

- 3,98 % effektiver Jahreszins

- freie Zweckverwendung (z. B. Autokauf)

- ohne Abfrage oder Eintrag in die Schufa (schufafrei)

- ab einem Depotvolumen von 3.000 Euro beantragbar

Voraussetzung: Depot bei der comdirect. Einloggen oder ► neu eröffnen.

Fragen und Antworten zum Wertpapierkredit

Ist das Daytrading zinsfrei?

Ja! Zinsen werden über Nacht berechnet. Das heißt, Sie können von morgens bis abends kostenfrei in den Kredit gehen.

Beispielsweise kauft man am Vormittag ein Wertpapier und verkauft es am Nachmittag wieder.

Bitte beachten Sie, dass das Spekulation und kein sicherer Weg zum Vermögensaufbau ist. Aber es ist technisch möglich und die Bank wird auch nichts dagegen haben, denn sie verdient ja gleich zweimal an den Ordergebühren!

Was passiert, wenn der Wert der Wertpapiere dauerhaft sinkt oder ich welche verkaufe?

Entscheidend ist stets das Verhältnis aus in Anspruch genommenem Kredit und Beleihungswert. Wenn der Beleihungswert unter die genutzte Kreditsumme fällt, bekommt man Post per Brief von der Bank mit der Aufforderung, die Differenz auf das Wertpapierkreditkonto einzuzahlen. Die Frist dazu beträgt 4 Wochen.

Hinweis: Der Zinssatz oberhalb des Beleihungswertes (Kreditüberziehung) liegt nicht mehr bei günstigen 3,98 Prozent, sondern bei 11,05 Prozent.

Kann ich Wertpapiere verkaufen, wenn ich im Kredit bin?

Ja, natürlich. Sie sind und bleiben ja der Eigentümer der Wertpapiere (und bekommen auch ggf. Zinsen oder Dividenden). Sie können nach wie vor Wertpapiere kaufen und verkaufen – ganz normale Nutzung wie sonst auch.

Wenn Sie Wertpapiere verkaufen, dann sinkt zwar der Beleihungswert, aber gleichzeitig auch der genommene Kredit, weil die Gutschrift vom Verkauf direkt auf dem Wertpapierkreditkonto erfolgt. Sie erinnern sich: Aus dem bisherigen Verrechnungskonto wird ein Wertpapierkreditkonto.

Weitere Fragen zum Wertpapierkredit?

Bitte nutzen Sie die Kommentarfunktion. Mein Team und ich helfen gerne mit unseren Erfahrungen. Als smarte Bankkunden können auch Sie Ihre Erfahrungen gerne mit einbringen.

Vielen Dank für Ihr Engagement auf unserer Seite und ggf. das Weiterempfehlen.

Weitere Kreditarten für smarte Bankkunden:

- Flexible Kreditlinie bis 25.000 Euro (Rahmenkredit)

- Dispo-Kredite schlau kombinieren

- Kostenloses Girokonto mit 30.000 Euro Kreditlinie

Ich habe bei Flatex einen WP-Kredit, läuft dort ähnlich wie bei der Comdirect.

Hallo Richard,

vielen Dank für den sehr guten Artikel!

Wird es bei unseren Lieblingsbanken der DKB und der ING-DiBa zukünftig die Option eines Wertpapierkredits geben?

Nein, beide Banken planen keinen Wertpapierkredit einzuführen.

Ist ja in Ordnung, dass sie das nicht planen.

Aber lieber Richard können wir als Kunden denn nicht „Druck“ machen? Ich habe bereits vor ca. zwei Wochen bei der DKB nachgefragt und habe explizit auf die Comdirect hingewiesen. Ja, die Antwort war, dass sie das nicht planen.

Aber ich wechsel doch jetzt nicht deshalb zur Comdirect 😀

Ich weiß man kann nicht alles haben aber ich hätte auch kein Problem damit, wenn die DKB geringere Prozentsätze als Sicherheit annimmt, damit sie es intern bei der Berechnung des Risikos leichter haben. Zinssätze würde ich mir bei unter 4% wünschen. 50% des Depots als Sicherheit. Möglichst unkompliziert.

Wie schwer kann das sein? Magst du da evtl. als Berühmtheit der Finanz-Szene nochmal nachfragen?

Hervorragender Artikel. Besten Dank. Aber so wie ich das gesehen/gelesen habe, gibt es keine Möglichkeit, dass der Kreditrahmen automatisch nach oben angepasst wird (sofern der Wertpapierbestand natürlich steigt)? Ich müsste also jedes Mal einen neuen Vertrag unterzeichnen?

Ja, richtig. Wie oft würde das bei Ihnen vorkommen?

Durch monatliche Sparpläne erhöht sich der Betrag jeden Monat im dreistelligen Bereich. Aber klar, ich kann dann einfach bei Bedarf den Rahmen wieder anpassen lassen bzw. 2x jährlich oder so. Dachte nur es gibt vielleicht eine Möglichkeit, das automatisiert laufen zu lassen 😉

Hoffentlich kommt die Comdirect nicht auf die Idee den Vertrag zu kündigen wenn ein Kredit nicht mehr in Anspruch genommen wird.

Vor Jahren hatte ich mir bei Consors einen WP-Kredit eingerichtet. Nach anfänglicher Nutzung habe ich diesen dann nicht mehr benötigt und siehe da der Vertrag wurde gekündigt.

Auch wenn aktuell die Comdirect es nicht vor hat diesen Vertrag der Schufa zu kann dies zukünftig passieren. Bei der früheren DAB war dies Vertragsbestandteil und es würde mich nicht wundern wenn es bei Consors auch so ist.

Ist es wirklich eine gute Idee negative Dinge für die Zukunft vorzustellen?

Bevor man einen Kreditvertrag unterschreibt sollte man sich über die Kündigungsmöglichkeiten seitens der Bank informieren. Das u. a. der Betrag frei verwendet werden kann macht die Sache nicht einfacher. Es sollte auch klarer die Adressaten des Beitrages genannt werden nicht das die goldene Gans Teilnehmer Wertpapiere auf Kredit kaufen.

Die Kündigungsmodalitäten lauten wie folgt:

Als Kunde kann man jederzeit ohne Einhaltung einer Frist kündigen. Die Bank muss eine Frist von mindestens zwei Monaten einhalten.

Ein Wertpapierkredit klingt nach einer sehr guten Lösung um flexibel zu bleiben. Trotzdem versuche ich so selten bzw. gar nicht einen Kredit aufzunehmen. Egal ob Dispo oder Ratenkredit. Als Kunde zahlt man immer drauf und wofür sonst hat man ein paar Rücklagen auf dem Tagesgeld.

Das sehe ich genau so. Kredite sollte man nur im äußersten Notfall bzw. in den Fällen in Anspruch nehmen wenn dem sichere und gewinnbringende Investitionen gegenüber stehen (Stichwort: Immobilie).

Wertpapierkredite sehe ich für den Normalsterblichen als eine gute Alternative zu Rahmenkredite und Dispo, die nur kurzfristig in Anspruch genommen werden sollen.

Richtig, aber so kann man wie Gregor beschrieb Orders eingeben und das Geld erstmal auf dem Tagesgeld lassen (oder sonst wo). Sollte die Order ausgeführt werden kann das Geld ja sofort umgebucht werden.

Ja die größere Flexiblität sehe ich ein und werde ich auch selbst nutzen.

Der WP ist eine gute Idee für alle die gute Einstiegszeiten an der Börse nutzen möchten und schnell reagieren müssen.

Zudem erleichtert er das Handling enorm.

Ob man den WP braucht bzw. nutzt muss jeder selbst entscheiden. Ich bin da eher altmodisch veranlagt und nutze nur selten Kredite, weil man sich damit immer an „Fremdkapital“ bedient und somit auch Kreditzinsen anfallen „können“. Die Anpassung des Beleihungswertes finde ich dennoch eine gute Möglichkeit um flexibel zu bleiben. Vor allem der Umstand, dass man das Kapital für andere Zwecke zu nutzen kann, gefällt mir 🙂

VG Jürgen

Lieber Gregor,

finde ich eine gute Idee für die Überbrückung zwischen Verkauf von Aktien und deren Gutschrift ca. 3 Tage später. Als Konsumkredit oder um Hebeleffekte zu erreichen, würde ich unter keinen Umständen empfehlen.

Für den Konsum sollte man gar keine Kredite in Anspruch nehmen. Für Schwankungen der Ausgaben für Konsum und Notfälle sollte man vorher Rücklagen ansparen, die keinesfalls in Aktien und andere Dinge investiert werden.

Interessante Variante. Gerade bei Limit-Orders ist es ärgerlich, wenn das Geld so einfach rumliegt.

Man sieht übrigens sehr gut den intrinsischen Wert von Optionsscheinen und Zertifikaten …

Ich habe selbst einen Wertpapierkreditrahmen bei der comdirect eingerichtet.

Der wird für Notfälle reserviert.

Man sollte sich aber auch über die Risiken im Klaren sein: Wenn die Wertpapiere mal 70% an Wert verlieren, sollte man innerhalb vier Wochen imstande sein, den Kredit zurückzuzahlen, sonst werden die Papiere des Depots an die Bank verpfändet (=Realisierung des Kursverlustes).

In so einem Fall ist es sicher nützlich, wenn man auf einen Rahmemkredit einer anderen Bank zurückgreifen kann (ING-DiBa z.B.)

Ja, hervorragende Idee!

So sehe ich das auch. Auch wenn ein plötzlicher Rückgang um 70% jetzt nicht so wahrscheinlich ist, sollte dieses Szenario dennoch eingeplant werden.

Hätten noch einen Tipp für den Spezialfall Abstauberlimits. Ist nur geeignet für Anleger die sich mehr mit Aktien und Co beschäftigen und auch aktiver sind. Ein Konto bei Interactive Brokers (zu öffnen ab 10.000 USD oder Gegenwert in Euro, also ca. 8200 Euro derzeit) ermöglicht neben dem Wertpapierkauf auf Margin, also auf Kredit, Markzins +1,5 % was derzeit 1,5 % ensprechen vor allem so viele Abstauberlimit reinzulegen wie man will. Sobald die Buying Power (Kreditlinie + Cash) mit den ausgeführten Käufen aufgebraucht ist werden sämtliche restlichen Ordes automatisch gelöscht. Wenn jetzt nicht alle Aktien gleichzeitig stark fallen hat man so die Chance aus bei einer Vielzahl von Aktien die man gerne günstig kaufen würde, die zu erwischen, die dann auch wirklich mal rutscht. Beleihbar sind allerdings nur Aktien, die die Anforderungen nach Marktkapitalsierung und Börsenumsatz erfüllen. Ich hoffe es war erlaubt auch mal einen Spezialanbieter zu nennen.

Klingt auch sehr interessant. Danke für den Tipp 🙂

Hallo. Vielen Dank für den interessanten Beitrag. Ich habe unter anderem ein Depot bei der Onvista Bank. Dort kann man ein Wertpapierkredit mit 4,34% eff. beantragen. Allerdings hat die Bank eine Liste mit den Wertpapieren die überhaupt beleihbar sind publiziert. Ist das auch bei der Comdirect der Fall?

Ausserdem fragt die Onvista Bank bei der Kreditbeantragung nach den letzten 3 Einkommensnachweisen. Das finde ich komisch. Ist das auch bei der Comdirect der Fall?

Schöne Grüße

Soweit ich gesehen und recherchiert habe, gilt die Kategorie-Einteilung der Wertpapiere bei Beleihungswerten ausnahmslos. Selbst meine Pleite-Aktie aus Kanada ist dort mit 30 Prozent beleihbar (siehe oben).

Einkommensnachweise nicht bei der Comdirect nicht erforderlich.

Die Rahmenbedingungen vom Comdirect-Wertpapierkredit sind weit überdurchschnittlich 🙂

Bei Comdirect ist der Beleihungswert für Commerzbank-Aktien 0%. Diese werden dann also nicht berücksichtigt.

Wahrscheinlich will onvista mit den Gehaltsnachweisen sichergehen, dass der Nutzer im Falle eines Börsencrashs (und damit der Wertminderung der hinterlegten Wertpapiere) im Zweifelsfall einen Ausgleich schaffen kann.

Also zur Comdirect kann ich auch etwas sagen:

Ich habe zwar nicht den Wertpapier-Kredit beantragt; dafür aber versucht den günstigeren Dispo für das Girokonto zu bekommen.

Nach ein paar Tagen wurde mir dann eine Ablehnung ohne Begründung mitgeteilt.

Ich vermute mal, dass ich den Dispo nicht bekomme, weil das Girokonto bei mir keine Gehaltseingänge hat und ich es lediglich für mein Depot nutze.

Habe mittlerweile auch keine Gehaltseingänge mehr auf comdirect Girokonto.

Jedoch blieb der alte Dispo von 1000 € bestehen, was ich sehr praktisch finde.

Ja, das könnte der Grund sein. Allerdings ist der Dispo nicht günstiger, sondern der WP-Kredit! Demzufolge würde der WP-Kredit eher Sinn machen…

Ich habe mir den WP-Kreditvertrag zuschicken lassen, aber was ich da gelesen habe, hat mir nicht so gefallen. Speziell meine ich, dass WP-Käufe künftig immer von dem WP-Kreditkonto bezahlt werden sollen. Das finde ich nicht besonders komfortabel, denn da muss man das WP-Kreditkonto immer rechtzeitig auffüllen.

Ich hatte dagegen angenommen, dass auf dem normalen Verrechnungskonto eine Kreditlinie eingerichtet wird. Das wäre ja viel praktischer für den Kunden. Leider scheint es für die Bank interessanter zu sein, den Kunden möglichst zur Nutzung des WP-Kredits zu bringen, als die für den Kunden optimale Lösung umzusetzen. Schade!

Das Verrechnungskonto wird – wie oben im Artikel beschrieben – zum Wertpapierkreditkkonto. Ein Wertpapierkreditkonto kann natürlich Guthaben haben. Mein eigenes ist ja auch im Guthaben. Wenn auch nicht viel. Das ist sowie Girokonto und Dispo (1 Konto, keine 2 Konten). Die Comdirect hat mit diesem Konto eine sehr gut Lösung geschaffen.

Hallo Richard,

danke für deine Antwort. Allerdings steht im Begleitbrief zu meinem WP-Kreditantrag folgendes (aus Wesentliche gekürzt):

„Ihren Wertpapierkredit stellen wir Ihnen […] auf einem separaten Konto […] zur Verfügung. Alle Käufe und Verkäufe inkl. der Transaktionsprovisionen sowie Bezugsrechte werde, unabhängig von eventuellen Guthaben auf Ihrem Verrechnungskonto/Girokonto, über das Wertpapierkonto gebucht. Entgelte, Zins- und Dividendengutschriften usw. werden über Ihr Verrechnungskonto/Girokonto abgerechnet.“

Für mich klingt das recht eindeutig so, dass WP-Kreditkonto und Verrechnungskonto verschiedene Konten sind und so verwendet werden wie von mir in meinem obigen Beitrag beschrieben. Oder ich verstehe diese Erläuterungen irgendwie grundsätzlich falsch?

Nachtrag:

Nach deinem Einwurf habe ich mir den Text noch einmal ganz genau angesehen und bemerkt, dass zwar ausdrücklich von einem separaten Konto die Rede ist, aber wenn ich mir dann die Kontonummer des angeblich separaten Kontos ansehe (was ich erst jetzt gemacht habe), dann ist das die Kontonummer des bereits bestehenden Verrechnungskontos!

Also ehrlich, das ist doch aber wirklich eine verwirrende Beschreibung?!

Hallo Martin, hallo alle,

auch ich bin ein wenig irritiert von der Formulierung im Kreditvertrag. Wenn ich die IBAN des WP-Kreditkontos vergleiche mit dem bestehenden Verrechnungskonto unterscheiden sich diese aber in den letzten beiden Stellen (-00 versus -40). Existieren dann mit dem WP-Kredit zwei Konten -00 und -40 oder nur noch eines als WP-Kreditkonto mit -40?

Gregors Recherchen sind eigentlich immer sehr fundiert, aber in so einem Vertragstext klingt das schon verwirrend.

Gruß /torstent

Hallo torstent,

bei mir hat das Verrechnungskonto die Endziffern 40, und die für das „separate“ WP-Kreditkonto genannte Kontonummer ist dieselbe mit Endziffern 40 (wie ich später erst bemerkt habe). Ein Konto mit den Endziffern 00 habe ich auch, das ist bei mir aber das Girokonto. Bei dir nicht?

Ich habe den Kreditvertrag jetzt mal unterschrieben zurückgeschickt. Notfalls kann man den Vertrag ja jederzeit wieder kündigen.

Klasse!

Ok, mein Wertpapierkonto wurde nun angelegt. Es ist dasselbe wie zuvor das Verrechnungskonto. D.h. selbe Kontonummer, neue Kontobezeichnung. Intern scheinen das evtl. tatsächlich zwei verschiedenen Konten oder Kontoarten zu sein, denn beim Abgleich der Banking-App hatte ich plötzlich zusätzlich zum Verrechnungskonto auch ein Wertpapierkonto, beide aber mit derselben Kontonummer und denselben Umsätzen.

Alles zusammengefasst: alles gut und so wie’s sein sollte.

So mein Wertpapier-Kreditkonto ist nun auch angelegt.

Im Online-Banking werden jetzt zwei Konten angezeigt mit zwei separaten Kontonummern.

– würde hier gerne einen Screenshot einfügen auber weiss nicht ob das geht im Forum –

Jedenfalls einmal mit den Endnummern -00 mein Verrechnugskonto und mit den Endnummern -40 mein Wertpapierkreditkonto. Der „Überweisen“ Button habe ich übrigens nur beim Verrechnungskonto.

Wenn ich allerdings in den Bereich Überwesiungen wechsle kann ich auch eine Überweisung vom Wertpapierkreditkonto tätigen. Wie Gregor beschrieben hat entweder auf das Verrechnungskonto Endziffern -00 oder auf mein Referenzkonto „Auszahlungskonto“.

Somit denke ich werden alle Käufe nur über das WP-Kreditkonto getätigt und ich darf dann immer manuell hinterherbuchen vom Verrechnungskonto damit mir keine Zinsen berechnet werden 🙁 So steht es in Kreditvertrag ist aber unpraktisch finde ich.

Gruß /torstent

Kurzer Nachtrag:

Vielleicht liegt es daran, dass ich derzeit kein Girokonto bei der Comdirect habe (dies hat wohl die Endziffern -00). Daher hat mein Verrechnungskonto die Endziffern -00 bekommen und die Endziffern -40 ist wohl für das WP-Kreditkonto reserviert. Also wenn man ein Girokonto bereits hat mit -00 wird das Verrechnungskonto mit -40 angelegt welches dann überführt wird in das WP-Kreditkonto. Hat man kein Girokonto mit -00 wird das Verrechnungskonto mit -00 angelegt und das WP-Kreditkonto mit -40.

Gut für diejenigen die ein Girokonto bei comdirect haben, nicht gut für die welche nicht. Denn die dürfen dann immer fleissig umbuchen vom Verrechnungskonto auf das WP-Kreditkonto 🙁 um nicht Zinsen zahlen zu müssen trotz Guthaben auf dem Verrechnungskonto.

Wieder ein Grund mehr das Giorokonto doch zu beantragen (wenn nicht der zusätzliche SCHUFA-Eintrag wieder wäre)…

Girokonto heisst auch gleichzeitig Depot wird dauerhaft kostenlos…

Nachtrag auch von mir:

Seitdem mein Verrechnungskonto in Wertpapierkreditkonto umgenannt wurde, bekomme ich Dividenden-Gutschriften neuerdings nicht mehr aufs Verrechnungskonto/WP-Kreditkonto, sondern aufs Girokonto gutgeschrieben.

Nur zur Ergänzung.

Sollte das stimmen, müsste man ja jedesmal das von denen genannte „Wertpapierkonto“ (Wertpapierkreditkonto) sofort, das heisst am gleichen Tag, mit dem Verrechnungskonto ausgleichen. Sonst fallen Zinsen an. Und dann müsste man das Verrechnungskonto immer vorher gefüllt haben. Das geht zwar auch sofort aber nur wenn ich ein gefülltes Girokonto bei der Comdirect habe.

Guter Ansatz – natürlich kann man das WPK ausgleichen um die Zinsen zu vermeiden, aber dann braucht man ja das WPK nicht und kann gleich das Verrechnungskonto in ausreichender Höhe flüssig halten.

Übrigens: Soweit ich das von der Consorsbank kenne, kann man auch direkt eine Überweisusng auf das Verrechnungskonto tätigen und braucht daher den Umweg über das Girokonto nicht.

Ich denke, das ist bei der Comdirect genauso möglich!?

Mich interessiert das WP-Konto vor allem, um diese Tipp von Gregor umzusetzen: „Mit dem eingerichteten Wertpapierkreditkonto können Sie mehr Orders für Wertpapierkäufe aufgeben, als Sie Guthaben auf dem (ehemaligen) Verrechnungskonto haben.“ Man kann also z.B. zehn Kaufaufträge mit Limit und langer Laufzeit einstellen, um interessante Wertpapiere zu kaufen, sobald sie unter einen günstigen Kurs rutschen, muss aber nicht Guthaben für alle zehn Käufe (die wahrscheinlich sowieso nie alle ausgeführt werden) auf dem Verrechnungskonto haben.

Und ja, natürlich kann man auf das Verrechnungskonto direkt überweisen, so wie auf jedes Konto, dessen Kontonummer/IBAN man kennt. 🙂

Ich denke, dass der WP-Kredit für mich nicht das Richtige ist. Ich habe kein Girokonto bei der comdirect, im Depot laufen zwei monatliche Sparpläne auf ETF. Die möchte ich aus dem Guthaben auf dem Verrechnungskonto -00 ausgeführt haben und nicht vom WP-Kredit-Konto -40. Spesen gehen ja sowieso immer vom Konto -00 ab. Ständiges Umbuchen und Überwachen, dass zwei Unterkonten im Plus sind, ist mir zu viel Aufwand. Was sagt Ihr dazu?

So ich habe jetzt bei der Comdirect angerufen und wurde aufgeschlaut:

1. die Kontonummer -00 ist primär das Girokonto (wenn vorhanden), sonst das optionale Verrechnungskonto.

2. die Kontonummer -40 ist IMMER das WP-Kreditkonto. Wenn bereits ein Girokonto vorhanden ist (-00) dann wird das Verrechnungskonto -40 zum WP-Kreditkonto). Ist kein Girokonto vorhanden dann bleibt das Verrechnungskonto (-00) erhalten und es wird ein separates WP-Kreditkonto angelegt (-40). Dieses WP-Kreditkonto kann wie Gregor beschrieben hat auch im PLUS geführt werden.

Meine Schlussfolgerung:

ohne Girokonto bei der Comdirect (was bei Eröffnung leider IMMER einen Schufa-Eintrag mit sich bringt) kann man so es handhaben:

– bei Sparplänen kann immer ausgewählt werden von welchem Konto der Betrag eingezogen werden soll (externes Giro (z.B. DKB), internes Giro (comdirect), Verrechnungskonto, WP-Kreditkonto)

– bei Einmalanlagen wird IMMER vom WP-Kreditkonto eingezogen –> Lösung für mich (wenn kein Giro bei comdirect vorhanden): Ich überweise meine Goldene Gans vom Tagesgeldkonto direkt auf das WP-Kreditkonto -40. In diesem Fall nutze ich das Verrechnungskonto -00 gar nicht.

Dies wird aber benötigt für die Auszahlung der Dividende.

Somit entsteht für mich bei Sparplänen und auch Einmalanlagen kein direkter Nachteil ausser bei ausgezahlten Dividenden (die ich dann intern umbuchen muss für eine Wiederanlage). Ich denke auch beim Verkauf von Wertpapieren wird direkt auf das Verrechnungskonto ausgezahlt. Kann das jmd. bestätigen?

Klasse, großes Lob für die tolle Recherche! (bei mir ist ja schon lange wegen unserem Portalbetrieb ein Girokonto vorhanden … als Privatmann benötigt man aber nicht bei so vielen Banken ein Girokonto)

Diese Vorgehensweise seitens comdirect ist schon etwas seltsam und der Begleitbrief in meinem Fall (Girokonto vorhanden) zumindest sehr verwirrend. 🙂

Und ja, der Erlös aus dem Verkauf von Wertpapieren wird immer aufs Verrechnungskonto gebucht.

So ist es übrings bei mir auch (2 Konten: Verrechnungskonto & Wertpapierkreditkonto).

Und noch ein kleiner Nachtrag: Wenn man kein Girokonto hat, dann kann man vom Wertpapierkreditkonto auch nur auf das Verrechnungskonto umbuchen oder auf das hinterlegte Referenzkonto überweisen.

Hallo Gregor, die codi scheint ihre Bedingungen geändert zu haben. Mir wird entgegen den Ausführungen oben angezeigt, dass ein Wertpapierkredit nur mit Anschrift in Deutschland eingerichtet werden kann.

LG Frank

Lieber Frank, bitte telefoniere mal smart mit dem Kundenservice. Ich durfte in der Vergangenheit öfter erleben, dass Dinge möglich geworden sind, wenn man gut mit einander spricht. Beispielsweise bin ich so zu einer angenehmen Dispolinie gekommen ohne dass ein Gehaltseingang in Höhe eines Drittels dessen eingeht. 🙂 Viel Glück!

Sehr informative Ausführungen zum WP-Kredit, vielen Dank.

🙏 Für unsere smarten Bankkunden ⇢ sehr, sehr gerne!

Bin gerade dabei den WP-Kredit bei der Comdirect einzurichten, da ich mit dem Depot schon den Mindestbetrag erreicht habe. Es ist quasi eine weitere Notfallkreditlinie. Gleichzeitig ist das investierte Kapital nicht tot, sprich ich kann günstig und flexibel zumindest über einen Teil des Vermögens verfügen (für was auch immer).

Und durch den niedrigen Zinssatz sticht es quasi alle anderen Dispo- oder Rahmenkredite bei mir aus.

Bei Kapitalbedarf staffeln die Zinssätze meine Wahl die passende Bank. Aktuell: Volkswagenbank 2,95%(temporär), 3,9%Comdirect, 4,99% PSD(Dispo), 5,99+6,99% ING (Rahmenkredit + Dispo) und notfalls 17,x% Barclaycard, wobei dann Teilzahlung zu 8,99% wahrscheinlich die klügere Wahl ist.

Geld auf einem Tagesgeldkonto horte ich dadurch nicht mehr, sondern investiere den Teil lieber direkt auch ins Depot. Im Notfall greife ich dann auf die Kreditlinie zurück und verringere für den Zeitraum der Inanspruchnahme die Investmentrate. Sollte es absehbar sein, dass ich die Summe länger nicht zurück zahlen können, wird eben zeitnah verkauft. Für mich ist das unterm Strich die elegantere Lösung. Geld auf dem Tagesgeldkonto ist totes Kapital, was zudem durch die Inflation sogar weniger wert ist. Die Verkaufsverluste übersteigen höchstwahrscheinlich nicht den Verlust, die das Geld auf dem Tagesgeld quasi hat, sofern nicht gerade ein Börsencrash ist. In der Zwischenzeit profitiere ich aber von möglichen Kursgewinnen.

Guten Tag/Abend zusammen,

leider sind nur sparplanfähige Aktien mit Beleihungsmöglichkeit (in der Auflistung für die comdirect) aufgeführt.

Gibt es auch sparplanfähige ETFs (wie S&P 500 von Blackrock, MSCI World etc.) die man beleihen kann?

Besten Dank und Gruß!

Ja, zu 70 Prozent. Siehe oben in der Tabelle.

Danke! Aber habe ich Tomaten auf den Augen?!

Ich sehe keine ETFs in der Auflistung der 100+ Einzeltitel. Auch nicht oben in der Auflistung…

Heute habe ich auch meinen Wertpapierkredit beantragt.

Wollen mal schauen wie schnell das in Zeiten von Homeoffice geht.

Kleine Neuigkeit: Da ich Dividenden immer für die Wiederanlage nutzen möchte, fand ich es sehr umständlich, dass sie immer dem Girokonto gutgeschrieben wurden seitdem mein Verrechnungskonto zum Wertpapierkreditkonto wurde. Weil mich das neulich schon wieder genervt hat, habe ich mich an den comdirect Service gewandt und das erklärt und freundlich gefragt, ob man da nichts ändern kann. Und siehe da: ein paar Tage später kam die Antwort, dass man mir das gerne so eingestellt hat wie ich mir das wünsche.

Und es funktioniert auch! Die letzte Dividendenzahlung kam direkt aufs Verrechnungs-/Wertpapierkreditkonto! Unglaublich! Eine Bank, die auf Ihre Kunden eingeht! Das ist wirklich was ganz besonderes.

Wehe die Commerzbank macht das kaputt!!

Supi. Herzlichen Dank für dieses Engagement!

Hallo,

meine Freundin möchte gern einen Wertpapierkredit bei der comdirect nutzen. Leider wurde ihre Anfrage mehrfach ohne konkrete Begründung abgelehnt, obwohl ihr Depotwert deutlich über 3.000 € liegt.

Sie hat nur US-Aktien. Das Depot besteht fast nur aus einer Aktie (die anderen beiden Aktien sind nur kleine Positionen) Der Depotwert ist aber deutlich über 3.000 €. Trotzdem wurde ihr Wunsch nach einem Wertpapierkredit (WK) mehrfach abgelehnt, ohne konkreten Hinweis, was sie tun kann, um einen WK zu bekommen.

Auch explizites Nachfragen beim Support half nicht. Es wurde nur gesagt, dass sie es später wieder versuchen soll, wenn das Depot (Zusammensetzung/ Wert) sich geändert hat.

Welche Voraussetzungen außer den >3.000 € Depotwert muss sie noch erfüllen, um den WK zu bekommen?

Lieber Grüße

Lieber Stefan,

ich kann nicht wissen, was mit „deutlich über 3.000 €“ Depotwert gemeint ist. Für den einen sind es 3.500 Euro beim anderen 300.000 Euro. Nimmt man als einzige konkret genannte Zahl die 3.000 Euro als Berechnungsgrundlage sowie den Beleihungswert bei US-Aktien von 30 Prozent, würde man auf eine nutzbare Kreditlinie von 1.000 Euro kommen. Da rechnet sich der ganze Verwaltungsaufwand für die Bank nicht. Natürlich weiß ich nicht, ob das die Ursache ist, denn Banken tun gelegentlich auch unwirtschaftliche Dinge. Es ist lediglich der Punkt der mir zuerst in den Sinn kam. Tatsächlich würde ich – wäre es mein Fall – zu einem späteren Zeitpunkt mit einem höheren Depotwert wieder einen Antrag auf Einrichtung des Wertpapierkredits stellen. Der ist bei der Comdirect wirklich top, wenn man ihn hat.

Danke Richard!

Wir haben den Wertpapierkredit inzwischen durch bekommen. Wir haben (irgendwo im Internet) erfahren, dass der minimale Kreditrahmen 1.500 € beträgt. Wir haben den Depotwert dann entsprechend erhöht, um auf den entsprechenden Beleihungswert zu kommen 1.500 €/0,3 > 5.000 €

Hallo,

ich versuche seit einer Weile vergeblich den Kreditrahmen meines Wertpapierkredits erhöhen zu lassen. Der Depotwert ist seit der letzten Erhöhung ca. 20 % gestiegen, trotzdem wurde eine Erhöhung mehrfach mit Standardfloskeln abgelehnt.

Ich habe seit dem Depotumzug zur comdirect nur eine US-Aktie in meinem Depot. Ich habe bisher nur den Beleihungswert als Kreditlinie erhalten, anstatt den doppelten Wert. Wie kann ich den Kreditrahmen optimieren/ erhöhen lassen? Gibt es evtl. eine bessere Alternative zur comdirect?

Schau dich mal bei Smartbroker um, die haben zumindest einen deutlich besseren Sollzinssatz als die Comdirect.

Bei Smartbroker muss man mindestens 3 verschiedene Aktien im zu beleihenden Depot haben und der größte Wert/ Aktie darf 50 Prozent nicht übersteigen, wenn ich mich richtig erinnere. Das trifft bei mir nicht zu. Das habe ich mit Smartbroker schon besprochen.

Hallo,

ich nutze den Wertpapierkredit der comdirect. Ich möchte das Depot zu einem anderen Broker übertragen.

Kann man Teile des Depots übertragen, wenn der Wertpapierkredit noch nicht vollständig ausgeglichen ist? Wenn ja, wie genau geht’s? Wie berechne/ sehe ich wieviele Aktien ich übertragen kann?

Liebe Grüße

Stefan

Hallo,

mittlerweile ist es ja nicht mehr schufafrei.

Wenn man sich Kreditlinien aufgebaut hat, ist es dann nicht negativ zusätzlich einen WPK bei der heutigen Comdirect einzurichten oder gibt es schufafreie Alternativen?

Liebe Grüße

Oli

Schufafrei oder nicht, ist in diesem Fall keine Bonitätsfrage gewesen. Tatsächlich spricht eine große eingetragene Kreditlinie eher für eine sehr gute Bonität. Ohne die Schufa-Verbindung wäre die Kreditlinie unsichtbar für alle anderen ggf. finanzierenden Banken gewesen.

Schufafreie Kreditlinien habe ich zusätzlich noch. An welche hast du gedacht?

Welche schufafreien Kredite hast du, wenn ich fragen darf?

Aktuell fallen mir zwei ein:

Hier der Screenshot:

Leider ist die Höhe nicht sonderlich gut erkennbar bzw. zeigt eine ungesicherte Momentaufnahme. Nach Rücksprache mit dem Kundenservice könnte sagen, der Kredithebel ist maximal 6,67. Allerdings sollte man ihn nicht annähernd ausreizen, denn man wäre sehr schnell nachschusspflichtig.

Aber mal angenommen, du hast Wertpapiere in Höhe von 200.000 Euro im Depot und benötigst für – in meinem Beispiel immer gern der Kauf eines Grundstückes – auf die Schnelle 20.000 Euro, dann überweist du dir vom Broker-Konto einfach 20.000 Euro. Es geht ins Minus. Berechnet wird der aktuelle Leitzins zzgl. Marge. Bei dem Margin-Depot wie es LYNX anbietet, könntest du einen viel heißeren Reifen fahren, aber ich bin da doch lieber zurückhaltet.

Hallo Richard,

danke für deine Sicht der Dinge.

Schufafreie Kredite wären ein wünschenswertes Thema für die Zukunft.

Liebe Grüße Oli

Gibt es bei der ING auch ein Wertpapier-Kredit?

Nein, bietet die Bank aus unternehmenspolitischen Gründen nicht an. Schutzschild vor dir selbst. 😉

Aber da du mit dem Rahmenkredit (= Kreditlinie) alles machen kannst, kannst du das Geld auch für Wertpapierkäufe nutzen.

ScalableCapital und die Comdirect bieten ein Lombardkredit an.