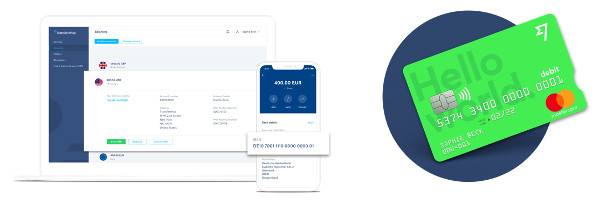

Borderless Account (Grenzenlos-Konto)

Das Borderless-Konto ist ein Multi-Währungskonto unseres Spezial-Anbieters TransferWise. Es gibt keine laufenden Kosten – auch nicht für die Mastercard!

Eine Kontoeröffnung (https://transferwise.com/de/borderless/) ist einfach, kostenlos und ermöglicht eine vielseitige Nutzung. Ideen und Tipps auf dieser Seite!

Sehr praktisch: Modernes Konto mit Karte und App ohne monatliche Gebühren.

Leichte Kontoeröffnung ► https://transferwise.com/de/borderless/ ✅

Optionen der Nutzung

- Reise-Konto

Sehr gut geeignet: Man kann sein Reisebudget auf das Konto überweisen und je nach Reiseziel vorab in die lokale Währung tauschen. Über die Mastercard kann man bequem bargeldlos und ohne weitere Gebühren (kein Auslandseinsatzentgelt) bezahlen oder sogar (kostenfrei) Bargeld abheben. Die Mastercard ist mit Kontaktlos-Funktion ausgestattet, was die Bezahlvorgänge in banktechnisch „entwickelten“ Ländern deutlich beschleunigt. - Girokonto-Ersatz (Notlösung)

Kontoeröffnung erfolgt ohne Schufa-Prüfung (= Eröffnungsgarantie). Geldeingänge sind kostenfrei, Zahlungen mit der Karte auch. Abheben von Bargeld ist bis zu circa 225 € (= 200 £) gebührenfrei. Bei Überweisungen fallen Gebühren an. Lastschriften sind nicht möglich. - Zweit- oder Reservekonto

TransferWise ist wirklich ein Spezial-Anbieter und obwohl das Borderless-Konto einige richtig tolle Funktionen hat, welche deutsche Girokonten nicht beherrschen, kann es wiederum einige Dinge nicht, die deutsche Girokonten können. Es ist kein Ersatz für ein Girokonto, sondern eine sinnvolle Ergänzung. Falls das Haupt-Girokonto mal gesperrt ist – aus welchem Grund auch immer –, ist man über das TransferWise-Konto und die Karte zumindest ziemlich gut handlungsfähig. Außerdem kann man hier einen Notgroschen parken! - Auslandskonto / Fremdwährungskonto

Vom Rechtsraum befindet sich das Borderless-Konto in Großbritannien und ist somit für die meisten Leser ein Auslandskonto. Zusätzlich können Sie kostenfrei (!) eine Kontoverbindung in den USA, Australien, Neuseeland und natürlich in Großbritannien erhalten. Auf diesen Konten können dann entsprechend Dollar oder Pfund gehalten werden. Ohne eigene Kontonummer kann Guthaben in wesentlich mehr Währungen gehalten werden. Für unsere Leser vielleicht noch interessant: Norwegische Krone (NOK), Kanadischer Dollar (CAD) und Schweizer Franken (CHF). - Geheimkonto

Wirklich geheim ist heute kaum noch ein Konto … aber aktuell meldet TransferWise keine Daten im Rahmen des internationalen Bankkundeninformationsaustauschs! Interessant ist vielleicht auch, dass Sie zwar eine deutsche Kontonummer angeben und von einer versenden können, aber dass dieses Konto so nicht gepfändet werden kann. Die Kontoführung findet in Großbritannien statt und die nationalen Kontonummern dienen lediglich dem besseren Zahlungsverkehr. - Geschäftskonto

Im Gegensatz zu DKB & Co. darf das Konto geschäftlich genutzt werden. Die Eröffnung ist sogar auf die Firma möglich. Von GmbH bis zu ausländischen Rechtsformen wie LTD oder LLC.

Dennoch: Das Borderless-Konto ist keine eierlegende Wollmilchsau, aber je nach den individuellen Bedürfnissen kann es eine sehr schöne Ergänzung zum bestehenden Girokonto-System sein.

Erfahrungen

Bereits seit dem Jahr 2013 bin ich Kunde bei TransferWise. In den ersten Jahren habe ich den Spezial-Anbieter vor allem für meine internationalen Überweisungen genutzt.

Insbesondere in den ersten Jahren habe ich TransferWise immer wieder gegen andere Money-Transfer-Anbieter getestet … mit dem Ergebnis, dass ich dauerhaft nur noch TransferWise verwende!

Im Jahr 2017 bin ich für 2 Tage nach London geflogen, um TransferWise für unsere Leser noch genauer unter die Lupe zu nehmen. Das waren echt gute Gespräche mit Leuten verschiedener Hierarchiestufen.

Als Ergebnis der Reise nahm ich mit, dass die Entscheidung pro TransferWise für mich persönlich sehr gut war und dass auch unsere öffentliche Empfehlung richtig ist.

Blick aus dem Fenster bei TransferWise in Richtung Londoner City.

Man kann dauerhaft auf TransferWise setzen!

Nutzung in Deutschland

In Deutschland habe ich in der letzten Zeit die Mastercard viel genutzt. Mit dem hellen, freundlichen Grün und der kleinen Ausbuchtung – wie bei Apple – wirkt sie einfach angenehm. Ich zahle gerne mit ihr.

„Hello World“ – sieht gut aus, oder? Eine meiner Lieblingskarten im Portmonee!

Die Überweisungsfunktion innerhalb des Euro-Raums habe ich bisher nicht genutzt, weil eine kleine Gebühr anfällt und ich selbst genügend Girokonten ohne Überweisungsgebühr habe.

Aber für jemand, der nicht so komplett kostenlose Konten wie ich hat, kann TransferWise eine echte Alternative sein, insbesondere weil an die Kontoeröffnung keine großen Herausforderungen gestellt werden.

SEPA-Überweisung innerhalb der Eurozone: 0,80 Euro werden als Standard-Gebühr berechnet. Ungewohnt für uns in Deutschland verwöhnte smarte Bankkunden, als Alternativ-Lösung aber absolut fair bepreist. Der Vollständigkeit halber: In den USA kostet so eine Überweisung auf ein US-Bankkonto lediglich 1 USD. Das ist eine extreme Ersparnis gegenüber den 25 USD, die sonst häufig genommen werden!

Nutzung auf Reisen (in den USA)

In den USA habe ich eigentlich nur die Mastercard genutzt. Mir hat die Kontaktlos-Funktion in Kombination mit der Push-Benachrichtigung sehr gut gefallen. Man steht am Zahlungsterminal und gleich nach dem „Rauftappen“ gibt das Smartphone das vertraute „Beep“. Fabelhaft!

Übrigens ist das für US-amerikanisches Kassenpersonal eine echte Rarität. US-Banken hängen uns Europäern noch um einiges hinterher!

Die TransferWise-Mastercard wurde überall akzeptiert außer bei den Selbstbedienungszapfsäulen an den Tankstellen. Aber das ist bei fast jeder ausländischen Kreditkarte so. Dort ist nicht die Postleitzahl als Verifizierung hinterlegt. Statt der PIN-Eingabe wird bei vielen US-Karten lediglich der ZIP Code zur Zahlungsfreigabe abgefragt.

Die Hinterlegung einer Kaution für einen Mietwagen war trotz „Debit-Card“ kein Problem. Im Gegensatz zur Vorlage einer „Credit Card“ muss das Rückflugticket vorgezeigt werden.

An dem Geldautomaten hinter mir habe ich testweise 50 USD abgehoben. Gebührenfrei! Offensichtlich ist die Mastercard biegsam, wie man auf dem Foto sieht.

Fremdwährungskonto

Das Eröffnen von Fremdwährungskonten in ganz vielen Währungen ist kostenfrei. Die Kontoführung ebenso!

Die Konten werden nicht verzinst. So ist auch keine Meldung für Versteuerungszwecke nötig!

Gegen eine überschaubare Gebühr kann man jederzeit und ziemlich einfach eine Währung gegen eine andere tauschen:

Aktuell verfügbare Währungen: AED Vereinigte Arabische Emirate, ARS Argentinien, AUD Australien, BDT Bangladesch, BGN Bulgarien, BRL Brasilien, CAD Kanada, CHF Schweiz, CLP Chile, CNY China, CZK Tschechien, DKK Dänemark, EGP Ägypten, EUR Eurozone, GBP Großbritannien, GEL Georgien, GHS Ghana, HKD Hongkong, HRK Kroatien, HUF Ungarn, IDR Indonesien, ILS Israel, INR Indien, JPY Japan, KES Kenia, KRW Südkorea, LKR Sri Lanka, MAD Marokko, MXN Mexiko, MYR Malaysia, NGN Nigeria, NOK Norwegen, NPR Nepal, NZD Neuseeland, PEN Peru, PHP Philippinen, PKR Pakistan, PLN Polen, RON Rumänien, RUB Russland, SEK Schweden, SGD Singapur, THB Thailand, TRY Türkei, UAH Ukraine, USD USA, VND Vietnam, ZAR Südafrika. Weitere werden folgen!

Money-Transfer

Die eigentliche Herkunft von TransferWise ist das schnelle, sichere und kostengünstige Ausführen von internationalen Überweisungen. Diesen Service nutze ich besonders gerne, um meine Auslandskonten zu befüllen oder unsere Partner zu bezahlen. Selbst in der Größenordnung von Immobilienkäufen im Ausland habe ich schon mehrfach TransferWise genutzt. Toll! Danke!

Von Mini-Überweisungen bis zu Kaufpreiszahlungen für Immobilien im Ausland: TransferWise ist mein Zahlungsdienstleister!

Kundenservice

Wie viele Anbieter löst TransferWise Kundenanfragen über eine umfangreiche FAQ (häufig gestellte Fragen und die Antworten darauf). Im Gegensatz zu einigen anderen Fintechs gibt es zusätzlich einen E-Mail-Support.

Die besten Erfahrungen habe ich allerdings mit dem telefonischen Kundenservice gemacht. Falls es mal zu Problemen kommt, wäre das Telefon die beste Lösungsoption. Da die Telefonnummer bewusst nicht so einfach zu finden ist, für unsere Leser hier die Nummer für den deutschsprachigen Kundenservice (Muttersprachler) ► +49-522-39473001. Erreichbarkeit: Montag bis Freitag von 8 bis 19 Uhr.

Kontoeröffnung

Die Kontoeröffnung ist ziemlich einfach. Im ersten Schritt entscheidet man sich, ob man ein privates oder geschäftliches Benutzerkonto anlegt. Wählen Sie geschäftlich nur aus, wenn Sie das Konto auf einen Firmennamen eröffnen wollen.

Man gibt anfangs nur seine E-Mail-Adresse und ein Passwort an. Schon ist das Benutzerkonto angelegt.

Im nächsten Schritt vervollständigt man seine persönlichen Angaben und macht die Legitimation. Dazu genügt es in vielen Fällen, ein Foto vom Ausweis oder Reisepass hochzuladen.

Das britische Recht sieht einen Adressnachweis anhand eines zusätzlichen Dokuments vor. Üblicherweise wird dazu eine Verbrauchsrechnung genommen (Gas, Wasser, Strom, Internet). Ein Kontoauszug geht aber auch!

Zum Schluss wird noch der Grund abgefragt. Das kommt von einer Vorschrift aus dem Geldwäschebereich und sollte nicht überbewertet werden.

Die Kontoeröffnung ist wirklich einfach ⇪ TransferWise ist in vielen Sprachen verfügbar!

Fertig und einsatzbereit

Tipps zur Kontoeröffnung

Falls Sie sich noch nicht sicher sind, ob TransferWise für Ihr Business das Richtige ist, eröffnen Sie zuerst privat ein Konto. Machen Sie verschiedene Test-Überweisungen, bestellen Sie sich kostenfrei die Mastercard und telefonieren Sie auch mal mit dem Kundenservice.

Passt alles (oder das meiste)? Gute Erfahrungen? Dann ziehen Sie die geschäftliche Kontoeröffnung nach. Das können Sie bequem aus dem Online-Menü machen.

An jedes Privat-Konto kann ein geschäftliches angehängt werden. Sie können dann per Mausklick schnell zwischen privat und Business wechseln.

Einfacher Wechsel zwischen privater und geschäftlicher Nutzung

Bei der Eröffnung eines Geschäftskontos wird automatisch ein privates Konto mit eröffnet.

Privatkonten werden meistens ohne jegliche Rückfrage eröffnet. Bei der Eröffnung von Firmenkonten kommt es gelegentlich zu Rückfragen via E-Mail oder der Bitte, zusätzliche Unterlagen (z. B. Registerauszug) hochzuladen. Klappt meistens gut.

Sollte es mal nicht klappen, hat es sich bewährt, über den telefonischen Kundenservice zu gehen. Dieser kann sich in Ihren „Fall“ einloggen und sehr schnell mit Ihnen gemeinsam die Lösung fertig machen. Gerade bei der Vielzahl von akzeptierten Rechtsformen und Ländern kann es bei Firmenkonten zu Rückfragen kommen. Aber immerhin. Üblicherweise eröffnen deutsche Banken keine (kostenlosen) Konten für Firmen aus anderen Ländern.

Fehlt Ihnen noch eine Information zur Kontoeröffnung?

Gerne können Sie die Kommentarfunktion nutzen. Antwort erfolgt so schnell wie möglich. Sie können aber den Prozess der Kontoeröffnung bereits starten. Eröffnung und Schließung sind einfach und kostenfrei.

Mein Konto werde ich vermutlich nie schließen. Ich bin sehr froh, TransferWise nutzen zu dürfen, und dankbar für den „grenzenlosen“ Service!

Fragen / Hilfe?

Über Fragen zur Kontoeröffnung oder zur Nutzung können wir uns gerne via Kommentarfunktion austauschen. Herzlichen Dank an unsere reaktionsstarke Community, die mit ihren Antworten und Erfahrungen einen sehr wertvollen Beitrag leistet!

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Wenn mir jemand Geld überweist aus Deutschland auf das Transferwise Privatkonto, funktioniert das reibungslos?

Nach meinen bisherigen Erfahrungen: Ja.

Ich lebe seit 2005 in den Philippines und habe Schwierigkeiten mit der Postbank.Sie hat das Online-Banking eingestellt und das Konto geschossen.Ich hatte grosse Schwierigkeiten mit dem neuen Online-System.Kann ich meine Rente auf das Borderless-Konto ueberweisen lassen und dann per Waehrungswechsel hier auf mein philippinisches Konto transferieren? Das waere eine tolle Hilfe.

Mit freundlichen Gruessen Martin Janssen

Hi Gregor, schön wär es ja. Aber eine Mastercard ist für das außereuropäische Ausland derzeit nicht zu bekommen.

Hoffentlich ändert sich das bald.

Schöne Grüße

Ich bin TransferWise dankbar, dass es die Karten schon in eine ganze Reihe europäischer Länder versendet. Demnächst ist Nordamerika verfügbar. Manche unsere Leser hat es jedoch in so entfernte Regionen verschlagen, die einfach nicht oder noch nicht auf der Tagesordnung hier besprochenen Anbieter sind. Es ist für mehr als 99 Prozent der Banken weltweit überhaupt nicht denkbar einen Neukunden aus dem Ausland aufzunehmen und ihm eine Karte ins Ausland zu senden.

Gibt es Kontoauszüge?

Jedenfalls nichts was man am örtlichen Kontoauszugsdrucker bekommen kann. Ich bekomme bei jeder Zahlung sofort eine Push-Nachricht und wenn ich später nachschauen möchte, logge ich mich ins Online-Banking per Computer oder Smartphone ein.

Ja, Kontoauszüge gibt es. Kann man sich herunterladen.

Hallo Gregor,

erstmal vielen Dank für Deine Arbeit und Engagement! Helm ab, Frau Mütze! 😉

Du hast ja hier wieder mal eine 1A-Zusammenfassung geliefert, bei der keine Fragen(fast;) offen bleiben sollten! Einige zusätzliche Infos hast Du ja hier auch noch veröffentlicht, die sehr nützlich sind, zB DE-Support-Nr oder die rechtl Sache(GB)! Vorbildlich, mein Lieber!

Ich bin auch sehr zufrieden mit TransferWise, einfach super! Ich hatte bis dahin noch gar keine KKarte und konnte so auch nicht im Ausland zahlen. Die DebitCard funzt einwandfrei, die App ist auch schön, bin jedenfalls begeistert.

Na, eine Frage hätte ich dann doch noch. Könnte man als DE auch eine NL-IBAN bekommen (Mein Problem mit dem bezahlen per iDEAL? Das wäre für mich am iDEALsten, hehe.

LG Der Andy

Hallo Andy,

über deine Anerkennung freue ich mich, vielen Dank! Das mit der DE-IBAN liegt daran, dass die Partnerbank von TransferWise in Deutschland ist – nicht in den Niederlanden. Aktuell werden für EUR-Konto nur DE-IBANs vergeben.

DE_iban-Nr wurde leider wieder abgeschafft. Warum eigentlich? Jetzt wird die Umstellung auf die Belgische Iban-Nr gemacht…. schade.

Scheinbar, weil so mehr Services wie Echtzeit-Überweisung und Lastschriften möglich sind.

Hallo Gregor.

Kann ich auf einem Transfer Wise Konto Gelder in beliebiger Höhe von verschiedenen Banken weltweit erhalten oder gibt es da Einschränkungen? Meine bez. der Höhe pro Überweisung?

Wenn ich ein Konto eröffne ist das ausschließlich in Euro oder kann ich auch in USDollar eröffnen, bzw. Dollar erhalten und diese weiter als Dollar transferieren?

Oder werden die automatisch in Euro umgewandelt im Konto verbucht?

Einzahlungen kommen immer in Dollar, doch die Weiterleitung (Überweisungen) erfolgen teils in Dollar teils in Euro.

Übrigens, Vielen Dank für Die ausführlichen Beschreibungen des Transfer Wise Kontos, ist ganz exzellent.

Lieber Adam,

herzlichen Dank für diese Anerkennung! Es gibt Überweisungslimits pro Tag und Jahr und nochmal ein Unterschied zwischen Privatperson und Firmenkonto. Diese wurden bereits erhöht und deswegen geistern verschiedene Angaben durch das Netz. Die geringste Angabe waren 50.000 USD pro Überweisung bei 250.000 USD jährlicher Höchstbetrag für Privatpersonen, Firmenkonten bis zu 1.000.000 USD. Solltest du mehr benötigen, frage ich gerne nach den aktuellsten Angaben. Irgendwie habe ich noch etwas mit 10 Millionen USD von meinem letzten Gespräch in Erinnerung.

Du eröffnest zuerst ein Benutzerkonto bei TransferWise und anschließend bucht man (kostenlos) verschiedene Fremdwährungskonten dazu. Das Eröffnen der Fremdwährungskonten aus dem Benutzerkonto ist super einfach und dauert keine 10 Sekunden. Habe das schon mal abgefilmt, aber leider noch nicht fertigproduziert.

Zahlungseingänge in Fremdwährung bleiben solange in Fremdwährung bis du selbst umbuchen möchtest. Wenn ich Dollar empfange, behalte ich sie auch in Dollar. Von Euro habe ich ja schon viel 😉

Für dich heißt das, du erhältst deinen Überweisungseingang in USD und es liegt dann an dir, wie viel du davon umtauschst, um in EUR weiter zu überweisen.

Passt das soweit?

Ich wollte fragen, ob mir hier eventuell jemand zu Folgendem etwas sagen könnte:

– Kann ich als Anschrift auch eine deutsche Postadresse angeben, die keine Wohnsitzadresse ist?

– Würde der Brexit negative Folgen für die Nutzer haben?

– Bedeutet eine amerikanische Kontonummuer, daß sich die US-Steuerbehörde für mich interessieren würde und ich am Ende noch eine Steuerklärung dort abgeben müßte? Falls das UK aus der EU ausschiede, wie wäre es dann dort?

– Wäre es zwingend, für (auch) geschäftliche Nutzung, also gemischt geschäftlich und privat ein extra Geschäftskonto zu besorgen? Oder ginge – ggf.: faktisch

– auch ein Privatkonto?

– Was passiert, wenn ich es erst einmal nicht nutze? Wird es irgendwann gekündigt?

– Lohnt sich der Einsatz der TransferWise Kreditkarte gegenüber der DKB-Kreditkarte (und was, wenn man dort Aktivkunde ist?)

Ich antworte mal soweit ich kann:

Hallo Gregor,

vielen Dank für die – und auch noch so rasche – Antwort.

(Bei Brexit hatte ich übrigens nicht an Grundsatzdebatten gedacht, es ging mir schlicht um die Frage, ob das Auswirkungen auf Gebühren haben könnte, aber natürlich würde sich das dann gegebenenfalls ohnehin zeigen und vielleicht ja i. E. u. U. auch irrelevant sein.)

Danke für all die hilfreichen Informationen!

Ich habe die TransferWise MC in D und auf Reisen im Einsatz gehabt. Alles lief sehr zuverlässig. Die Pushmitteilungen waren immer instant da, auch wenn die Curve vorgeschaltet war und von Curve keine Pushmitteilung kam.

Einen Vorteil sehe ich auf Reisen darin, dass aus mehrenen Guthaben bezahlt werden kann. Wenn z.B. das USD-Guthaben bei TW für die Zahlung nicht ausreicht wird automatisch vom EUR-Guthaben der benötigte Rest umgetauscht und die Zahlung geht durch. Meines Wissens würde bei Revolut diese Zahlung abgelehnt, wenn in der gewünschten Währung nicht genug Guthaben vorhanden ist. Die TW-App reagiert schnell, so dass man schnell die Teil- oder Komplettsperrung der Karte vornehmen oder wieder aufheben kann, da ist die DKB-App viel langsamer.

Die Aufladungen habe ich per kostenloser Banküberweisung auf mein EUR-Konto gemacht.

Klasse, herzlichen Dank für dieses Feedback!

Ich nutze Transfewise im Ausland, oder auch um Gelder von Auslandskonten in Fremdwährung zu tauschen und aufs Deutsche Konto zu schicken, bis jetzt alles Problemlos! Prima auch wenn man mal kleine Beträge (bin DKB Kunde) in Euro oder Fremdwährung abheben möchte! Karte wurde immer akzeptiert! Bei Anhebungen im Ausland wird man immer gefragt ob man im GBP zahlen will, obwohl ich Pfund nicht Aktiviert habe. Revolut nutze ich auch, für mich ergänzen sich beide Push Benachrichtigungen funktionieren bei Beiden sehr gut! Zum bezahlen nutze ich Lieber Revolut, ist aber eher eine Bauchsache… Vorteil von Revolut, man kann kostenlos via Kreditkarte Geld einzahlen, bei Advanzia aktuellen noch ohne Bargeld Zinsen! Transferweise ist superschnell bei Überweisungen, da kann ich mit den Gebühren gut leben!

Bei TW gibt es leider seit dem 01.01.19 eine Änderung im USD -Borderlesskonto. Als Kontoinhaber wird nicht mehr „Vorname Name“, sondern „Transferwise FBO Vorname Name“ zwingend bei Überweisungen auf das USD-Konto verlangt. Manche Institute wie z.B. Fidelity überweisen aber nur auf Konten mit dem exakten Namen des Kontoinhabers. „Transferwise FBO Vorname Name“ wird nicht angenommen und TW nimmt keine Überweisungen ohne diesen Zusatz an.

ich bin jetzt auf der Suche nach einer Alternative, bei mir mir sind jetzt die Fremdwährungskonten von Comdirect und Consors in der engeren Wahl um eine fünfstellige Summe aus den USA kostengünstig nach Deutschland zu überweisen. Gibt es dort Erfahrungen?

Ich lebe oft im Ausland und war einmal Kunde bei Goldmoney, die immer wieder eine neue Verbrauchsrechnung als Wohnsitznachweis anforderten. Kurz: Sie verursachten einen riesigen Schaden durch Sperrung, als ich im Ausland lebend keine hatte. (Heizen fällt aus, Strom und evtl Telefon bleiben auf Namen des Immo-Eigentümers.)

Meine Fragen:

1. Wie weist Du denen den Wohnsitz nach, wenn Du „keine Heizung“ hast?

2. Fragen die regelmäßig nach einer neuerlichen Abrechnung?

3. Mußt Du Originalabrechnungen mit gelber Post einsenden?

Mich interessiert diese Karte natürlich gewaltig – Danke für die Info!! – aber ich schwor mir damals mit Briten niemals wieder zu tun zu haben, zog alle Investments dort ab.

Te agradezco mucho y saludos a Honduras! 😉

Ja, das Geschilderte kann ich gut nachvollziehen. GoldMoney hat mir auch schon mehrfach versprochen: Das ist das letzte mal, dass Sie so etwas einreichen müssen. Kommt trotzdem immer mal wieder vor.

Bei TransferWise nicht (regelmäßig)! Meine erste Legitimation ist 6 Jahre her. Im letzten Jahr haben sie noch mal einen Upload vom Reisepass gebeten. Das lag wohl daran, dass das damals ein Schwarz/Weiß-Upload war und heutzutage die Uploads in Farbe sein müssen. Aufgefallen ist da bei einem größeren Zahlungseingang. Ich möchte aber auch zugeben, dass das per E-Mail schwer zu klären war. Dann habe ich angerufen – TransferWise hat zum Glück einen guten deutschen Kundensupport – und dann war alles schnell wieder in Ordnung.

Wie das natürlich ist, wenn man häufig seine Adresse ändert, weiß ich nicht. Ich würde sie vermutlich einfach belassen und erst aktualisieren, wenn eine neue Mastercard zugesendet wird. Passt das?

Vielen Dank für die nette Antwort!

Ja Deine Erfahrung ist wichtige Info, aber es „paßt“ nicht wirklich, da der Reisepaß von der Botschaft umgetragen wird bzw so ein neuer fällig ist von ihr ausgestellt wird.

„Deiner“ würde sozusagen nun in Tegucigalpa umgestempelt werden (müssen), denn er gibt das Land Deines Wohnsitzes an. Schickst Du eine (neue) Kopie an einen Briten, will der vermutlich die Heizrechnung aus der Region. 🙂

Nach meiner Erfahrung ist Europa am kundenfeindlichsten. Selbst nach vielen Jahren fingen Institutionen plötzlich an zu bohren. So fängt man dann damit an auf „Roatan“ ein Konto zu haben, aber dieses sollte regelmäßig angetickt werden. Und weil das relativ zu teuer ist, käme „borderless“ wie gerufen.

Ich dank Dir nochmal sehr für diese Info!!

Gerne 🙂 Ich bleibe am Thema dran, du vermutlich ebenso. Danke!

Es gibt Handy Zwang und damit fällt Transferwise als Partner aus. Freiheit ist nicht wenn man Dinge haben muß sondern wenn man sie nicht haben muß.

Ich finde es zudem bedenklich, wenn sowas vorher nicht erklärt wird. Der Kunde offenbart seine Daten und bekommt dann einen Tritt. Ich würde sowas „wider die guten Sitten“ bezeichnen – falls es den Begriff in D noch gibt.

Fazit: Gute Idee mangelhaft umgesetzt.

Fin,

Handy-Zwang ? Ich habe soeben alles durchgelesen da ich jetzt ein Konto bei T.Wise öffnen will, und es steht doch oftmals geschrieben, dass es auch online, also per PC geht.

Registrierung und spätere Nutzung des Borderless-Kontos gehen auch ohne Smartphone. Registrierung (Kontoeröffnung) am PC sind z.B. möglich über den dicken fetten gelben „Button“ oben auf dieser Seite.

Allerdings braucht man zumindest ein Handy mit funktionierendem SMS-Empfang (für die m-TAN’s), da ohne Smartphone ja die Bestätigungsmöglichkeit per APP entfällt.

Hallo Gregor,

mir ist wichtig dass das TW-Konto geheim bzw. pfändungssicher ist. Ist es möglich Überweisungen von meinem deutschen Konto nach dem TW-Konto anonym zu machen, d.h. dass ich selbst als Zahlungsempfänger beim TW-Konto nicht namentlich auftauche. Und falls doch: Ist mein Geld dort trotzdem vor dt. Gläubigern/Behörden sicher? Auch wenn das TW-Konto denen bzw. generell bekannt ist, so dass ich auch eine TW-Geschäftskonto-IBAN auf meinem Briefkopf sorgenfrei angeben kann?

Was das Borderless-Konto betrifft, ist das so wie bei Ihrem Girokonto in Deutschland. Jeder kann Geld daraufhin überweisen. Zwar wird der Name von der absendenden Bank übertragen, aber dafür interessiert sich doch niemand. Bei den meisten Banken kann man sogar einen anderen Namen als Empfänger angeben. Passt die IBAN, wird das Geld trotzdem gut geschrieben. Die EU-Gesetzgebung – ganz im Gegensatz zu den immer strenger werdenden Geldwäschevorschriften – hat die Prüfungspflicht für Banken kurz vor Einführung der IBANs als Pflichtangabe aufgehoben und aus wirtschaftlichen Gründen machen dieses Matching nur wenige Banken.

Zur Sicherheit von Konten aber auch ganz allgemein äußere ich mich nur so: Wer glaubt, dass es irgendwo eine 100%ige Sicherheit gibt, der lebt nicht in der Realität des 21. Jahrhunderts.

Ich schätze TransferWise sehr und nutze das Konto gerne, aber ich würde mich niemals auf nur einen Anbieter verlassen. Das rate ich auch unseren Lesern und Sie handeln ja vollkommen richtig, wenn Sie bereits ein Konto in Deutschland haben und sich zusätzlich noch ein TW-Konto zu legen. Sie werden Freude am TW-Konto haben. 🙂

Das TransferWise Konto gehört TransferWise! Sie haben eine E-Geld Lizenz, keine Banklizenz das ist ein kleiner aber feiner Unterschied. Sollte der Fiskus / die GEZ das Konto pfänden, so würden sie das Konto von TransferWise pfänden! 2. TransferWise sitzen wie Revolut (GB IBAN) in GroßBritannien, meins Wissens sind Großbritannien und Dänemark die einzigen die die Europäische Pfändungsrichtlinie nicht unterschrieben haben! Daher ist das Geld in UK schon relativ sicher!

Verstehe ich also richtig das Überweisungen formal/nach außen hin nicht auf „mein“ Konto sondern auf das TW-Firmen-Bankonto gehen und mir dann intern gutgeschrieben werden. Ähnlich wie wenn ich eine Handykarte mit Guthauben auflade. Hier geht die Überweisung ja auch nach Voderfone zB. wird mir aber gutgeschrieben und nutzbar gemacht. Oder wie wenn ich online ein Gutschein kaufe?

Weil TW keine Bank ist habe ich dort auch kein eigenes (richtiges) Bankkonto?

Ja.

Es scheint mir aber soeben gelesen zu haben, das TW mit einem DE-Konto verbunden ist… Also versehe ich nun nichts mehr.

——- >> Ich hätte auch eine andere Frage: ist bei Crash da auch eine Sicherheit bis 100’000 Euro gegeben ?

Nein, ein Borderless-Konto bei TW hat seit kurzem (für Kunden aus Deutschland) eine BE-IBAN (belgisch). Sollte aber relativ egal sein innerhalb des SEPA-Raumes. Es ist eben kein „deutsches Konto“ sondern ein „borderless Konto“. Wer ein typisch deutsches Konto will, sollte auch so eines nehmen – da gibt es ja auch gute.

Zu der zweiten Frage: Definiere „Crash“! Bei einem wirklichen Crash sind m.E. nirgendwo 100.000€ „sicher“. Für alle anderen Fälle siehe hier:

https://www.deutscheskonto.org/de/transferwise/borderless/#comment-26601

und hier (ganz nach unten scrollen):

https://transferwise.com/de/multi-currency-account/#borderless-explainer-video

Wenn ich meine drei Cent dazuwerfen darf…

1. Es gibt keine anonymen Konten – es gibt nur weniger erpressbare Jurisdiktionen.

2. Pfändungssicher ist gar nichts, weil pol. Druck ausgeübt würde -> erinnere Schweiz – eine vielhundertjährige Tradition des Bankgeheimnisses wurde gekillt, weil US/EU es wollten. Selbiges ließe sich auch über die Ösis sagen, die sich ebenfalls aufgaben.

3. Es gibt für Regierungen keine Regeln -> erinnere die gestohlenen Datendiscs, die dann von NRW aufgekauft wurden – Hehlerei durch dt Politik wurde plötzlich legalisiert.

-> Ich würde meinen dieses Konto ist keinesfalls das, was Du erreichen möchtest.

=> Meine Frage wäre, warum Du nicht von dort weitersendest. Das Schicke ist doch der günstige Währungstausch und int Versendung.

Das mit dem weitersenden ist auch mein Gedanke! Die Frage ist warum das alles? GEZ nicht bezahlt, Steuerschulden , Kindesunterhalt, Kredite die nicht mehr bedient werden können? Die Optionen sind groß, ich kenne auch Alleinerziehende Mütter die gutgläubig Verträge oder Kredite mit unterschrieben haben und jetzt dafür haften… 100% sicher ist nichts, das sinnvollste währe wohl das Geld weiter auf ein US oder UK Konto zu schicken oder in ein anderes Drittland, Georgien ist auch ein interessanter Ort für ein Konto, ich sollte mir immer bewusst sein brauche ich ein Girokonto für das tägliche Leben, oder ein sicheren Sparkonto für mein Vermögen? Oder halt einfach Bargeld oder Goldbaren an einem guten geschützten Ort…

Sie schreiben:

„aktuell meldet TransferWise keine Daten im Rahmen des internationalen Bankkundeninformationsaustauschs!“

Ist das wirklich noch aktuell?

———————————-

Bzgl. dem CRS / Common Reporting Standard fand der erste, jährliche Datenaustausch mit United Kingdom bereits im September 2017 statt?

Siehe OECD-Liste der teilnehmenden Länder unter http://www.oecd.org/tax/exchange-of-tax-information/mcaa-signatories.pdf

Die ausgetauschten Daten betreffen:

– Name, Adresse, Geburtsdatum

– Steueridentifikationsnummer

– Zinsen, Dividenden

– Einnahmen aus bestimmten Versicherungsbeträgen

– Guthabenstand auf Konten (zum Ende des betreffenden Geschäftsjahres)

– Erlöse aus der Veräusserung von Finanzvermögen

Hallo,

weiß jemand, ob es mit dem „Borderless“ Konto auch möglich ist, regelmäßig fremde Währungen zu empfangen?

In meinem Fall wären es Polnische Zloty, die monatlich oder unregelmäßig eingehen sollen.

Also, ich habe zu Transferwise Mails geschickt und auch dort angerufen. PLN Zloty können (noch) nicht als Zloty empfangen werden. Überweisung auf die DE-IBAN geht aber, wo sie in EURO getauscht werden. Überweisungen in PLN sind möglich, jedoch nicht zu staatlichen Stellen oder zu Versicherungen.

Weiß jemand ob das bei Revolut gehen würde (PLN Zloty als Zloty empfangen und auch Überweisungen in Zloty machen?)

Bei Revolut wird die „Standart IBAN“ auch für „Zloty hinzufügen“ angezeigt, wie sie es dort buchen weiß ich nicht, muss aber funktionieren! Zloty habe ich schon mal geschickt, wurden auch mit meiner IBAN beim Empfänger verbucht! TransferWise macht es auch, das Geld wird aber über das Konto von TransferWise in Polen gebucht! Man selbst steht nicht als Kontoeigentümer dort!

Hallo Thomas, seit kurzem gibt es bei TransferWise jetzt auch eine echte eigene Bankverbindung für Zloty!

Also mittlerweile habe ich von Transferwise auch eine Polnische IBAN bekommen, kann also auch PLN empfangen.

Sehr gut.

Wenn man ein Zloty Währungskonto anlegt, und auf Geld hinzufügen geht, bekommt man eine Polnische Bankverbindung angezeigt für den Geldeingang, sollte also klappen! Für Polen ist es wohl möglich auch als „Hauswährung Zloty zu hinterlegen bei „Revolut“ da viele Polen in UK arbeiten und leben werden auch beide Anbieter gern von ihnen genutzt um Geld nach Hause zu schicken! Wenn man als Standart Währung zloty am Anfang wählt klappt es vermutlich bei beiden auch mit einer hinterlegten Bankverbindung! Einfach den Support anschreiben! Da beide Anbieter immer etwas verdienen, sind sie bestimmt hilfsbereit!

Konto einrichten:

Meine Legitimation per Handynummer bzw. die Eingabe des 6 stelligen Code, welchen ich per automatischen Rückruf erhalten habe, ist nicht möglich – es passiert nichts wenn ich den Code in das Feld eingebe, um dann „2-Faktor-Login“ zu aktivieren. Was muss ich tun damit meine Kontoeinrichtung klappt?

Wie kann ich TransferWise (deutscher Support/E-Geld) per WhatsApp erreichen?

Herzlichen Dank für Ihr Feedback im Voraus!

Probleme löst man am besten im Telefongespräch (meine Erfahrung). TransferWise ist für Kunden aus Deutschland über diese Telefonnummer +49 522 394 730 01 von Montag bis Freitag zwischen 9 und 17 Uhr erreichbar.

Noch dazu ein Tip:

Ich habe mich bei https://www.sipgatebasic.de/ angemeldet und habe da jetzt eine deutsche Telefonnummer und eine Flat für Deutschland in alles Netze. Über diese Telefonnummer kann man auch angerufen werden und ist überall im Ausland erreichbar und kann in Deutschland sehr Problemlos anrufen. Kostet im Monat 9,95 € und einmal die Gebühr für die deutsche Telefonnummer. Habe bis jetzt allen und jeden in Deutschland damit erreicht. Bei WhatsApp ja leider Problem wen die andere Seite da nicht angemeldet ist.

Hallo Gregor,

können Sie eine gute Alternative zu TransferWise (E-Geld) benennen?

Im Übrigen danke ich Ihnen recht herzlich für Ihr ausgezeichnetes Engagement.

Für mich persönlich ist TransferWise ein absoluter Top-Anbieter und mit einer anderen Empfehlung würde ich quasi weniger empfehlen. Das muss aber nicht bei Ihnen der Fall sein, denn es kann sein, dass Ihnen ganz andere Dinge als mir wichtig sind. Das herauszufinden ist allerdings keine Sache, wie wir über die Kommentarfunktion lösen können, umso zum perfekten Anbieter für Sie zu kommen.

Derzeit setzen wir im Team gerade eine professionelle Beratungsoption auf. Infos dazu in einer der nächsten Ausgaben der Sonntagsmail. Und ja: Sie werden da auch eine Bank finden mit der Sie per WhatsApp kommunizieren können … für einige mag das eine seltsame Vorstellung sein, aber andere werden das als äußerst angenehm empfinden. Mehr zu solchen „hidden connections“ demnächst in der Sonntagsmail (die gleichzeitig der Schlüssel für den Zugang in den internen Bereich ist).

Wovon lebt Transferwise eigentlich?

Wenn ich ein Konto nur aus Sicherheitsgründen anlege, ohne Transaktionen vorzunehmen, an denen Transferwise verdienen könnte: Machen die das mit?

Ja, TransferWise kann ja die Kunden nicht zwingen Geld zu überweisen. TransferWise erzieht seine Einnahmen mit Überweisungsgebühren.

Guten Tag. Ich habe mir jetzt auch eine Borderless Karte zugelegt. Sie ist heute gekommen, 20 Euro aufladen und mit Führerschein und Foto verifiziert. Ich freue mich darüber, frage mich aber, ob die Revolut Karte nicht doch besser wäre, da hier ja auch das Geld in verschiedene Währungen aufgefächert werden kann. Wobei Transferwise den Vorteil hat, hat daß man auf die Auslandskonten von jeder Bank überweisen kann. Die Auslandskonten für die verschiedenen Währungen, die man bei Revolut erhält,sind nur auf direktem Wege für das Inland gedacht, d.h. Pfund-Konto bei revolut nur GB als Referenzkonto, oder eben indirekt auf die erhaltene Iban und von da aus auf das Pfundkonto Euro umtauschen. Ich empfehle übrigens die Karten, mit denen man kontaktlos benutzen kann, in Hüllen vom Anbieter cryptalloy oder selber mit Kupferhüllen zu schützen und so aufzubewahren in der Geldbörse. Diese Daten können von Hackern mit einem Lesegerät ausgeöesen werden. Es gab im Internet einen Bericht über eine Hackerin, die demonstriert hat, was Hacker damit alles anstellen kan , auch der jeue Perso. Ich habe selber viel experimentiert und mich lange informiert, fand cryptalloy am besten. Aluminium kann auch helfen. Ich habe mit der Marke cryptalloy keinen Bezug, aldo dies soll keine Werbung darstellen.

Nach dem Aufladen bei Transferwise muss man noch das Konto für jede mögliche/ gewünschte Währung aktivieren.

Nach der Aktivierung wird dann auch diese Währung dargestellt in der App.

Ich habe 3 Konten/ Währungen aktiviert und nutze die Karte auch mit allen 3 Währungen uum bezahlen. Dies klappt Prima!

Man kann das nicht Paschalisieren was besser ist! TransferWise Deutsche IBAN, Überweisungen 60 Cent, Aufladen per Kreditkarte kostet, Keine Einzugsermächtigung möglich! Revolut, GB IBAN, Kostenlose Aufladung Via Kreditkarte (meist Max 500€ am Tag) Einzugsermächtigung möglich! Überweisungen kostenlos… Fremdwährungen halten und Empfangen können beide, TransferWise etwas mehr (glaube ich… China ging nur mit TransferWise) sehe dir Gregors „Flaggen – Banken“ Video an! Jedes Produkt ist auf seine Weise gut, ich persönlich nutze TransferWise Eher zum Fremdwährungstransfer und Revolut eher als „Spaß und Haushaltskonto“ mit automatischer Aufladung via „Amazon Visa“ so richtig trennen will ich mich nicht von der Karte, da ich sie schon sehr lange habe ( Historie) und somit kann man jede „Mittelmäßige“ Karte zur First class aufpeppen. 200€ kostenlose Abhebung bieten beide! Wer noch eine Advanzia Karte hat, Revolut wird nicht als Bargeld gewertet! Somit lassen sich auch mal kostenlos über einen Umweg Geld von der Kreditkarte aufs Girokonto schicken ohne das Zinsen anfallen!

Wie sieht es denn mit der Einlagensicherung bei TW aus? Es handelt sich ja, wenn ich das richtig verstehe, nicht um eine Bank, sondern um einen Zahlungsdienstleister? Wo ist der Gerichtsstand? Handelt es sich bei Guthaben in allen Währungen um ein nicht pfändbares Sondervermögen analog zum Sondervermögen bei Wertpapierbeständen bei Online Brokern?

Oder kann bei einer Insolvenz von TW auf die Kundengelder zugegriffen werden?

Bei den sich rapide ändenden politischen Vorzeichen in der EU im Allgemeinen und in De im Besonderen braucht es m.E. eine wegen der absehbaren Haftung der Bürger für den durch die Politik angerichteten Schaden eine Exitstrategie. Ist TW dafür als Dauerlösung zum Cashhalten geeignet, oder eher nur eine Durchgangsstation für den Transfer auf aussereuropäische Bankkonten?

Michael sagt:

21. Juli 2019 um 18:56 Uhr

Wie sieht es denn mit der Einlagensicherung bei TW aus? Es handelt sich ja, wenn ich das richtig verstehe, nicht um eine Bank, sondern um einen Zahlungsdienstleister? Wo ist der Gerichtsstand? Handelt es sich bei Guthaben in allen Währungen um ein nicht pfändbares Sondervermögen analog zum Sondervermögen bei Wertpapierbeständen bei Online Brokern?

Oder kann bei einer Insolvenz von TW auf die Kundengelder zugegriffen werden?

Bei den sich rapide ändenden politischen Vorzeichen in der EU im Allgemeinen und in De im Besonderen braucht es m.E. eine wegen der absehbaren Haftung der Bürger für den durch die Politik angerichteten Schaden eine Exitstrategie. Ist TW dafür als Dauerlösung zum Cashhalten geeignet, oder eher nur eine Durchgangsstation für den Transfer auf aussereuropäische Bankkonten?

Gibt es dazu eine Antwort? Das Thema ist auch für mich von Interesse.

Viele Grüße Franz

Die Hilfeseite von TW sagt dieses dazu: Is my money covered by a financial protection scheme?

TransferWise doesn’t protect your money in financial protection schemes like the Financial Services Compensation Scheme (FSCS) and the Federal Deposit Insurance Corporation (FDIC).

Traditional banks are required to put customers‘ money in a financial protection scheme. This is because they make profit by lending and risking customers‘ money, and need to insure it up to a certain amount in case something goes wrong.

TransferWise isn’t a bank. We don’t lend your money or make high-risk investments with it. So, we don’t insure it in a financial protection scheme.

Instead, we use safeguarding to protect 100% of your money.

What is safeguarding?

Safeguarding means that, by law, we have to keep all of your money in accounts that are completely separate from the ones we use to run our business. So, if anything were to happen to TransferWise, your money would be safe.

Where is my money stored?

TransferWise keeps your money in established financial institutions like JP Morgan Chase and Barclays. Where your money is depends on which country your TransferWise account address is in — if your account address in the UK, for example, we keep your money in Barclays, or other financial institutions in the EEA.

What would happen if TransferWise became insolvent?

Because your money is always kept separately from the accounts we use to run TransferWise, it wouldn’t be affected if we were to become insolvent. We’d return all of your money to you.

If something were to happen to one of the banks we store your money in (like Barclays or JP Morgan Chase), then your money wouldn’t be protected. We wouldn’t be able to give your money back in that situation.

Who regulates TransferWise?

TransferWise follows strict rules set by regulators in every country we operate in. These include the Financial Conduct Authority (FCA) in the UK and EEA, the Financial Crimes Enforcement Network (FinCEN) in the US, the National Bank of Belgium in Belgium, and many other regulators around the world. The address on your TransferWise account determines which regulator you’re covered by.

These agencies are there to protect you. And they make sure that we’re always acting honestly and fairly.

P. S. Auf der deutschsprachigen Seite von TW ist dazu nichts in der Deutlichkeit zu finden, deswegen in EN.

Generell: ich habe eine Überweisung zu Bullion Vault über mein Transferwise Konto machen wollen. Das wurde blockiert. AUF Nachfrage teilte man mir mit, das sich Transferwise vorbehält Aufträge (Überweisungen) durch zu führen. Also ein erschreckendes Beispiel, was ich noch „nie“ erlebt habe. Orwell und die Diktatur lässt grüßen.

Hallo,

Bei Bullionvaut funktioniert es mit „Revolut“ nicht mit Transverwise. Diese Auskunft habe ich direkt von einem Bullionvaut Kundenberater kürzlich erhalten.

Ich kaufe des öfteren mal auf US Seiten ein. Lohnt sich da die TW Master Card? D.h. ich zahle dann von meinem Girokonto z.B. 1000 EUR ein und erstelle in TW ein Konto in US Währung und bezahle mit der TW Master Card den Dollar Betrag. Macht das Sinn?

Ja, kann man so machen. Es macht Sinn, wenn du zu einem günstigen Kurs tauschst. Es gibt Leute die tauschen Geld von EUR nach USD auf dem Borderless Account, weil sie wissen, dass sie in ein paar Monaten drüben sind und sich jetzt den Kurs sichern.

Aber du kannst auch einfach von der Karte abbuchen lassen, dann wird der aktuelle Kurs genommen (wenn du EUR-Guthaben hast).

Meinem Bekannten habe ich TransferWise empföhle, er hat es für sich entdeckt um in China Dinge direkt in „China Geld“ zubezahlen ohne Paypal oder US Dollar, da die Verkäufer Ohne diverse Umrechnungsverluste! Denn der Chinese muss seine Rohstoffe oder Arbeiter auch in einheimischer Währung bezahlen, das Geld wurde am nächsten Tag verbucht!

Wenn die Karte eine deutsche Iban hat, handelt es sich dann nicht auch um ein deutsches Konto, das dann auch allen deutschen Behörden (Gerichtsvollzieher) bekannt ist?

Nein.

Der Eigentümer des Kontos ist Trsnsferwise! Du bist nur Zugriffsberechtigt! So wie ein Bevollmächtigter zum Konto, oder die Partner Kreditkarte!

Dankeschön sehr nett das sie so schnell geantwortet haben

Hallo alle Zusammen,

Kann man auf Transferwise einen Dauerauftrag zum DKB Konto einrichten?

Ich habe noch ein Monese Konto aber für den Euroraum geht das auch ohne Probleme zur DKB?

Danke für die Antworten

Aktuell gibt es noch keine Daueraufträge bei TransferWise. Wenn man eine Überweisung wiederholen möchte, sind es nur ein paar wenige Klicks. Ich arbeite oft damit.

Gibt es Aktuell Erfahrungen ob sich bei TransferWise etwas geändert hat? Beim US Konto taucht jetzt nur noch der eigene Name auf, und TransferWise eine Bank Lizenz in Belgien erhalten?! In meinem Fall nach einer Rücküberweisung , als BIC Code taucht direkt TransferWise auf!

IBAN / BIC BE48 9670 5678 0227 / TRWIBEB1XXX

Das FBO mit Name in der Referenz ist seit August beim US Konto nicht mehr nötig. Das war wohl zu kompliziert.

Ich habe mir heute auch ein Borderless-Konto eröffnet. Vielen Dank an Richard für die ausführliche Erklärung des Prozesses. Geht im Vergleich zu deutschen Girokonten wirklich sehr einfach und schnell.

Das bei mir angelegte EUR-Konto hat auch eine BE-IBAN mit dem BIC TRWIBEB1XXX. Demnach muss also Transferwise eine eigene Banklizenz in Belgien (Brüssel) erhalten haben. Und das Beste: Nach meiner Recherche nimmt TRWIBEB1XXX an seit dem 4.6.2019 an SEPA Instant teil (gemäß der im Internet verfügbaren Liste).

Ein Test, ob das wirklich (schon) funktioniert, steht bei mir aber noch aus. Wenn es funktioniert, müsste man vom deutschen Konto, welches auch SEPA-Instant-fähig ist auch per Überweisung instant Geld auf das Transferwise-Konto schaufeln können – und nicht nur wie bisher (mit Gebühren behaftet) per SOFORT oder per Kreditkarte. Wie ich finde ein großer Fortschritt!

Klasse Ralf! Herzlichen Dank für dein Update und viel Freude mit dem TransferWise Borderless!

Heute habe ich wie versprochen testweise eine SEPA-Instant-Überweisung vom deutschen Girokonto auf mein Transferwise-EUR-Konto mit der belgischen IBAN durchgeführt. Das Geld kam bei Transferwise in ca. 2 Minuten an. Prima – das würde ich noch als „Instant“ gelten lassen.

Klasse! Herzlichen Dank 🙂

Meines Wissens gehen Daueraufträge oder Einzugaermächtigungen nicht bei TransferWise! Aber der Support ist super, einfach eine kurze Nachricht schreiben und man bekommt nach 1-2 Stunden eine Antwort!

Hallo,

könnte man das Transferwise-Konto auch für den Gehaltsempfang aus Deutschland nutzen? Einen Teil des Geldes dann weiter überweisen?

Gibt es da Einschränkungen wie bei viabuy zwecks Prüfung?

(Ich hab momentan ein heftiges Problem wegen meines 2. Vornamens, gerichtlicher Art. Lässt sich sicher klären, aber mir läuft sozusagen die Zeit weg. Leider hatte ich von meiner Bank keine Mitteilung bekommen, das meine eingereichte P-Kontobescheinigung nur im Original zählt und das erst im 3. Monat bemerkt. Brauche sozusagen erst mal Spielraum um zu klären und meine in den 3 Monaten schiefgelaufenen Abbuchungen wieder zu richten. Amtliche Schreiben sind

An meine Demente Mutter zugestellt worden sie hat meinen 2. Name als Rufname. Chaos sozusagen.)

Ja, kann als Gehaltskonto genutzt werden. Eingehende Überweisungen werden sofort gutgeschrieben. Keine Wartezeit.

Das ist Problemlos möglich! Das es nicht dein Konto ist, ist das Geld erstmal relativ sicher. Überweisungen kosten ca 60cent! Revolut wäre die 2. Lösung für dich, jedoch mit GB IBAN! Aber kostenlosen Überweisungen und die Möglichkeit von Einzugsermächtigungen für Strom Miete usw… Karten kommen beide in ca 1er Woche!

Hallo,

kann man von Geldautomaten auf das deutsche Konto Geld einzahlen und dann bitte von welchen Geldautomaten.

Danke für die schnelle Antwort

Eine Einzahlung über Geldautomaten gibt es nicht.

Über einen Umweg geht es! Mit einem Tagesgeldkonto der Commerzbank geht es, als Referenzkonto das von TransferWise angeben! (Es muss ein deutsches Konto sein) zum Commerzbankkonto kann man eine „Infocard“ zum einzahlen am Automat beantragen. Die „Sparcard“ der Deutschen Bank sollte auch klappen, bis Max 2000€ im Monat! Von Gregor/Richard existiert ein altes Video über das einzahlen über die Sparcard, persönlich kann ich dazu nichts sagen beide Optionen tauchen nicht in der Schufa auf und sind dank Filialnetz Deutschlandweit möglich.

Hallo,

ich habe eine belgische BIC zu meinem Euro-Konto bekommen. Bedeutet das, dass die Kontoführung in Belgien liegt, oder ist diese dennoch in GB.

Vielen Dank für die Antwort.

Ich habe letztens auch schon gesehen das meine Überweisung über eine Belgische IBAN lief, Die BIC wird TransferWise direkt als Bank zugeordnet! Nach einiger Recherche im Internet habe ich heraus gefunden das die „Litauische Bank (Staatsbank)“ in Belgien Eine Art White Label Bank für FinTech betreibt ähnlich wie die Solarisbank in Berlin wo einige bekannte Smartphone Banken sich der Banklizens leihen. Zur eigentlichen Frage, TransferWise ist ein EGeld Institut, keine Bank! Das Konto gehört TransferWise, we wird nur zur Verfügung gestellt, als hätte man eine Kontovollmacht vom Ehepartner, ich habe Zugriff auf das onlineBanking, habe eine Karte zum Konto, aber es ist nicht meins!

Ich bin eigentlich sehr froh über meine DE IBAN, bin gespannt wie lange ich sie noch habe!

Hallo Mel,

mir ist dazu nichts bekannt. Wie ist denn die BIC?

Die BIC muss 8 oder 11-stellig sein. Eigentlich ist sie immer 11-stellig, im Fall einer 8-stelligen BIC werden die letzten drei Stellen mit „xxx“ aufgefüllt.

Nur die BIC kann man öffentlich angeben, da es wie die Bankleitzahl ist.

Dank und Gruss,

Christian

Hallo,

BIC / SWIFT – Code

TRWIBEB1XXX

Adresse

TransferWise Europe SA

Square de Meeûs 38 bte 40

Brussels

1000

Belgium

Das sind die Daten, die mir zum Konto angezeigt werden.

Danke für die Antwort!

Grüße

Ich habe eine Anfrage an Transferwiese gestellt und bekam jetzt eine Antwort… alle neuen Euro Konten bekommen eine belgische IBAN, bestehende deutsche IBAN werden in den nächsten Monaten durch belgische ersetzt. Also deutsche IBAN ade… in Grunde ist es egal, die deutsche IBAN war nur sehr „unauffällig“ bei Revolut bekommt man eine GB IBAN, im Zuge des Brexit wir es dort vermutlich Litauische IBAN‘s geben, da dort für Revolut eine Banklizens existiert… der Firmensitz ist in Grossbritannien, Das Konto dient nur zur Verrechnung, wenn man auf eine Prepaidkarte (Telefon) Geld auflädt, ist man auch nicht mehr der Eigentümer, man kann das Guthaben aber nutzen!

Herzlichen Dank für dieses Engagement! 🙂

Ich habe noch gefragt ob demnächst auch Einzugsermächtigungen möglich sind, heute kam die Antwort, aktuell noch nicht, die Umstellung der IBAN soll es aber in naher Zukunft ermöglichen und wohl auch ein Grund dafür gewesen sein! Vielleicht ganz interessant für den einen oder anderen, bei Interesse leite ich die Email gern weiter.

Ja, sehr gerne! Das sind hervorragende Neuigkeiten und macht das Borderless-Konto noch interessanter!

Kann im Transferwisekonto auch gepfändet werden?

Theoretisch ist das überall auf der Welt möglich. Es kommt stets auf die Härte des „Vergehens“ an und wie hoch die Motivation der Verfolger ist sowie die Hürden von Land und Anbieter. Bei TransferWise ist das doch ziemlich unwahrscheinlich, wenn man nicht gerade von Interpol gesucht wird. 😉

In der Theorie nicht, die alten Kontos waren auf Tansferwise ausgestellt, man war zugriffsberechtigt! Die neuen Kontos in Belgien, Wort wird jedem eine IBAN zugeteilt, TransferWise taucht als Bank auf laut BIC! Dänemark und Großbritannien sind die einzigen EU Staaten die der Pfändung nicht zugestimmt haben! Solange niemand dieses Konto kennt ist es sicher, Per Gerichtsurteil ist ein Konto im Ausland Pfändbar! Die aktuell sichere Variante ist wohl Revolut mit GB IBAN! Das nach dem Brexit kommt ist fraglich, Revolut hat wohl eine BankLizenz in Estland oder Lettland bin mir unsicher (im Baltikum). Wenn man unter terrorismusverdacht steht ist es wohl nirgendwo sicher, für Finanzamt oder GEZ die das gerne mal per Amtshilfe ohne Gerichtsbeschluss machen, ist es wohl überall in der EU sicher!

Wenn sowohl ein privates als auch ein geschäftliches Konto eröffnet werden soll, wäre dann ein separater Adressnachweis für die Geschäftsadresse notwendig neben dem Adressnachweis für die Privatadresse, sofern die Geschäftsadresse nicht zugleich der Privatadresse entsprechen würde und wenn ja, was würde alles akzeptiert werden als Adressnachweis für die Geschäftsadresse?

Ist nicht erforderlich.

Hallo,

erstmal danke für die guten Tips. Ich habe ein TW Business Konto eröffnet. Auf diesem befindet sich nun auch schon Guthaben. Leider kann ich bisher noch keine Master Card für dieses Konto beantragen, bei einem privaten Konto wäre es kein Problem wie ich gelernt habe. Für Businesskunden gibt es nur eine Warteliste für die Karten. Eine Aussage darüber wie lange es dauern wird, bis die Karte eingeführt wird oder überhaupt verfügbar ist, finde ich nirgends.

Habe ich etwas übersehen ?

Danke für eine Mitteilung,

schönen Gruß !

In welchem Land ist dein Unternehmen? Ich könnte für meine deutsche GmbH bereits die Mastercard bestellen. Hatte aber noch keinen Bedarf dazu, da ich TW als Zweitkonto verwende.

Hallo, habe gerade ein Konto eröffnet, aber BE bekommen statt DE bei der IBAN. Nun nimmt die Bank in Deutschland dieses Konto nicht an!Wollte das TW Konto als Referenzkonto angeben!

Ja, richtig. Seit Sommer diesen Jahres bekommen Neukunden eine BE-IBAN. Es gibt in Deutschland aber keine Bank, die nicht zu Inlandstarifen nach Belgien überweist. Alle sind an den einheitlichen SEPA-Zahlungsverkehr angebunden. Um welches Institut handelt es sich bei Ihnen?

Ich lese Referenzkonto, wolltest du es als Verrechnungskonto für ein Depot oder Tagesgeld Konto? Beim Tagesgeld Konto der Commerzbank ist zum Beispiel explizit „nur deutsche IBAN“ vermerkt! Bestehende DE- IBAB‘s bei TransferWise werden auch bald in BE getauscht!

Wenn eine EU-IBAN innerhalb der EU nicht akzeptiert wird, nennt sich das „IBAN Diskriminierung“ (kein Scherz) und ist verboten.

Wenn die Bank sich weigert eine EU-IBAN, wie z.B. eine belgische, zu akzeptieren, kann man dies bei der Bafin melden, welche dann eigentlich eingreifen sollte und der Bank die Rechtslage erklärt. Wenn die Bank sich dann weiter weigert, verhängt die Bafin nicht unerhebliche Bußgelder.

Stichwort: IBAN Diskriminierung !

Unter IBAN-Diskriminierung (vereinzelt auch „SEPA-Diskriminierung“) versteht man die Ablehnung einer Internationalen Bankkontonummer (IBAN) aus dem …

Ist nicht erlaubt. Die Bank muss ihr System aufruesten.

Hallo, folgende Frage: werden Guthabeninsen Guthabe soll auf GBP laufen) gezahlt?

MfG

Tobi

Zinsen auf Grund der Regularien bei TransferWise nicht möglich.

Also wenn man auf das Bankkonto von Transferwise überweisen möchte, dann sieht man aber die Kontonummer EE… von Estland und nicht Belgien!

Bin auch Neukunde und habe Businesskonto.

Transferwise möchte eine erstmalige Einzahlung an ein Konto, welches nicht das eigene Konto des zukünftigen Kontoinhabers ist, sondern ein Konto von Transferwise.

Dass dieses in Estland ist, wusste ich nicht, aber verwundert auch nicht: Immerhin stammt Transferwise ursprünglich aus Estland, insofern kann das Sinn machen.

Bitte natürlich überprüfen, dass es sich wirklich um Transferwise handelt, und das nicht das Ergebnis einer irgendwie gearteten Phishing-Attacke (oder ähnliches ist), sonndern nachgewiesenermaßen ein offizielles Konto von Transferwise.

Die 2 Gründer von Transferwise sind doch aus Estland, oder? Die Banken aus Estland haben günstige sowie gute Konditionen.

Ich habe nachkontrolliert und das Zertifikat von der Webseite ist echt. Ich achte darauf immer bei Logins. Am Montag sollte die Bank-Einzahlung ankommen.

Noch besser wäre, wenn Transferwise seinen Firmensitz in die USA verlegt, somit werden definitiv keine Daten mit anderen Ländern ausgetauscht.

Payoneer.com aus New York machts vor!

Welche IBAN steht in deinem Account o. Kontoauszug? Oder ist es wie beschrieben die IBAN zur Verifizierung? Dabei geht es nur darum das du auch der Eigentümer des Kontos bist, ist in UK, Benelux und wohl auch Polen auch so, da du dich bereits bei einer Bank ausgewiesen hast und dort ein Konto nutzt werden deine Daten nur gegengeprüft. Wer in Deutschland seine Mobilfunknummer zu einem anderen wechselt und seine Nummer mit nimmt, den man war ja schon beim alten Provider legitimiert war.

LHV Bank

Tartu Maantee 2

10145 Tallinn

Estonia

Anscheinend ist das ein Sammelkonto von Transferwise und man muss noch

die Referenznummer angeben, damit sie identifizieren können. Ganz normaler Ablauf und ist ja kostenlos.

Seit einigen Wochen wurde bei neuen Kontoeröffnungen bereits eine BE-IBAN (steht für Belgien) vergeben. Überweisungen im SEPA-System sind genauso schnell und günstig (oft kostenlos) wie innerdeutsche Überweisungen.

Heute haben alle Bestandskunden in der Eurozone ebenfalls eine BE-IBAN zugeteilt bekommen. Die alte DE-IBAN gilt noch 6 Monate. Eine baldige Umstellung von Rechnungsvorlagen oder Daueraufträgen wird empfohlen.

Noch zwei gute Nachrichten schriebt TransferWise heute an seine Bestandskunden:

– Das Einrichten von Lastschriften und

– Instand-SEPA-Überweisungen sind mit den BE-IBANs möglich.

Ja… die Email haben wir wohl alle als Bestandskunden heute bekommen, ich finde es etwas schade, das es ein diskretes und unkompliziertes „Deutsches-Konto“ war, in der heutigen Zeit sollte es egal sein, wo die Bank des Vertrauens den Sitz hat, bei einer „nicht DE IBAN“ wird man trotzdem verwirrt angesehen als ob man Krimineller ist… die Vorzüge der Direct Debit Funktion sind jedoch wirklich super, das Konto habe ich auch einigen Bekannten im Ausland empfohlen, die sind alle von der Geschwindigkeit bei Überweisungen begeistert und empfinden die Gebühren super gering, nicht überall in Europa ist der Markt mit kostenlosen Banken so groß!

Gibt es inzwischen Erkenntnisse ob TransferWise jetzt eine eigene Banklizenz hat, oder wird die der Bank of Lituha genutzt?

Und eine wichtige Frage noch, gibt es Erkenntnisse über die neuen Konten zum CRS Abgleich?

Ob nun BE oder DE sollte keinen Unterschied machen, bzw. die Betrachtung ist relativ: ich bin zum Beispiel Belgier, so dass ich eine BE… Kontoverbindung als normal erachte.

Belgische Kontonummern sind auch ein gutes Stück kürzer, für den Fall das man sie auswendig lernen will.

Das Lastschrifteinzug ermöglicht wird, ist nochmals praktischer, so kann das Konto als vollständiges Konto verwendet werden. Der Haken ist wohl, dass sich manche deutsche Firmen weigern Lastschrifteinzüge von nicht-deutschen Konten durchzuführen. Der Fakt dass sie es müssen, Stichwort IBAN Diskriminierung, und dass eine Meldung bei der Bundesbank echten Ärger für die Firmen bedeuten kann, hilft nur bedingt wenn man „netter“ Kunde bleiben will.

Zur CRS Meldung ist zu sagen: aktuell ist Transferwise weiterhin ein meldefreier emoney-Anbieter. Ich würde trotzdem das Konto nicht verschleiern oder verstecken, weil sich CRS sehr plötzlich auf emoney Anbieter ausweiten kann, und auch Transferwise eine echte Bank werden kann. In beiden Fällen käme man in Erklärungsnöte, entsprechend behandle ich meine Konten, alle, so, als würden sie gemeldet, auch wenn das aktuell nicht der Fall ist.

Die BaFin ist nur für Banken und andere von Ihr beaufsichtigte oder regulierte Unternehmen zuständig.

Um uneinsichtige Versicherungen, Online-Händler, Versorger, Telcos usw. kümmert sich die Wettbewerbszentrale. Mehr dazu unter

https://www.wettbewerbszentrale.de/de/beschwerdestelle/sepahinweise/

Irgendwie hatte ich etwas von BaFin anstelle von Bundesbank gelesen. Aber auch die ist nicht für Meldungen über IBAN-Diskriminierung zuständig.

Unsere Freunde von Bunq waren die letzten Monate und Jahre schon fleißig mit der Wettbewerbszentrale am abmahnen 🙂

Hier mal ein Link.

Gruß

Anders als abgehende Überweisungen sind Lastschriften vom Transferwise-Konto ja zur Zeit kostenlos. Transferwise zeichnet sich aber m.E. dadurch aus, dass für alle Dienstleistungen die mit Kosten verbunden sind (z.B. Aufladungen per Debit- oder Kreditkarte), auch ein günstiger und sehr transparent dargestellter aber auch kostendeckender Preis berechnet wird (keine Quersubventionierung). Ich kann mir daher nicht vorstellen, dass abgehende Lastschriften vom Transferwise-Konto auch dauerhaft kostenlos bleiben sondern dass es sich hier eher um eine Art Werbeaktion handelt.

Nur so meine Gedanken dazu.

Ich habe keine Email erhalten und auch noch eine DE IBAN.

Ich habe ebenfalls keine EMail erhalten, aber eingeloggt auf der Webseite ist die neue BE… Kontonummer ersichtlich.

Ich habe eine EMail erhalten und noch eine DE IBAN.

Was lehrt uns das?

Soweit ich weiss sollten die alte und die neue Nummer parallel laufen. entsprechend sollten beide Kontoverbindungen angezeigt werden.

Die deutsche wird zur Mitte des Jahres auslaufen, bis dahin kann man beide verwenden. Idealerweise stellt man natürlich so früh wie möglich alle regelmäßigen Zahlungen um, damit man es dann später nicht plötzlich eilig hat.

Ich gehe bald erstmals nach Kanada für einen längeren Urlaub und mich würde interessieren, wie ich möglichst günstig meine Euros in kanadische Dollar „umwandle“. Geht das per Bargeld z. B. über die Reisebank oder bargeldlos über TransferWise und DKB? Danke für eure Erfahrungen vorab!

Wenn du DKB Kunde bist, definitiv DKB! Zum Transfer auf ein lokales Konto in Kanada ist TransferWise die 1. Wahl! Meine Empfehlung wäre noch ein 2. (echte) Kreditkarte als Backup!

Zum Beispiel die Hanseatic Genial Card als Backup. Komplett kostenlos im Ausland und keine Kontoeröffnung erforderlich.

Danke für Deine schnelle Antwort, Mario! 🙂 Das heißt, Du würdest an einem kanadischen Automaten mit der DKB VISA Card z.B. 200 kanadische Dollar abheben UND als zweite echte Kreditkarte z. B. die ING oder Comdirect VISA Card als Backup neben der ersten echten VISA Card der DKB mitnehmen. Habe ich das richtig verstanden? TransferWise wäre nur relevant, wenn ich ein kanadisches Konto hätte und das nutzen wollte, oder?

Hi Dominik,

Ich benutze daily die Transferwise Debit Mastercard und bin ganz zufrieden mit der 🙂

Muss man natürlich erst aufladen

Gruß

Die ING hat keine „Credit“ mehr, auch wenn es noch auf alten Karten drauf steht! Die Visa der Comdirect ist besser für Bargeldabhebungen geeignet da Bargeldabhebungen ohne die Bekannten 1.75% erfolgen, Kartenzahlungen schon! Klingt komisch, ist aber so! Eine weitere gute Reise Kreditkarte ist die Hanseaticbank „GenialCard“, die Barclaycard und die Santander, alle ohne Auslandseinsatzentgeld! Für Kartenzahlungen ist die Advanzia Mastercard eine sehr gute Wahl, jedoch nicht zur Bargeldversorgung! Echte „Credit“ sind nur für Mietwagen oder Hotel wichtig für die Kaution, da manche keine Debitkarten akzeptieren. Zum normalen einkaufen kannst du jede normale Debitkarte nehmen (idealer Weise ohne Auslandseinsatzentgeld, (N26, Und ohne Schufa Boon Planet, Revolut oder die TransferWise Karte) diese 1,75% klingen nicht viel, aber bei 1000€ sind das 17,50€ es addiert sich schnell im Urlaub!

Wenn ich ein Produkt vergessen habe möge man es mir verzeihen.. der Markt ist groß!

Ich möchte noch hinzufügen, da es dir auch um Bargeld geht, es gibt die Global ATM Alliance, in Kanada bei der „Scotie Bank“ dort bekommt man kostenlos ohne Zuschläge Bargeld im Ausland! Das gilt in Deutschland für Kunden der Deutschen Bank (ein gutes Produkt dafür ist die (Max 2000€ im Monat!) ) und nur die Mastercard der Norisbank! Im anhand eine gute Zusammenfassung in englisch für den Urlaub solltest du das hoffentlich können, sonst hilft GoogleChrome mit Übersetzung der Seite!

Über die „Sparcard“ der Deutschen Bank findest du hier auch einen großen Artikel!

Hallo Michael und Mario,

ganz lieben Dank für eure schnellen Antworten! 🙂

Ich frage vielleicht nochmal präziser, weil ich ganz neu in dem Bereich Banken/Kreditkarten und v.a. TransferWise bin: Wie würdet ihr im Ausland (z.B. Kanada) vorgehen, um ohne/mit geringen Kosten a) Bargeld abzuheben oder b) „mit Karte“ (ohne Bargeld) zu bezahlen? Aus euren Aussagen lese ich heraus, dass folgendes Setup möglicherweise ganz gut funktioniert:

– Bargeld abheben und „mit Karte“-Bezahlen in Deutschland: herkömmliche EC-Karten wie Giro-Karte (z.B. Volksbank oder Kreissparkasse, auch wenn man die als smarter Bankkunde nicht nutzt), klassische Kreditkarte (DKB, comdirect) oder Debit-Kreditkarte (ING)

– Bargeld abheben und „mit Karte“-Bezahlen im Ausland: klassische Kreditkarte (DKB, comdirect), Debit-Kreditkarte (ING) oder TransferWise (vorher aufladen); oder z.B. die Scotie Bank, um an Bargeld zu kommen, zusätzlich die Advanzia Mastercard, DKB VISA (mein Favorit) oder comdirect VISA für bargeldloses Bezahlen „mit Karte“

@ Michael: Was meinst Du mit „benutzen“? Meinst Du zum Bargeld-Abheben oder zum bargeldlosen Bezahlen?

Danke für eure Antworten vorab schon! 🙂

Hi

@Dominik

Benutze die Tw Karte sowohl zum Bezahlen als auch zum Bargeld abheben, auch wenn das bis jetzt nur ein zwei mal der Fall war.

Da Apple Pay angekündigt wurde, und G Pay mit der Karte seit ~November funktioniert, steht dem nicht viel gegen es auch im Euro Raum zu benutzen 🙂

Die ganzen Läden die neue Standorte bekommen, haben gerne mal neue Terminals aber nehmen nur Ec also Girocard, die werden von mir getrost ignoriert, ausser es kommt hart auf hart, dann hole ich auch mal die Dkb V Pay raus (leider noch keine kontaktlose) :3

EC/ Girocards gehen meist nicht, die kannst du eigentlich zuhause lassen! Die DKB Visa ist dein Bester Freund für alles ohne nach zu denken! ComDirect Visa „kostenloses Bargeld“ aber 1,75% für Kartenzahlungen, ING Visa immer 1,75%! TransferWise Zahlungen Kostenlos, bis 200£ im Monat frei Bargeld, danach 2%, Die Advanzia Mastercard kostenlos bezahlen, für Bargeld laufen die Zinsen sofort, (wenn man gleich den abgehobenen Betrag wieder einzahlt auf die Karte entstehen die Kosten jedoch nur für 1-2 Tage) für die Scotie Bank Must Du Kunde der Deutschen Bank sein bzw. einen Norrisbank Mastercard haben! Mein persönlicher Debit Favorit ist Revolut! Sehr gute Wechselkurse sonst identisch mit den Konditionen von TransferWise geht auch mit Applepay! Nutze die Suchfunktion zu den Einzelnen Produkten!

Vielen Dank an Gregor für den tollen Tipp!

Ich nutze TW jetzt seit einem halben Jahr und bin begeistert! Ein paar Tipps von mir: zur Kontoeröffnung müssen genau 20 € überwiesen werden, ich hatte mehr überwiesen, kam zurück. Fremdwährungskonto kann jetzt auch in polnischen Zloty eröffnet werden. Ist für mich interessant, wohne nur 25 km von der Grenze und habe oft in Polen zu tun.Im Dezember hat TW das Euro Konto von einer deutschen auf eine belgische IBAN umgestellt, die deutsche ist aber noch für 6 Monate gültig. Mit der belgischen IBAN sollen jetzt wohl auch Dauer Aufträge und Lastschriften funktionieren.

Super Lena, herzlichen Dank für diese tolle Ergänzung!

Hat noch jemand sich diese PLN-Konto geholt?

Ja! Funktioniert tadellos! Was möchtest du wissen?!

Benutzen kann man die Karten alle im Ausland, sowohl zum Bargeld-Abheben als auch zum bargeldlosen Bezahlen.

Der Unterschied ist, wie oben bereits erwähnt, dass bei einigen Karten Gebühren anfallen. Z.B. mit der comdirect VISA Card beim Bezahlen und immer bei der ING Debitkarte (eine „Debit-Kreditkarte“ gibt es nicht, das wäre ein Widerspruch in sich).

Die Bank in Kanada heißt Scotia-Bank, und kostenlos Abheben kann man da mit keiner deiner genannten Karten, sondern nur mit der SparCard der Deutschen Bank, wie oben schon gesagt.

Ganz herzlichen Dank für eure Antworten! 🙂

Ja, in dem Artikel gibt es die. Es wurde aber vergessen zu sagen, welchen Aufdruck diese Karten haben würden. Da steht nämlich „Debit“ drauf. 🙂

Nichtsdestotrotz steht in dem Artikel: „Für Transaktionen im Ausland empfehlen wir auf eine Kreditkarte umzusteigen.“

Sonst stehst du schon bei der ersten Leihwagenanmietung dumm da.

Ich habe neben der TW-Karte auch noch eine MoneyouGo-Karte. Das die hier keine Erwähnung findet, wundert mich echt. Sie ist eigentlich günstiger bei BargeldAbhebung(im Ausland, bei mir Paraguay), wenn man bei TW mehr als den FreiBetrag(ca. 220 € im Monat) abheben möchte. MoneyouGo war da günstiger, da keine zusätzlichen Gebühren anfallen, aber etwas schlechterer Kurs, aber minimal. Und nach wie vor DE-IBAN.

Beim Bezahlen mit Karte fallen bei beiden keine zusätzlichen Gebühren an. Mit dem Kurs bin ich mir nicht so sicher, habe ich noch nicht getestet. Aber ich denke auch hier wird TW minimal besser sein, die Betonung liegt auf minimal.

MoneyouGo sollte man definitiv mal auschecken. Kommt halt immer darauf an, für was man sie nutzen will. Für mich ist die Kombination top, vor Allem, weil die MoneyouGo-Karte wesentlich länger gültig ist, wie bei TW! Muss mir noch überlegen, wie ich Ende ’21 die neue hier nach Paraguay bekomme. 😉 Meine MoneyouGo hält bis ’24 durch! Ähm, wenn die Bank bis dahin nicht pleite ist, hehe.

MoneyouGo schließt 2021 – das haben sie bereits bekannt gegeben

Barclaycard Visa als echte KK und der zusätzlichen Möglichkeit Geld aufzuladen eignet sich sowohl zur Bezahlung(ohne AEE) als auch zum Bargeldbezug am ATM ohne Gebühren und ohne ATM-Gebühren bei der Scotia-Bank in Kanada, da ,,Global ATM-Alliance“ zugehörig.

Visa und Mastercard werden wohl von den meisten mit der Kreditkarte verbunden, die Debitkarte ist ein relativ junges Produkt auf dem deutschen Markt! Deutschland, Östeteich, Belgien und sicher noch einige andere setzen auf das Maesto oder Vpay System, was historisch gewachsen ist andere Länder haben diesen Schritt direkt übersprungen! Cirrus gibt es auch noch, was jedoch außerhalb des Heimatlandes jedoch nur zur Bargeldversorgung geeignet ist!

Ich habe nun eine Kombination aus DKB Visa Card und TransferWise. Ich kann mit beiden Karten gebührenfrei Bargeld in Kanada abheben (mit TW allerdings nur 200 Pfund im Monat gebührenfrei) und ich kann mit beiden Karten gebührenfrei in Kanada „mit Karte“ zahlen (mit DKB als Credit Card etwas mehr und mit TW eben so viel wie auf der Debit KK drauf ist). In Deutschland gilt dasselbe. Also: DKB = Hauptkonsumkonto und TW = Reservekonto. 🙂

Was man dazu sagen muss ist, dass es z.B. 8 Cent kostet, wenn man die 20 € zur Authentifizierung auf das TW-Konto mit einer Kreditkarte überweisen möchte, 2 Cent mit KLARNA oder 0 cent per Banküberweisung (etwas langsamer).

Viele Grüße

Dominik

Danke für diese hilfreiche Ergänzung, Dominik!

Das PLN-Konto bei TransferWise nutze ich schon seit August 2019 zum Aufladen meiner TW-Mastercard mit der ich an allen polnischen Geldautomaten kostenlos Bargeld abheben kann.

Was bisher mit TW ebenfalls sehr gut funktioniert, ist die Überweisung von Euro auf auf ein Polnisches Konto (Millenium Bank). Bereits mehrmals erfolgreich getestet.

Als Altenative für Überweisungen nach Polen kann ich den polnischen Finanzdienstleister WALUTOMAT (https://www.walutomat.pl/en/) mit Sitz in Poznan sehr empfehlen. Walutomat liegt bei den Umrechnungskursen und Gebühren teilweise noch unter denen von Transferwise. Die Benutzeroberfläche bietet zu dem viel mehr Möglichkeiten an als TransferWise.

Die Umstellung der DE-IBAN auf eine BE-IBAN bei Euroüberweisungen kann ich nicht bestätigen. Es ist immer noch die Handelsbank in München.

Ich würde das Konto für die Überweisungen z.B. von RedBubble (TShirt Business usw.) nutzen und ein US Konto eröffnen wollen.Als Zwischenkonto nutzen.

1. Gibt es Erfahrungen (Wird es anerkannt/akzeptiert z.B. von Redbubble oder dem Finanzamt -D-)

2. Ist es ein Nachweis für Einnahmen oder muss es erst auf mein Geschäftskonto

3. Muss ich Nachweise erbringen wenn von z.B. RedBubble 12500€ auf das Konto gebucht werden

4. Erhalt von über 12500€ auf meinem US Konto, müsste ich das vorher anmelden oder nach dem ich es auf mein normale Geschäftskonto anweise ?

Als erstes würde ich das TransferWise Konto privat eröffnen, wenn das durch ist das Firmenkonto. Da du ganz normal Rechnungen, Belege und Kontoauszüge hast sollte das FA kein Problem darstellen! Vom T-Shirt business habe ich keine Ahnung, Homo Oceonomicus sollte da der richtige Ansprechpartner sein, schau mal seine Videos oder maile ihn an, es hat auch mal gesagt das er in einer Gruppe von Leuten ist, die damit Geld verdienen. Fragen kostet nix! Da die Konten auf dich bzw. deine Firma laufen gibt es keine Probleme! Empfehlen würde ich das getauschte Geld durch dein Haupt-Firmenkonto laufen zu lassen, aber im Grunde ist es total egal! So ziemlich jede Große Firma hat 2-3 verschiedene Banken wo man seine Rechnung bezahlen kann.

Hab da mal ne Frage. Wenn TW insolvent werden sollte ,kann dann auf die Kundengelder zugegriffen werden, haften die Kunden in diesem Fall auch mit? Danke

Kundengelder sind stets getrennt von TW-eigenen Geldern aufbewahrt. Als Kunde kann man niemals für mögliche Verbindlichkeiten des Zahlungsdienstleisters haften.

Hallo Richard,

ist das gesicherte Erkenntnis, dass es sich um segregated accounts bei TW handelt, die stets als Sondervermögen getrennt anzusehen sind – auch im Falle eines Konkurses von TW?

Und noch eine Bitte: Du kannst als Bankenfachmann doch sicherlich die Höhe der Einlagensicherung britischer Fintechs aus dem Ärmel schütteln – hat ein fintech-Unternehmen wie TW eine Einlagensicherung wie in Deutschland, also € 100K oder sind es im Vereinigten Königreich nur 50K pound sterling? merci!

Hallo, ich bin seit 2015 Kunde bei TW und sehr zufrieden. Monatlich überweise ich nach Polen (PLN). Der Überweisungsbetrag ist auch immer am gleichen Tag beim Emfänger. Darüber hinaus habe ich auch die Karte und nutze sie täglich. OHNE Probleme.Das ich jetzt eine IBAN BE-Nummer habe hat den Vorteil, dass ich das TW-Konto auflade per ECHTZEITÜBERWEISUNG. (ca. 20 Sekunden schon auf dem TW Konto). Was bei der IBAN DE-Nr. nicht ging. Also ein Vorteil.Jetzt geht auch Lastschrift vom BE-Konto. Vieleicht kommt auch bald die möglichkeit einen Dauerauftrag ein zu richten. Also alles Super

Hallo. Ich habe heute bei TW ein Privatkonto eröffnet. Kann ich dieses auch für meine Provisionsauszahlungen nutzen? Die Beträge schwanken zwischen 500-7000€. Oder muss ich dafür ein Geschäftskonto eröffnen? MfG Christian

Hallo Christian,

du bist Selbstständiger und die Provisionszahlungen sind quasi dein Einkommen? Dann würde aus meiner Sicht ein Konto genügen.

Hallo,

ich habe mir das hier mal alles durchgelesen und würde das TW-Konto gerne mit dem Multiwährungskonto bei Captrader (International Broker) verbinden:

Um bspw. Aktien in USA oder GB zu kaufen, verkaufe ich auf der Broker-Plattform vorher eingezahlte EUR gegen USD oder GBP, was jedesmal Gebühren kostet.

Bsp.:

Anfang Februar 5000EUR -> GBP zu 4.42EUR Gebühr

Anfang März 6000EUR -> USD zu 3.40EUR Gebühr

Da ich das regelmäßig mache, würde ich mir natürlich diese Gebühren gerne ersparen.

Jetzt habe ich hier mal den Punkt „Geld umtauschen“ verwendet und die Werte und Währungen von oben eingegeben und erhalte jeweils Gebühren von jenseits 20EUR angezeigt. Mache ich etwas falsch oder sind die einfach so absurd teuer? Ich sehe da überhaupt keinen Nutzen mehr, mir verschiedene Währungen vor der Überweisung ins Depotkonto zu tauschen und auch das spätere Konsumieren von Dividenden (also der Weg zurück) in unterschiedlichen Währungen wäre, sofern man diese erst im TW-Konto tauschen möchte, ja sehr teuer.

VG

Michael

Wenn in den Devisenkursen bei Captrader kein Aufschlag enthalten ist, wäre das in der Tat sehr günstig. Wenn aber z.B. 0,3 % auf den Mittelkurs aufgeschlagen wird, wäre das ungefähr die Differenz in deinem Vergleich.

Bei Transferwise gibt es immer den Realtime-Devisenkurs ohne Aufschlag

Rechne dir doch mal den ganzen Kurs um, mit Gebühren ob es dich rechnet, TransferWise berechnet eine Gebühr, andere meist einen schlechteren Kurs wo die Gebühr einhalten ist! Revolut hat oft bessere Kurse (Montag bis Freitag)!!! Bei hohen Transaktionen kann es jedoch vorkommen das das Geld zur Prüfung der Herkunft eingefroren wird wenn sie dich noch nicht kennen! Eine Britische Bankverbindung gibt es dort auch, auf der GB IBAN kann man aber auch Pfund empfangen.

Es sind immer die aktuellen Forex-Kurse, ohne Aufschlag. Ich dachte halt, das ginge auch günsteiger, da ich bei den relativ kleinen Beträgen immer die Mindestgebühr zahle. Um über die Mindestgebühr zu kommen, müsste man dort sechsstellig tauschen.

Vielleicht ergibt sich ja irgendwann noch eine andere Möglichkeit für mich, das TW-Konto sinnvoll zu nutzen.

Hallo,

ist das auf dem Konto befindliche Geld vor einem Bail-In sicher?

Ein Hallo in die Runde.

Aktuell ist es heiß in der EU und um den Euro… Die Gefahr das er nun zerbricht besteht.

Wenn ich meine Euro in TW alle in verschiedenen Währungen täusche, ist dass dann auch sicher vorm Zugriff der EU Krake und Staatsdieben..??

Wenn der Euro „entfällt“, Sie aber Ihr Geld in einer anderen Währung halten, haben Sie kein Euro-Problem.

TW ist ein britisches Unternehmen (Nicht-EU mehr).

Wie die Staaten ihre Schulden zurück zahlen wollen ist unklar, ein Schuldenschnitt ist wahrscheinlich… in Italien werden die Stimmen zum EU Austritt laut da sie sich allein gelassen fühlen in der Pandemie… vieles ist möglich! Historisch gesehen sind US Dollar, Britisches Pfund und Schweizer Franken die einzigen dauerhaften Währungen. Ich kenne auch einige die Norwegische Kronen kaufen. Es wird interessant!

meine Beobachtungen sagen mir, dass der € wenn noch nicht dieses Jahr, so spätestens 2021 in seiner jetzigen Form nicht mehr besteht, sondern die Staaten auf Digitalwährungen umstellen werden. Daher aus meiner Sicht BTC, ETH u. a. Darüber hinaus natürlich EM (Gold/Silber, ggf. auch eine Platinbeimischung). Ansonsten sind die von dir genannten Währungen die Besten, auch wenn diese ebenfalls demnächst in digitaler Form gehandelt werden. Wie Richard schon bemerkte: in UK bist du ausserhalb des €-Raumes.

Danke euch für die schnelle Bestätigung und Antworten!

Was mich noch etwas unruhig sein lässt.. Die Gelder sind ja auf der Barclays Bank. Wenn die im Rahmen der weltweiten Schwierigkeiten pleite gehen sollte, ist dann unser TW Geld als Sondervermögen bei der Barclays sicher?

Man was für verrückte Zeiten… 🤔

An dieser Stelle möchte ich auf unser Aufsteiger-Mindset hinweisen ► https://www.aufsteiger-training.de/passives-einkommen/#sicherheit

Aktuell kann keiner Wissen, wie die Britische Regierung zu ihren Banken steht. Das ist der Knackpunkt im Fall von Turbolenzen.

in der Tat ist es schwer Ruhe zu bewahren und nicht zu „paniken“. Aber das hattest Du alles richtig eruiert. Nach meinem Kenntnisstand ist die Einlagensicherung in Grossbritanien GBP 85K, was in etwa der EU-Einlagensicherung von € 100K entspricht. Der britischen Rechtsprechung ist auch aus meiner Sicht und den Bestätigungen namhafter Wirtschaftswissenschaftler und Bankfachleuten eher zu trauen als der EU. (s. Dr. Markus Krall oder Markus Miller). Falls Du mehr als 85,000 GBP besitzt, wäre das natürlich nicht sehr gut, dann lieber auf mehrere Banken verteilen. Jedenfalls nun alles zügig in Angriff nehmen und nicht auf die lange Bank schieben. Irgendwann in den kommenden Wo./Monaten wachen wir eines Montags auf und stehen vor vollendeten Tatsachen, die die Regierungen über das WE eingefädelt haben. Dies ist meine ganz persönliche Meinung, die selbstverständlich nicht richtig sein muss. Beste Grüsse und viel Glück. Wir werden das schon meistern, sind ja schließlich durch Richard und andere schlaue Leute ganz gut voran gebracht worden und gehören nicht zu den Schlafschafen.