N26 ► Recap

Steigt N26 wieder in den exklusiven Kreis unser Top-Banken auf? Schauen Sie sich die neuen smarten Details der Smartphone-Bank an, die Martin für uns ausgearbeitet hat und ergänzen Sie mit bitte mit Ihren Ideen, Wünschen und Erfahrungen. Herzlichen Dank!

N26 startet 2015 in Deutschland als erste reine Smartphone-Bank. Es gibt ein ► kostenloses Basis-Konto und eine gebührenpflichtige ► Premium-Variante! Ebenso ist ► N26 als Geschäftskonto einsetzbar!

Die Banking-Welt verändert sich mehr und mehr und das sogar in Deutschland. Man glaubt es kaum. Beim Einkaufen achte ich aus Interesse immer darauf, wie meine Mitmenschen bezahlen.

Natürlich unterscheidet sich dies in der ländlichen Region im Vergleich zu urbaneren Gegenden. Während in der Stadt private Banken häufiger sind, ist es auf dem Land die gute alte „Spasskass“ und die VR-Banken.

Aber es tut sich etwas. Als ich vor einigen Tagen wieder einkaufen war, fielen mir gleich mehrere N26-Karten auf. Das passt zu der Mitteilung, dass N26 in den letzten 6 Monaten über 400.000 Neukunden gewonnen hat, aber mehr dazu später.

Mehr als 2.000 Leute beantragen Tag für Tag ein N26-Konto!

Nun, habe ich schon öfters überlegt, ob N26 die Bank von morgen ist. Die Frage lässt sich natürlich nicht für alle Menschen beantworten, geschweige denn bejahen. Und ich wollte den deutschen Markt betrachten, der schwierig und interessant zugleich ist, gerade wegen der „Ich-bleibe-50-Jahre-bei-der-gleichen-Bank“-Denkweise, die sich aber ganz langsam nun doch ändert.

N26: Bank von morgen?

Es macht Freude ein Teil von dieser Veränderung zu sein und das zu unterstützen, da es Menschen hilft ihr Geld selbst in die Hand zu nehmen und Vorteile daraus zu gewinnen.

Smart eben.

Oft vergleichen wir im Bereich FinTechs, also den neuen Banken das, was maximal am Markt möglich ist, beispielsweise technisch. Wer hat die beste App? Welches sind die modernsten Funktionen? Auf der anderen Seite sehen wir die klassischen Direktbanken mit oft anderer IT und klassischen Bankangeboten, transformiert für das Internet und mit sehr guten Konditionen versehen.

N26 vereint von beidem etwas in sich und ist vielleicht am ehesten als Transformation in die Welt von Morgen zu sehen.

Es gibt viele Menschen, die haben am liebsten nur eine Banking-App auf ihrem Smartphone mit der sie alles steuern können. Sie wollen sich nicht mit jedem Detail auseinander setzen, was das Investieren in ETFs angeht, sie wollen alle ihre Versicherungen über die App verwalten können und dabei einen Zahlungsverkehr haben, der so modern wie möglich ist.

N26 ist vielleicht die beste „Fintech-Allround“ Bank, weil eben alles in einer App abgedeckt ist und alle Vorgänge komplett papierlos ablaufen.

Ich würde es ähnlich wie bei Apple beschreiben. Ab und an gibt es neue Funktionen, die technisch noch weiter gehen als bisher, aber sie werden erst eingeführt, sobald sie stabil sind und einen echten Mehrwert bieten. Diesen Eindruck habe ich in den letzten Monaten bei N26 gewonnen.

N26 ist perfekt für Sie, wenn …

- Sie kostenlos bis zu 5 Mal im Monat Bargeld abheben wollen (überall)

- Sie die Mastercard komplett über die App steuern wollen

- Sie eine hohe Sicherheit bei Kartenzahlungen wünschen

- Sie alle Ihre Versicherungen in der Banking-App verwalten wollen

- Sie beim Investieren nicht selbst die ETFs raussuchen wollen

- Sie nicht nur über die App-Banking gehen wollen, sondern zusätzlich den Browser nutzen wollen

- Sie Echtzeitbanking mit Push-Mitteilungen schätzen

- Sie Ihre Umsätze in der App statistisch analysieren möchten.

- Sie ein Depot wünschen, um eigenständig ETFs zu kaufen

- Sie unbedingt eine Bankfiliale benötigen

- Sie einen Ansprechpartner (Verkäufer) in der Bank haben wollen.

- In Deutschland und rund um den Globus kann ich an allen Automaten 5 Mal im Monat kostenlos abheben, wenn mindestens 1.000 Euro auf das Konto im Monat eingehen. Es muss kein Gehalt sein.

- Oder 3 Mal im Monat kostenlos, wenn das nicht der Fall ist.

N26 ist nichts für Sie (zumindest als Stand-Alone Lösung), wenn …

Weitere Details ausführlich für Sie betrachtet:

Als ich vor circa 2 Jahren das erste Mal mit N26 in Berührung kam, hatten diese bereits ihre Eigenständigkeit von damals Wirecard erreicht und waren ein eigenständiges Unternehmen. Den mitunter schwierigen Transformationsprozess hatten sie abgeschlossen, der ein oder andere Kunde blieb damals auf der Strecke.

Rückwirkend betrachtet, wird sich inzwischen so mancher darüber ärgern, hat doch N26 konsequent an seinem Angebot gearbeitet und ist möglicherweise das fabelhafteste Fintech auf dem deutschen Markt.

Zu Beginn von N26 ging es um Push-Mitteilungen, dass man also in Echtzeit beispielsweise Kartenumsätze und Geldeingänge angezeigt bekommt. Das war – und man soll es kaum glauben – ist im deutschen Bankenmarkt nach wie vor eine Seltenheit. Traditionelle deutsche Institute mit ihrer meist älteren IT tun sich schwer so etwas umzusetzen. Ich habe das noch nie ganz verstanden.

N26 Echtzeitbanking

Wir leben im Jahr 2018 und Echtzeitbanking ist auch immer noch eine Seltenheit. Eine der großen Pluspunkte bei N26 ist, dass man Umsätze nicht nur gepusht bekommt, also sofort angezeigt bekommt, wenn sie stattfinden und nicht erst Tage später.

Das macht das Banking mit N26 extrem transparent. Auch Vormerkungen, beispielsweise Sicherheitsblockungen bei Tankautomaten sieht man auf dem Konto.

Man kann in die Umsätze rein gehen und sieht diese mit Sekunden genauem Zeitstempel versehen. Das ist genial. Außerdem kann man jeden Umsatz einer #Kategorie zuordnen. Das ist hilfreich, weil N26 ein komplettes Haushaltsbuch anbietet. Man kann alle Einnahmen und Ausgaben auswerten. Das ist sehr fein gelöst.

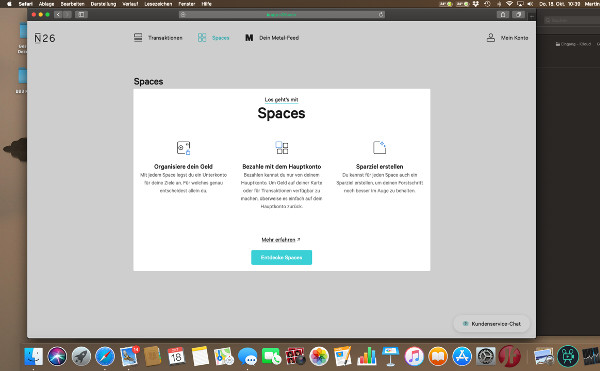

Banking kann man als N26-Kunde via App oder Browser betreiben. Zudem noch äußerst individuell mit den Anlegen von virtuellen Unterkonten für Sparziele (Spaces)

N26 Karten

N26 liefert konsequent Mastercard in allen 3 Kontomodellen aus und dazu auf Wunsch eine schicke (inzwischen transparente) Maestro Karte.

Hier lässt sich N26 nicht beirren, die Giro Karte (umgangsprachlich EC Karte) spielt global überhaupt keine Rolle und ich gehe davon aus, dass durch die neuen Bezahlvarianten Google Pay und Apple Pay sie auch in Deutschland auf dem Rückzug sein wird.

Spätestens dann.

N26 ist bei beiden Anbietern übrigens bei der Markteinführung dabei. Google ist schon gestartet, Apple soll diesen Winter dazu kommen.

Dazu muss ich nun kurz einschieben, dass die Girocard eine deutsche Sonderlösung ist von einem Verbund von deutschen Banken.

Zahlen kann man damit nur in Deutschland, dass sie im EU Ausland nutzbar ist, liegt an Vpay (Visa) und Maestro (Mastercard), deren Logos auf jeder Girocard zu finden sind. Nur durch diese Kooperation ist das Bezahlen außerhalb Deutschlands in der EU möglich.

Von durchsichtig über „black“ bis Metall bietet N26 Variationen an!

Bei außereuropäischen Einsatz sagt einem selbst jede kleine Hausbank inzwischen, „Sie brauchen eine Visa oder Mastercard.“ Recht haben sie. Was wäre das Leben doch einfacher, wenn wir von dieser „EC-Karte“ endlich wegkommen.

Hier ist N26 von Anfang an einen globalen Weg gegangen und bietet in erster Linie Mastercard an.

NFC-Zahlungen sind überall auf dem Vormarsch und selbstverständlich sind alle N26 Karten NFC-fähig. Unbezahlbar das Gefühl, an der Kasse für einen Bezahlvorgang nur 3-4 Sekunden zu benötigen.

Damit fällt wohl endgültig das Argument weg, dass Barzahlen schneller wäre. Das ist es nicht. Und es ist ein echter Anachronismus, sprich, es kommt aus einer anderen Zeit.

Heute würde doch auch keiner mehr mit Naturalien bezahlen wollen. Schmutziges Bargeld rauszukramen, dazu noch Münzen, die den Geldbeutel vom Gewicht her zu einer Waffe machen? Wir leben im Jahr 2018. Ok, aber eben in Deutschland. Wie kommen wir eigentlich bei N26 an Bargeld?

N26 Bargeld

Die Bargeldversorgung läuft bei allen N26-Kontomodellen gleich:

Für die meisten Menschen sollte das ausreichend sein.

Darüber hinaus kann ich Cash26 im Shop nutzen und mir Bargeld direkt an der Kasse auszahlen lassen. Einzahlungen sind auf diesem Weg ebenfalls möglich, auch wenn so manche Kassiererin erst etwas verdutzt schaut.

Ich habe dies inzwischen mehrfach getestet. Rewe, Penny und auch DM sind dabei. Man generiert in der N26 App einen Strichcode, dieser wird eingescannt und dann kann man sein Bargeld abheben oder eben einzahlen. 9000 Cash26 Akzeptanzstellen gibt es in Deutschland, damit ist man ganz gut versorgt.

N26 Sicher im Internet

Eine riesige Stärke von N26. Viele werden Paypal nutzen, um im Internet Waren und Dienstleistungen zu kaufen. Anderes läuft über Amazon oder zumindest Amazon Pay.

Kann das Ihre aktuelle Bank auch?

Aber dann gibt es immer noch Händler, die bieten das nicht an und man ist darauf angewiesen seine Kreditkarte im Internet einzusetzen. Ich gebe zu, bei diesem Gedanken erschaudert es mich. Eine offene Kreditkarte, die ich nicht selbst sperren oder einstellen kann?

N26 macht es Ihnen leicht Kontrolle zu behalten!

Viele smarte Bankkunden haben hier Limits von weit über 10.000 Euro. Die Kartendaten davon heraus zu geben, nein Danke!

Klar bekommt man sein Geld im Betrugsfall wieder, nachdem man bei der Bank war, bei der Polizei, wochenlang warten musste. Alles schon erlebt. Aber diesen Ärger kann man sich sparen.

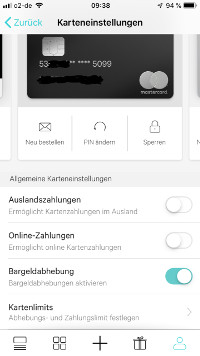

Bei N26 zahle ich mit meiner Karte und deaktiviere danach in der App einfach die Einstellung Online-Zahlungen. Das wars. Und oben drauf gibt es noch Mastercard 3D Secure, welches N26 in der App integriert hat.

Einkäufe bei teilnehmenden Händlern müssen in der N26 App manuell freigegeben werden. Andere Banken haben dazu oft eine extra App. Auch das hat N26 wieder vorbildlich gelöst.

N26 hat gegenüber den anderen Smartphone-Banken einen großen Vorteil:

Sie haben auch ein echtes Online-Banking über den Internet-Browser, bei dem man alle Einstellungen genauso vornehmen kann. Das fehlt bei den meisten anderen Smartphone Banken.

N26 Auslandsüberweisung

Hier hat sich N26 Transferwise ins Haus geholt. Ebenfalls direkt in der App integriert, kann man derzeit in 19 Währungen ins Ausland überweisen mit bis zu 6 Mal günstigeren Kursen als bei traditionellen Banken, so N26.

Ich habe es inzwischen zwei Mal durchgeführt und muss sagen, sehr smart. Transferwise kennt der ein oder andere. Wenn gewünscht zeige ich demnächst gerne meine Sicht auf diesen Spezialanbieter …?

N26 Mehrwerte

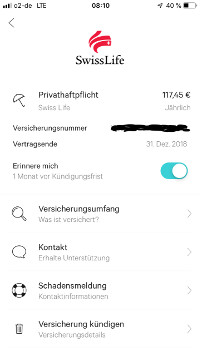

Abgesehen von der Transparenz im Zahlungsverkehr, den Echtzeiteinstellungen der Karten und den Pushmitteilungen, hat N26 innerhalb der App verschiedene Mehrwerte sozusagen verbaut. Beispielsweise die Kooperation mit Clark.

Clark ist ein Fintech aus der Versicherungsbranche. Man kann alle seine Versicherungspolicen digitalisieren lassen. Das bedeutet, sie werden über Clark in Zukunft verwaltet. Für mich als N26- und Clark-Kunde bedeutet dies, dass ich mich nicht nur in der App daran erinnern lassen kann, wann eine Versicherung ausläuft, sondern ich kann sie auch einfach innerhalb der App kündigen und Clark kümmert sich dann um alles.

Sehr vorteilhaft: Man lernt seine Versicherungen auf diesem Weg erst richtig kennen.

Praktisch?

Über Clark in der N26 App stellt man eine Digitalisierungsanfrage an Clark. Dazu benötigt man die Versicherungsscheinnummer, gibt seinen Namen und Geburtsdatum an. Und logischerweise den Namen der Versicherung. Clark kontaktiert diese und übernimmt die Verwaltung.

Meine Erfahrung zeigt, manche Versicherungen reagieren gar nicht oder 6 Monate später. Mal im Ernst, wer will denn bei sowas Kunde sein?

Alternativ kann man Clark den Versicherungsschein mailen, also einscannen und ab an Clark, dann geht es auf der Seite von Clark zumindest schneller.

Aber ich habe mich nach diesen Erfahrungen gefragt, ob ich mit einer Versicherung zusammenarbeiten will, die nicht mal einfachste Anfragen innerhalb eines vernünftigen Zeitraumes beantwortet.

Wenn es dann klappt, ist es toll. Alle Daten zu meiner Versicherung sind ebenfalls in der App einsehbar. Sogar Neuabschlüsse sollen in Zukunft möglich sein. All das ist durch Clark möglich, in der N26 App. Damit wird die N26 App mehr und mehr zu einer Art Finanzschaltzentrale. In der Mitte habe ich meinen Zahlungsverkehr, links die Versicherungen und mit einem Rechtswisch komme ich zu Kredit und Anlagen.

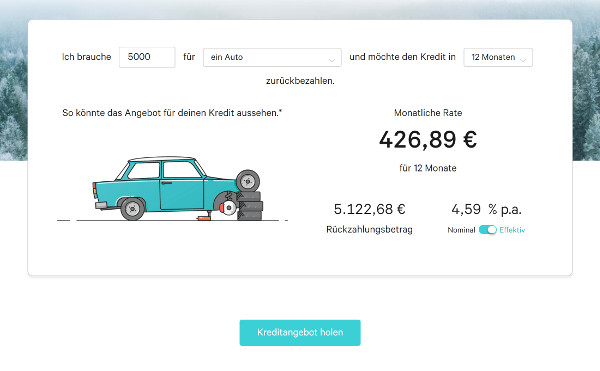

N26 Credit

Bei N26 kann der Dispokredit innerhalb der App in Echtzeit eingestellt werden. Durch einen Überziehungsalarm erhalte ich sofort eine Mitteilung, wenn ich ins Minus rutsche. Darunter wird mir auf den Tag genau angezeigt, was mich das an Zinsen kostet. Das ist sehr fein gelöst.

Für Ratenkredite gibt es ein vermitteltes Angebot von Auxmoney und Younited Credit. Alles ebenfalls papierlos. Allerdings ist meines Wissens kein smarter Bankkunde ein Ratenkredit-Freund. Und Recht habt ihr.

Aktuell können Kredite bis 25.000 Euro sehr einfach via App beantragt werden ► https://n26.com/de-de/kredit/

N26 Invest & N26 Savings

Ein Wisch weiter nach rechts und ich lande bei N26 Savings und N26 Invest. Eine zusätzliche App ist nicht erforderlich. Alles wunderbar in nur die eine N26-App integriert.

Für den Einsteiger extra einfach gehalten!

Mit N26 Savings nutze ich das europäische Angebot von Festgeldern inklusive der Einlagensicherungen.

Der Mindestbetrag liegt aktuell bei 2.000 Euro und der Zins lag heute Morgen bei dem besten Angebot bei knapp 1 Prozent. Hierzu hat N26 eine Kooperation mit ► WeltSparen, die dann innerhalb Europas die besten Angebote vermitteln.

Kapital sparen für „Dummies“?

N26 bietet in Kooperation mit Vaamo Finanz AG, der Dimensional Fund Advisors Ltd. und der FIL Fondsbank GmbH das N26 Invest an. Man hat die Auswahl zwischen 3 Risikoklassen und erhält ein ETF Portfolio, je nach Risikoneigung. Man kann einmalig anlegen und oder monatlich. Sowohl Zuzahlungen als auch Auszahlungen sind jederzeit möglich. Die Flexibilität ist vorbildlich.

So mancher hat lieber seine eigenen ETFs in seinem Depot, keine Frage. Aber wenn es darum geht es bequem und einfach zu machen, ist N26 top.

Die Erklärungen zu den Risiken, dem erwarteten Endergebnis und der Sparrechnungen sind so unkompliziert gehalten, dass wirklich jeder mit N26 in ETFs investieren kann. Für all diejenigen, die eine solide Lösung wollen ohne sich groß damit auseinanderzusetzen, ist N26 Invest ideal.

N26 … meine Bank von Morgen?

Für eine große und wachsende Gruppe in der Bevölkerung wird dies so sein. Nach eigenen Angaben hat N26 inzwischen 1,5 Millionen Kunden. Das ist ein absoluter Siegeszug in Europa. Der US-Markteintritt steht bevor.

Klar gibt es Banken, die in dieser oder jener Lösung anders sind und vielleicht besser für den Einzelnen. N26 ist die perfekte Bank für ein sehr transparenten Zahlungsverkehr, geniale Karteneinstellungen und perfekt integrierte Lösungen für Kredite und Investmentportfolios.

Viele Menschen werden nichts anderes brauchen als die N26-Komplettlösung, die nebenher gesagt äußerst modisch daher kommt. Die App insgesamt ist ausgezeichnet programmiert.

N26 ist bei den neuen Zahlmethoden ganz vorne mit dabei, wie beispielsweise Google Pay und auch Appel Pay, welches in diesem Jahr noch in Deutschland eingeführt werden soll.

Für wen ist N26 die perfekte Bank?

Ein Fallbeispiel:

Eine junge Frau oder ein junger Mann, sagen wir 30 Jahre alt, mit gutem Job bei einem deutschen Unternehmen, aber mit globalen Standorten reist 2 Mal im Jahr beruflich ins Ausland, 2 Mal privat in den Urlaub, hat wenig Zeit um sich um Finanzen zu kümmern, will das Ganze aber auch nicht der Verkaufsfiliale um die Ecke in die Hand geben, da sie oder er in verschiedenen Finanzblogs schon gelesen hat, da werde ich über den Tisch gezogen. Und sie oder er ist ein smarter Bankkunde, hat aber eben einfach wenig Zeit.

So wird sie oder er bei N26 Kunde. Alles papierlos in wenigen Minuten über die App.

Das Gehalt geht auf dem N26-Konto fortan ein und nicht mehr bei den Genossen oder der Spasskass, geschweige denn bei einer privaten Verkaufsbank.

Der Dispo für Notfälle ist in Sekunden eingerichtet.

Die Mastercard kommt ganz schick im schwarzen Päckchen nach Hause, statt auf einem Papierzettel aufgeklebt.

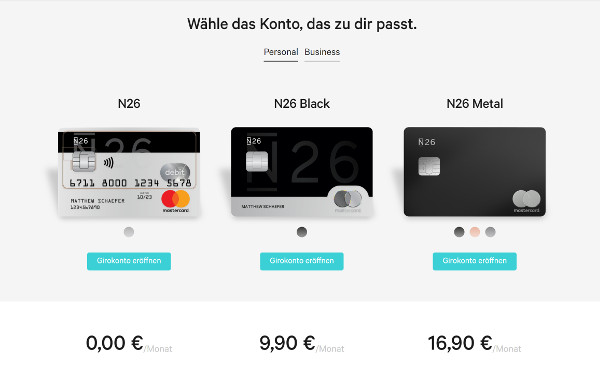

Gegen einen monatlichen Aufpreis erhält man die Mastercard aus Metall statt Plastik. Die Kreditkartennummer ist dezent verschwunden – sieht sehr edel aus. Zudem darf man sich über einen bevorzugten Kundenservice und ein Allianz-Versicherungspaket freuen. Dennoch, dass meist bestellte Konto ist die ► kostenfreie Variante mit hervorragender App, aber eben ohne Schnickschanck.

Sie oder er hat sich für N26 Black entschieden, wegen der Auslandskrankenversicherung, Reiserücktrittskostenversicherung und einigen Absicherungen mehr und weil sie oder er fortan keine Währungsumrechnungsgebühren zahlen muss und einen Kurs bekommt, der immer besser ist wie am Bankschalter oder einer dubiosen Wechselstube.

Dank der Integration von Transferwise sind globale Überweisungen über das Smartphone sofort möglich und Papier und teure Bankgebühren werden umgangen.

Bei der Altersvorsorge oder jedem mittelfristigen Sparen weiß sie oder er, Versicherungen sind absolut überteuert und unflexibel, aber selbst Aktien und ETFs raussuchen und kaufen?

Weder Zeit noch Lust dazu. Aber tun muss man dennoch etwas. So entscheidet sie oder er sich für N26 Invest, wählt ein Modell für die Altersvorsorge, eines für mittelfristiges Sparen und eines „just for fun“ und die jeweilige Risikoklasse aus.

In der App wird dies gut und durch eine Grafik erklärt. Sie oder er kann jederzeit dazuzahlen oder abheben oder die Sparrate verändern. Und klar, eine selbst gewählte ETF-Lösung wäre günstiger, aber man müsste alles selbst machen.

N26 Invest ist in jedem Fall deutlich günstiger, transparenter und flexibler als eine Versicherung, ein Riestervertrag oder eine Filialbanklösung. Alles einfach über die App. Vorteilhafterweise habe ich die dank Smartphone immer bei mir. Globaler und moderner Lifestyle eben.

Sie oder er nimmt danach noch den alten Versicherungsordner in die Hand, übermittelt anhand der Versicherungsscheinnummern oder Scan to Mail alle Versicherungen an N26/Clark in der App und kann auch hier fortan alle Versicherungen verwalten, kündigen etc. Der alte Versicherungsordner kann entsorgt werden.

Schneller Kredit via App – super, oder?

An diesem Beispiel wird ganz gut klar, dass es definitiv eine große Anzahl an Menschen gibt, für die N26 der ideale Weg ist. Modern, papierlos und sehr bequem.

Alles in nur einer App!

Alles Wesentliche ist direkt in der App integriert. Man kann auch ausschließlich mit N26 arbeiten, wenn man sich in der beschriebenen Zielgruppe sieht und spart im Vergleich zum traditionellen Banking eine Menge an Gebühren ein.

Zu dem Lifestyle dieser Zielgruppe, wir sind uns sicher einig, passt N26 perfekt. Es ist eine komfortable Fintech Lösung, die in vielen Fällen keine Ergänzungen brauchen wird.

Aber auch für uns smarte Bankkunden, die mehrere Banken nutzen, hat N26 seine Berechtigung. Die Verwaltung der Versicherungen in der App oder die Einstellungen der Mastercard sind eine sehr sinnvolle Ergänzung zu anderen Banken, auch Direktbanken, die dies nicht bieten.

Ich bin überzeugt, dass N26 für jeden etwas bietet, was bisher noch nicht abgedeckt ist. Das ist das smarte Bankkundendenken ‐ das Kombinieren von Vorteilen.

Gerade für den deutschen Markt, der trotz Urteilen zu IBAN-Diskriminierung noch nach einer deutschen IBAN verlangt, dem ein Sitz in Berlin lieber ist wie in London und der auch im Jahr 2018 immer noch sehr Bargeld dominiert ist, ist N26 vermutlich die Bank, die die Modernisierung voran treiben wird.

Die N26-Zentrale in Berlin wird von Altbankern besucht, man will sehen, wie schaffen die das so zu wachsen und alles papierlos zu machen und was macht deren IT anders als unsere.

Mehr als unscheinbar: N26-Zentrale in Berlin. N26-Nutzer zahlen zumindest nicht für die sonst üblichen Paläste aus Glas und Stahl.

Außerdem versucht die Welt der Altbanken an dieses „Happy Banking“ Gefühl anzuknüpfen, der Kunde soll Spaß haben, wenn er die App benutzt. N26 hat die Latte hier hoch gehängt, es macht wirklich Spaß die App zu nutzen.

Selbst für MoneyBeam scheint es einen eigenen Fanclub inzwischen zu geben. Es bleibt spannend, wie Google- und Apple-Pay bei N26 weiter umgesetzt wird und welche Projekte sie als nächstes auf dem Weg bringen.

Aus persönlicher Erfahrung kann ich sagen, dass es ein unglaublich schönes Gefühl ist, wenn selbst ältere Menschen diese neuen Möglichkeiten im Banking kennen lernen und nach kurzer Zeit nichts anderes mehr wollen.

Eins ist sicher: Ist man erst einmal Kunde bei einem FinTech, dann gibt es kein zurück mehr. Kein kompliziertes Denken mehr, kein Papier und keine komplizierten Abläufe mehr. Alles einfach und unkompliziert, im wahrsten Sinne des Wortes in der eigenen Hand, auf dem Smartphone.

Willkommen in der Welt von morgen, die sich endlich auch hierzulande durchsetzt.

Fragen zu N26?

Martin beantwortet sehr gerne für Interessierte, Kunden und Wiedereinsteiger Fragen rund um N26, N26 Black, N26 Metall oder N26 Business.

Tipp: Steigen Sie mit der Gratis-Variante ein und wenn es Ihnen gefällt, upgraden! Los geht’s ► https://n26.com/de-de/

Gerne können Sie über die Kommentarfunktion ebenfalls Tipps geben und von Ihren Erfahrungen mit N26 berichten, um Lesern smarte Hilfestellung zu geben. Herzlichen Dank dafür!

Gregor mit dem Autor des Artikels im Gespräch über N26:

Video als Audio hören:

Empfehlung

Hallo zusammen, ich freue mich schon auf einen regen Ausstausch zu dem Thema N26. Es hat sich einiges verändert und die Frage ist wie immer, wie können wir das für uns nutzen.

Hallo.

Vor 4 Tagen habe ich auf der N26 Internetseite den Kontoeröffnungsantrag ausgefüllt.

Am nächsten Tag eine Mail mit der Bitte, mich zu verifizieren.

Beim Tippen auf den Link, lande ich im Appstore.

Lade die N26 App. Dort muss ich wieder sämtliche Daten eintragen … aber bereits bei Eingabe meines Geburtsdatum, ist schon alles vorbei. Es sei ein Fehler aufgetreten, bitte kontaktieren sie die Servicehotline … beim Tippen auf den Link, landet man auf einer FAQ Seite. Niergends eine Info über eine Telefonnummer.

E-Mail (Supportseite N26) gesendet. Bis heute, 3 Tage später, keine Antwort.

Das sagt alles aus. Denen soll ich Vertrauen?

Niemals!

LG Olaf

Ich nutze N26 als Nebenkonto.

Soweit bin ich auch zufrieden (Kundenservice musste ich bisher nicht in Anspruch nehmen).

Allerdings wünsche ich mir eine Brokerfunktion, um selbst ETFs, Aktien und Co. kaufen zu können.

Den integrierten Robo-Advisor finde ich nämlich viel zu teuer.

„Den integrierten Robo-Advisor finde ich nämlich viel zu teuer.“

Der Robo Advisor ist in der Tat nicht günstig, aber billiger wie jede Fondslösung von der Filialbank. Wenn es also jemand bequem mag und günstiger als bei den Altbanken, ist er gut.

Aber für jemand der selbst direkt ETFs kaufen mag, ist er nicht geeignet. Daher würde ich sagen, ist N26 für die einen eine Allround-Lösung, für andere ist es eine Nebenbank und man nutzt die Vorteile der Karte etc

Vielen Dank für diesen tollen, informativen und inspirierenden Artikel.

Ich wohne in der Schweiz und manchmal denke ich, wir sind noch weniger weit als Deutschland. Für meine jugendlichen Kinder hätte ich mir hier eine Bankdienstleistung dieser Art gewünscht und gesucht, aber nichts gefunden. Das einzig modernere Modell, Zak von der Bank Cler, wünscht nur erwachsene Kunden ab 18 Jahren.

Fragen: Da ich oft auch in Deutschland zu tun habe, erwäge ich die Eröffnung eines N26-Kontos. Ist das möglich für Schweizer?

Zudem wechsle ich manchmal höhere Frankenbeträge, um die 10 000 in Euro. Dafür ist Transferwise aufgrund der Gebühren meines Erachtens nicht der richtige Partner. Gibt es da in N26 andere Lösungen?

Vielen Dank!

Hallo Peter,

leider geht das für Schweizer (noch) nicht.

Du benötigst in jedem Fall eine deutsche Adresse.

@Markus

Bei N26 Black und N26 Metal zahlt man keine Gebühr für die Fremdwährung.

Ansonsten sind es bei den Premiumkonten die Versicherungen.

Und noch etwas ganz Wichtiges:

Inzwischen gibt es eine exklusive Hotline bei N26 Metal, in den ersten Tagen ging das nur noch nicht bzw. wurde bei mir auch nicht eingeblendet.

Daher meine Ergänzung: ES GIBT EINE HOTLINE für N26 Metal Kunden mit exklusiven Kundenservice!!

Vielen Dank, so (in Ergänzung mit den von mir geschriebenen Infos) habe ich das auch der Homepage entnommen. Die 9,90 € bzw. 16,90 € pro Monat (= 118,80 € bzw. 202,80 € pro Jahr!) sind meiner Meinung nach etwas hoch, aber die normale Karte für 0 € für smarte Bankkunden nicht uninteressant.

Soweit ich das sehe, liegt es daran, dass N26 bisher ausschließlich in Euro-Ländern aktiv ist und eben nur ein Euro-Konto anbietet.

Hallo Peter!

Vielleicht wäre das Konto der DKB dann eine Alternative?

Laut der Seite hier sollte das gehen…zumal es dort auch die Möglichkeit für Konten unter 18 gibt…

https://www.deutscheskonto.org/de/dkb/legitimation/

Hallo Peter,

vielleicht wäre ja das startup neon etwas für sie bzw. ihre Kinder.

Es befindet sich noch bis Jahresende in der beta Phase, um teilnehmen zu können muss man per mail einen Aktivierungscode anfordern.

Zu finden unter https://www.neon-free.ch

Es scheint mir jedoch noch relativ unbekannt zu sein.

Beste Grüße

Claudio

Vielen Dank für den super informativen Artikel. Was mir nur fehlt sind ein paar Infos zum Auslandseinsatz die und paar Infos wozu N26 Black und N26 Metal gut sind. Von der N26-Homepage habe ich entnommen:

N26: 2 € pro Abhebung im Ausland zzgl ggf. 1,7 % Gebühr bei Fremdwährungen

N26 Black: Abhebungen im Ausland gebührenfrei sowie Versicherungspaket inklusiv

N26 Metal: wie N26 Black sowie bevorzugter Kundenservice und exklusive Partnerangebote

N26 Metal hat noch einige vergünstigte Partnerangebote mit im Boot, die wechseln aber öfters, daher haben wir sie aber mal aussen vor gelassen und uns erst mal auf die Kernleistungen konzentriert.

Korrektur zu N26:

Bei Einsatz der MasterCard kosten Bargeldabhebungen in Fremdwährungen „nur“ 1,7 % Aufschlag. Bei Reisen Richtung Osteuropa wird das schnell relevant, für mich ist N26 u.a. deswegen nur Zweitkonto.

Hi. Vielen Dank für den guten und ausgewogenen Beitrag. Als Kunde der ersten Stunde nutze ich N26 nach wie vor, allerdings als Zweitkonto. Vieles finde ich besser, als bei klassischen Banken – manches aber auch schlechter. So hatte ich N26 temporär auch mehrere Monate als Gehaltskonto eingerichtet, doch trotz regelmäßiger hoher monatlicher Zahlungseingänge und bester Bonität konnte kein angemessener Dispo eingerichtet werden. Dies, so die Antwort auf meine Nachfrage beim Support, geschehe automatisch. Bei anderen Banken konnte ein dem Gehalt entsprechender Dispo immer nach spätestens drei Gehaltseingängen eingerichtet werden.

Auch die Kosten für das „Metal“ Konto stehen für mich nicht im Verhältnis zum dafür gebotenen Mehrwert insbesondere im Vergleich zu anderen Angeboten am Markt.

Super, herzlichen Dank für diese wertvollen Erfahrungen!

Zu den Kontenmodellen: Ich weiß nicht, ob das auch für die N26 Bank gilt, es ist (im Allgemeinen) jedoch geschicktes Marketing 3 Optionen anzubieten:

Zweck des Ganzen ist möglichst viele Leute für Variante 2 zu gewinnen. Eigentlich würde ja Variante 1 reichen, aber die Luxus-Variante verschiebt die eigene Wahrnehmung, so dass man sich mit Variante 2 wohl fühlt. Würde man nur Variante 1 und 2 anbieten, würden sich wesentlich weniger für die Variante 2 entscheiden.

Wieder was gelernt, danke Gregor. Wir, also alle die hier lesen, dürfen auch nicht vergessen: Solange es einen Markt für etwas gibt, ist es legitim und ganz natürlich den zu bedienen.

Es gibt Menschen die zahlen für ne Amex Platin 600 EUR im Jahr. Und es gibt Menschen, die lieben die N26 Metal Leistungen und die 18g schwere und zugegeben sehr edel aussehende N26 Metalmastercard. Dann zahlt man halt 200 EUR im Jahr dafür. Es ist für jeden was dabei.

Und die Metal Card sieht edler aus als die Amex und wann kommt dauernd mit Menschen ins Gespräch. Vielleicht für Singles was?

Das mit dem Dispo stimmt, gleiches erlebt. Danke für diesen wertvollen Kommentar!

Die Metal Card bzw. das Kontomodell ist nur für eine bestimmte Zielgruppe geeignet. Aber die zahlen gerne dafür hab ich den Eindruck. Von daher clever von N26.

Ohne Telefonsupport, ohne mich.

Ich bin dort Kunde und habe den Telefonsupport bereits zufriedenstellend in Anspruch genommen

Ich war damals bei N26 und war leider nie wirklich Happy damit. Nach ca. 6 Monaten hatte ich mein Konto dann gekündigt. Habe nun ein Zweitkonto bei Fidor und bin da mega zufrieden.

Ich war ca.5 Monate Kunde als n26 startete.

War sehr unzufrieden mit dem Service dort, aber das scheint ja nicht mehr der Fall zu sein.

Habe neben einem Girokonto noch ein 2tes bei der ferratum bank.

Auch onlibe, MasterCard etc…alles kostenlos und der Kundenservice sehr gut…eine tolle Alternative für mich.

Bei 3-5 Abbuchungen keine Gebühr, ich muss je 2 Euro bezahlen, warum.

6 Euro Spende im Monat ist okay, aber wofür (Aufklärung) und warum. Warum so viele falsche Informationen bzw. auch keine?

Weil die Bargeldversorgung in Deutschland extrem teuer ist. Die Automaten werden oft von externen Dienstleistern befüllt. Die DKB hat deswegen die Mindestabhebesumme 50 EUR eingeführt, N26 limitiert die Zahl der Abhebungen. Es ist keine Spende, das kann ich Ihnen als ExBanker sagen, es kostet richtig Kohle. Deswegen smarter Einsatz der Karten. 3 Mal im Monat reicht eigentlich, ansonsten kombinieren mit der DKB.

Wenn Du bereits ab der 1. Abhebung 2€ zahlst, dann benutzt Du die Maestro Karte. Mit MasterCard sind die ersten 3/5 Abhebungen kostenlos.

Ist denn Revolut hier nicht die bessere und leistungsfähigere Lösung (ohne Browser-Banking)?

Hallo Gert,

zu diesem Schluss kann man kommen :))

Wir wollten N26 heute mal isoliert betrachten, für wen dies eine Vollbank ist, für wenn es als Zusatz etwas ist.

Ja, das sehe ich ähnlich. Es gibt zwar bei Revolut keine DE IBAN und wie schon erwähnt keine Browser Oberfläche, aber dafür kann man in mehreren Währungen Zahlen und das immer zum besten Kurs.

Ich bin schon seit Number26 Zeiten Kunde von N26, bislang nur als Zweit/Spielkonto. Wenn allerdings bald Apple Pay kommt überlege ich komplett auf N26 zu wechseln.

Vielen Dank für diesen tollen Beitrag am Sonntag.

Eine Frage… ich habe mein Hauptkonto bei der DKB und mein Zweitkonto bei der Ing Diba. Beides auch mit Kreditkarten .

Ich würde gerne ein N26 Konto beantragen, will jedoch nicht meine Schufa (98,76) mit einem 3. Konto versauen. Gibts bei N26 ein Konto auch ohne Schufa Vermerk?

Ich würde gerne beim Apple Pay Start gleich dabei sein. Deshalb ein Konto bei N26.

Als N26 damals noch unter den Namen „Number26“ startete war es tatsächlich schufafrei. Das hatte allerdings zur Folge, dass innerhalb kürzester Zeit eine Menge von Leuten das Konto eröffnet haben, die sonst kaum bei einer anderen Bank eine kostenlose Kontoführung bekommen haben. Dieses Publikum ist der Bank teuer zu stehen gekommen, so dass man sich entschieden hat generell die Schufaabfrage und Eintragung vorzunehmen.

N26 hätte natürlich gerne Kunden, die das Konto möglichst vollumfänglich nutzen … andererseits möchte man als smarter Bankkunde gerne so früh wie möglich (Apple Pay / Google Pay) bei Neuheiten dabei sein. Das hat man bei N26! Ob die Eröffnung des N26-Kontos zu einer Herabstufung in der Schufa führt, kann ich nicht vorhersagen. Das kann niemand mit Sicherheit. Gerne können wir Beobachtungen bei uns in der Community bündeln und darüber berichten.

Mein Tipp: Bankkonten langsam auf- und abbauen. Nur gute bis sehr gute Banken wählen. Nicht mehr als 3-4 Girokonten haben (nicht mehr als 1 Wechsel pro Jahr).

Hallo, ich habe aktuell mein Hauptkonto bei der Ing, dann ein Zweitkonto bei n26 und dann habe ich noch ein Konto bei der fidor bank zum testen. Nachdem ich mich hier immer mehr einlese, werde ich mein Hauptkonto in Zukunft auf die dkb verlagern. Zudem wird ein Gemeinschaftskonto mit meiner Freundin bei der dkb eingerichtet. Meine Frage ist, ist das Konto det fidor bank in der Schufa eingetragen? Da man laut dem Kommentar von ihnen oben max 3-4 Bankkonten haben sollte. Dann hätte ich 1-2 Konten zu viel. Da ich auch nicht weiß ob das Konto von bunq, das ich auch noch habe, evtl. auch in der Schufa hinterlegt sein könnte. Um die Konten zu minimieren, würde mich auch noch interessieren, ob man zwingend ein Ing Girokonto haben muss, um den Rahmenkredit und dispo der Bank zu bekommen.

Vielen Dank schon einmal vorab für den Beitrag und die hilfreichen Antworten.

Sehr schöne Fragen, vielen Dank. Die Antworten:

Vielen Dank für die schnelle Antwort 👍

Sollte man bei den Tagesgeldkonten „Extrakonto“ bei der Ing ebenfalls aufpassen, wie viele man eröffnet wie bei den Girokonten? Das würde mich noch interessieren. Vielen Dank.

Die fidor bank führt wohl demnächst Schufa-Abfragen und Einträge durch.

Zumindest für Neukunden.

Was mit Bestandskunden geschieht, steht wohl noch in den Sternen.

Oh. Gab‘ es schon eine Ankündigung? Aus Banksicht macht das bei einem kostenlosen Konto immer Sinn.

Liebe SmartBanker,

also N26 ist für mich ursprünglich auch ein Zweitkonto gewesen.

Nun habe ich vor zwei Jahren bei Rai……. meine Konten gekündigt, da die „Kontopakete“ immer teurer wurden, und ich lediglich zwecks Leistung meiner Unterschrift zur zwingenden Zustimmung der Verteuerung die Filiale betreten habe.

Nun habe ich ein Konto gesucht, dessen Policy die geschäftliche Nutzung des Kontos zulässt. In Österreich bin ich gar nicht fündig geworden, auch das DKB-Konto hat dies nicht erlaubt.

Als ich vor 2 Jahren also umgestiegen bin, wurde mir vom N26 Support gesagt, dass es „bald“ möglich sein würde, das Privatkonto in ein Geschäftskonto „N26 Business“ zu migrieren. Dies ist zwar immer noch nicht möglich, ich habe aber die Zusage, dass ich das Privatkonto für geschäftliche Zwecke nutzen kann. Zur Zeit verwende ich N26 also ausschließlich geschäftlich. Das finde ich sehr gut, und bin äußerst zufrieden damit. Besonders die Pushmeldungen bei Zahlungseingängen finde ich sehr schön. 😉

Was ich jetzt schon gerne hätte, ist ein zweites Konto bei N26, das ich privat nutzen würde. Leider kann pro Person lediglich ein Konto eröffnet werden. 😕 warum das so ist, weiß ich nicht.

So nutze ich privat eben DKB und Revolut, was ja auch nicht gerade unsexy ist, wie ich finde.

Ich bin auch schon lange dabei und zufrieden soweit. Aufgrund der mangelnden Girocard (die man leider selbst in Hamburg sehr häufig braucht) hat es sich allerdings nicht als mein Hauptkonto durchgesetzt.

Bin auch schon länger dabei und nutze die Karte sehr häufig.

Grade im Ausland ist es von Vorteil, die Karte ausschalten zu können und wirklich in Echtzeit zu sehen, was passiert.

Die Abhebungen sind leider limitiert und es fallen 1,7% an, das summiert sich. Da die Akzeptanz im Ausland aber riesiv ist, kann man fast immer bargeldlos zahlen und sieht die Urlaubskasse in Echtzeit.

Als Hauptkarte nutze ich die echte DKB Visa, allerdings sehe ich da alles nur verzögert und habe die 50€ Mindestabhebung. Die Karte dient also nur als Backup im Ausland.

Eine Bank ohne solides Geschäftsmodel macht seine Kunden zur Wahre. N26 wird über Jahre kein Geld verdienen, legt gesetzliche Vorgaben (GwG) schlampig aus. Ziel: Millionen Kunden gewinnen und dann das Ganze für einen Milliardenbetrag an einen ganz grossen verkaufen. Dann sind die Investoren glücklich. Leute, so funktioniert aber keine gesunde Geschäftsbeziehung zwischen Bank und Kunde. Das sind kapitalistische Ausbeuter. Statt Nadelstreifen halt in Jeans und T-Shirt.

Toller Artikel. Habe auch schon mit dem Gedanken gespielt, n26 mal auszuprobieren. Was mich aber abhält: Man kann mit denen nicht telefonieren (zumindest steht keine Nummer auf der Homepage), sondern nur chatten. Das ist ja bei revolut ja auch so, aber nichts für mich (bin vielleicht auch schon zu alt dafür). Oder gibt es doch eine Hotline?

Und was man vielleicht noch erwähnen sollte: Wenn die mit Clark zusammen arbeiten, dann ist das nicht nur eine simple Versicherungsverwaltung. Man erteilt Clark eine Maklervollmacht für seine Versicherungen. Wenn man also seine Versicherungen bereits über einen Makler laufen hat, ist das nicht so toll.

Ich bleib da lieber bei Revolut vor allem weil ich dort mit der Free Version keine Zusatzkosten im Ausland habe und viele Funktionen die N26 hat, hat Revolut auch bzw werden noch kommen 🙂

Hallo Gregor,

Ein wirklich interessanter Beitrag.

Wie wäre es evtl. noch mit einem Vergleich zu den bisherigen Banken wie DKB, IngDiba und Comdirect. Macht es Sinn die N26 noch mit ins Programm zu nehmen oder evtl. sogar auf die DKB zu verzichten?!

Lg Markus

Teil 1 der Frage stellen wir mit diesem Artikel ja an unsere geschätzte Community (N26 wieder auf die offizielle Beobachtungsliste) Daraus ergäbe sich künftig auch der eine oder andere Vergleich.

Auf die DKB werde ich nicht verzichten, solange es mein Haupt-Girokonto ist. Das ist es seit 2004.

Tag für Tag werde ich mit Bannern selbst in den dunkelsten Gassen oder Bahnunterführungen mit dieser Bank konfrontiert. Dies regt selbstverständlich dazu an, darüber nachzudenken ob man doch noch bei der Bank seiner „Oma“ bleiben möchte.

Hallo Gregor,

es hört sich ja sehr gut an.

Interessiert wäre eine Gegenüberstellung, mit unseren Favoriten.

Damit hätte man Pro und Contra auf dem Schirm.

Vielen Dank für deine unermüdliche Energie immer noch mehr für uns smarte Bankkunden zu optimieren.

Moin,

ich bin ganz zufrieden, und das seit Jahren mit N26 als Zweitkonto, vor allem fürs Ausland. Meine Bitte: weiter beobachten, bzw. in Vergleiche mit aufnehmen.

Ich nutze bei N26 das kostenlose Paket, und keine der Zusatzleistungen (Versicherungen, Invest).

Der Vollständigkeit halber meine ’negativen‘ Erfahrungen: Support per Chat ist träge, war schon mehrfach eine Stunde in der Warteschleife. Der Support per Mail antwortet meist binnen ein- bis zwei Wochen.

Letztens hatte ich eine Umsatzreklamation (der Debitkarte), und deren Bearbeitug dauerte vier Wochen und erforderte ein wenig Papierkrieg (samt Scan und Unterschrift).

Das ist aber alles, im grossen und ganzen bin ich sehr zufrieden.

Hallo Gregor,

bitte diese unseriöse Bank nicht weiter beobachten. Abgesehen davon, dass es unpassend ist im Bankenbereich gedutzt zu werden, man führt ja schließlich kein Juniorgirokonto, ist der Kundenservice nach meinen Erfahrungen schlecht zu erreichen und schnell überfordert, sobald atypische Probleme auftreten. Die Produkte sind zudem gnadenlos überteuert, bei anderen Banken bekommt man gratis echte Kreditkarten und auch der Service vieler Direktbanken bzw. etablierter Geldhäuser ist eben auch um Welten besser und hilfreicher. In Deutschland ist zudem die Nutzung von Girokarten unabdingbar, da sie vielerorts die einzige Akzeptanz neben Barzahlungen darstellt und Services wie Google- und Applepay eher als unsicher gelten.

Beste Grüße

Apple Pay unsicher???

Geh dich bitte nochmal informieren.

Hallo Jonas,

Ein du oder sie entscheidet nicht über die Qualität.

Ich habe bislang durchweg positive Erfahrungen mit N26 gemacht.

Ich bin nicht gezwungen alle Produkte zu nutzen. Das eine oder andere lässt sich im kleinen Rahmen sicher nutzen.

Ich würde aber nicht auf Idee kommen auf die antiquierte Deutsche Insellösung Girokarte setzen. Beim Bäcker in Holland zahle ich meine Brötchen kontaktlos und auf der Almhütte in Süd Tirol zahle ich mit Karte. In dem Bereich ist Deutschland Entwicklungsland.

Da schaue ich lieber innovativ nach vorne…

Herzliche Grüße

Hallo zusammen,

benutze N26 seit Anfangszeiten von Number26.

Einige Dinge wie schlechter und eher unwissender Service sind echt ein Nachteil. Jedoch benötigt man den Service recht selten.

Einige Freunde benutzen durch Empfehlung bereits N26, aber nie als Hauptkonto. Ich fürchte das wird bei mir, wenn überhaupt, auch noch lange dauern. Das Vertrauen muss erst mal aufgebaut werden.

Für Einige ist zb die Sache mit dem Dispo ärgerlich. Meine Mutter bekam ihn ohne Nachfrage sofort. 500 Euro immerhin.

Ich bekomme seit Jahren keinen. Obwohl bei anderen Banken nie ein Problem gewesen.

Push Nachrichten gab es ewige Monate nicht korrekt funktionierend. E-Mail Nachrichten kommen bis heute nicht, obwohl anwählbar in der App.

Ansonsten funktioniert alles soweit gut derzeit. Natürlich wollen sie mit den Premium Produkten Geld verdienen. Ich würde irgendwann sogar etwas bezahlen, wenn es aber noch fortschrittlichere Funktionen gäbe. Immerhin könnte man sich mal bei bunq oder Revolut einiges angucken. Dann würden die besonderen Funktionen auch einen deutlichen Mehrwert bringen. Und diese Funktionen kosten nicht mal viel Programier Aufwand.

Möchte man eine deutsche IBAN ist N26 weiterhin konkurrenzlos. Sie dürfen aber nicht vergessen weiter innovativ zu bleiben.

Für mich und meine Empfehlung an Alle: Bis zum Hauptkonto dauert es noch ein wenig. Ein Hauptkonto muss weiterhin eine „echte“ deutsche Bank her. Leider.

Die Clark Integration funktioniert seit Wochen nicht. Clark verweist auf N26 und N26 kümmert sich bislang nicht. Ein Chat brachte keine Lösung. Und mit „neu installieren“ löst man keine Probleme wenn das Problem woanders liegt.

MoneyBeam ist übrigens unter Freunden und Familie das beste Feature. Ließe sich noch deutlich bessere machen, siehe bunq.

Übrigens: Lässt man den Eintrag bei der Schufa löschen, wird die Bank erst mal nicht mehr eingetragen. Wie lange das allerdings so bleibt weiß ich nicht. Es soll Leute geben da wird kein Eintrag mehr erfolgen.

Super! Mit großer Freude habe ich diese ausführlichen Erfahrungen, Ideen und Tipps gelesen. Sehr, sehr smart! Herzlichen Dank!

Also ich nutze auch N26 und bin wirklich auch sehr zufrieden damit als Zweitkonto. Allerdings sind manche Dinge in dem Artikel schlichtweg falsch. Ich hab gerade eine Nord und Südamerika Reise hinter mir und die EC Karte der Sparkasse hat mich nirgends im Stich gelassen. Egal ob es ums bezahlen oder Geld abheben ging, die Karte wurde in 99% der Fälle akzeptiert, vorausgesetzt es gab ein Kartenterminal. Dass außerhalb der EU die Karte nutzlos ist, ist somit schlichtweg falsch. Ansonsten ist der Artikel ganz in Ordnung.

Allerdings muss ich bei der N26 MasterCard bemängeln dass die ‚oberste Schicht‘ der Karte sich schon anfängt leicht zu lösen, wenn auch nur ganz am Rand. Sollte nach ca. 5 Monaten Gebrauch nicht passieren

Das stimmt nicht Flo!

Nicht die EC Karte hat Dich nicht im Stich gelassen. Sondern Mastercard. Schau Dir mal Deine Karte genau an.

Sparkasse kooperiert mit Mastercard. Deswegen steht Maestro auf Deiner Karte, ein Label von Mastercard.

Was schlicht nicht stimmt, sei mir nicht böse, dass eine EC-Karte außerhalb Deutschlands funktioniert ohne Maestro oder Vpay (Visa)

Zeig mir bitte nur eine EC Karte die weder vpay noch Maestro unterstützt. Richtig, da wirst du wahrscheinlich gar keine finden, zumindest ist mir keine Bank bekannt die solche Karten ausgibt. Daher ist das rumgehacke auf der EC Karte meiner Meinung nach sinnfrei.

Klar hatte ich auch eine separate Visa und eine MasterCard dabei. Damit fühlt man sich eben doch auf der sicheren Seite, aber ist im Prinzip nur selten nötig.

Flo natürlich unterstützt jede „EC“ Karte Maestro oder Vpay, denn das wurde extra für Deutschland so entwickelt, da wir ja meinen ein eigenes Kartensystem betreiben zu müssen.

Ich hacke deswegen auf der EC Karte rum und will das auch ganz offen erklären, weil die EC Karte von Offlinern (Filialbanken) für Offliner (Ladengeschäfte) gemacht wurde. Sie braucht eine extra Infrastruktur die nicht billig ist.

Das Bankenkonsortium, welches an der EC Karte festhalten will blockiert in Deutschland den Fortschritt bei Zahlungssystemen. Das ist einer der Gründe warum hier alles ewig dauert oder sehr spät eingeführt wird, beispielsweise die Einführung von Google Pay und Apple Pay.

Überall auf der Welt kann man mit Mastercard oder Visacard zahlen, meist sogar kontaktlos. Hier sieht es oft noch mau aus, weil die Banken unbedingt die EC Karte supporten wollen, die wie gesagt von der Herkunft her eine Offline Struktur hat. Das ist auch ein Grund, warum man diese eben nicht über Apps so steuern kann wie eine Mastercard. (NFC ein/aus, Magstripe ein/aus, Echtzeitsperrung etc)

Das EC Karten System in Deutschland ist ein Nachteil für uns als Kunden.

Interessante Bemerkungen hier insgesamt. Habe soeben ein Konto bei n26 eröffnet, trotz Aufenthalt im Nirwana der Alpenrepublik, Registrier- und Versandadresse in AT und Meldeadresse lt. Perso in DE hat das zunächst geklappt.

Zunächst wird das wohl Zweit- oder Drittkonto werden.

Warte jetzt mal den Eingang der Karte ab, die dann in Curve reingeladen wird …

Spannend! Ist der Prozess der Kontoeröffnung noch so ähnlich, wie ich es früher mal in diesem Artikel dokumentiert habe? Würde mich auf jeden Fall über Feedback zu den neuen Prozessen und ersten Erfahrungen freuen.

Lieber Gregor,

Lieber Martin,

Erst einmal meine Fakten:

– freiberuflich Selbständig

– monatlich fester Betrag als Einkommen ähnlich wie ein Gehalt

– N26 Business Hauptkonto

Mittlerweile bin ich schon über 2 Jahre Kunde bei Ñ26, Anfangs wurde meine Dispo Abfrage abgelehnt. 4 Monate später Abschluss einer Kia Neuwagen Finanzierung wurde ein Dispo über 2500€ bewilligt. Anfang des Jahres wurde dieser Dispo für wenige Tage fast voll genutzt. Vor gut 4 Wochen habe ich bemerkt das dieser Disporahmen auf 5500€ angehoben wurde. Es fand zwischenzeitlich keine Schufa Prüfung durch N26 statt.

Daraus schließe ich, das sich der Disporahmen ähnlich wie bei Barclays trainieren lässt.

Zum Vergleich: mein Bruder Angestellter Bankkaufmann bei einer großen Sparkasse hat bei N26 (Zweitkonto) einen Disporahmen von 1500€

Würde mein Smartphone verloren gehen, kann ich N26 auch über den Browser bedienen und auch zB das Smartphone entknüpfen.

Kurzum, für meinen Bedarf ist N26 definitiv eine smarte Banklösung.

Sehr, sehr interessant! Hat noch jemand Erfahrungen mit dem Training des Dispos gemacht? So etwas finde ich stets hoch interessant. Vor allem, wenn er ein Mal erreichte Höchststände hält und man sich so dauerhaft Kreditlinien aufbauen kann. Auch N26 Business könnte man mal separat zum Thema machen 🙂 Herzlichen Dank für diese wertvolle Ergänzung, Mathias!

Kleine Korrektur,

Ich habe soeben in das N26 Dispolimit rein geschaut und musste mit Erstaunen feststellen das das Limit auf 6000 angehoben wurde.

Ich glaube es macht Sinn wenn man Buch führt wann das Limit erhöht wurde. Im Moment kann ich keinen Zusammenhang erkennen… Disponutzung liegt nur im 3 steigen Bereich, also bei weitem nicht am Limit.

Schufa wurde auch nicht abgefragt…

Klasse!

Hallo Mathias,

danke für diesen Kommentar. Dann muss ich das doch auch mal ausprobieren und schauen, ob ich meinen 500 EUR Dispo bei denen nach oben treiben kann. Das wäre natürlich klasse.

Damit wird die Debit Mastercard bei denen zu einer „echten“ Kreditkarte.

Ich bin seit Number26 dabei. Die Umstellung von Wirecard auf eigene Banklizenz war damals etwas mühselig, da die IBAN sich änderte. Dann lange Zeit ohne Probleme. Den Support Chat hatte ich noch nie gebraucht. Die Hotline hatte ich mal beim Entknüpfen eines defekten Smartphones gebraucht, ohne Probleme. Der Prozess läuft jetzt besser. War früher komplizierter.

-habe das kostenlose Konto (nutze es aber als Gehaltskonto),

-auch die kostenlose durchsichtige „Basic“-Mastercard sieht nett aus, die blaue Maestro sorgt sogar für mehr Aufsehen, Black und Metal ist eher für die ganz harten Statusbewussten und aus meiner Sicht nehme ich dann doch eher ne klassische echte Goldcard (z.B. LH Miles & More Gold)

-nutze N26 Invest (Invest Mutig 80%-Renditeergebnis nach einem Jahr- na,ja noch positiv),

-Dispo langsam trainiert auf den 2-fachen Gehaltseingang (einfach warten, nach 6 Monaten Ziel erreicht),

-Spaces ist nett und nützlich (auch wenn es nur simple Unterkonten sind-Sparziel schön im Blick, Drag&Drop ist cool)

-ich überlege nun doch mal Clark zu nutzen. Hat jemand Erfahrung mit Clark und N26? Welche Versicherungen habt ihr da laufen?

-Money Beam und Cash 26 nutze ich nicht wirklich, kaum gebraucht bisher.

Was mich stört:

-App Bug: N26 Invest konnte 3 Wochen nicht angezeigt werden, daher auch keine Transaktionen möglich (jetzt nun endlich gefixt mit letztem App Update)

-Ausweisdokumente können immer noch nicht aktualisiert werden (ist der PA erstmal abgelaufen, kann man keine Invest-,Sparpläne oder andere Sachen abschliessen), seit über 1 Jahr nun schon „wir arbeiten dran“. Nicht gut.

Zusammenfassung: Ich kann N26 empfehlen, die Mädels und Jungs sollten jetzt aber nicht nachlassen.

Klasse, was für ein praktischer Überblick! Als Interessent bekommt man immer mehr einen Überblick auf was man sich einlässt bzw. freuen darf … und für das N26-Entwicklerteam ist ebenfalls Feedback dabei. Herzlichen Dank!

Clark finde ich ganz gut und hatte selbst noch keine Probleme mit denen. Wer manchmal rumzickt sind die Versicherer und so dauert es eine ganze Weile, bis eine Police „digitalisiert“ ist. Dann ist es aber genial, weil man seine Policen in der App verwalten kann, Erinnerung wegen Kündigungsterminen bekommt und diese auch direkt kündigen kann.

Die Policen sind danach natürlich im Bestand von Clark, d.h. es kann unter Umständen schon wichtig sein, bei wem man die Police abgeschlossen hat, da derjenige dann keine Bestandsboni mehr bekommt. 😉

Ich habe das N26 Konto seit ca zwei Jahren und entschied mich nach einem Jahr test mein hauptkonto zu kündigen und komplett zu N26 zu wechseln. War immer zufrieden und fand die komplette Regelung mit der App perfekt für mich. Das änderte sich in den letzten drei Wochen schlagartig. Ich musste mir einen Dispo für eine Beerdigung nehmen und vor drei Wochen hat mir N26 ohne jegliche Ankündigung meinen Dispo gekündigt. Der Chat verlief ohne klare Aussage. Der Fall wird geprüft und ich bekomme eine Mail zu der ich dann Stellung nehmen kann. Das war vor drei Wochen. Zweiter Chat versuch nach einer Woche warten auf die Mail war dann auch nur ein vertrösten ohne weitere Auskunft genau so das Telefonat vor fünf Tagen. Ich muss mich seit drei Wochen bei Familie und Freunde durch schnorren weil ich keinen Zugriff mehr auf mein Konto habe und auch alle Abbuchungen zurück gewiesen werden. Ich habe jetzt meinen Rechtsschutz über den Fall informiert mal gespannt wie es weiter geht.

Ja, dass hört sich wie die Kehrseite von zu viel technischen Entscheidungskriterien und zu wenig menschlichen Eingriffsmöglichkeiten an. Ich bedauere.

Danke für die tollen und nützlichen Infos zu N26.

Bitte weiter über N26 bereichen.

Unverständlich für mich ist, warum es noch Familienkonto der N26 gibt, zum dem Ehemann und Ehefrau gleichen per Karte und App Zugriff haben.

Die schließt die N26 als Hauptkonto für junge Familien aus.

Ich habe auch seit den Anfangstagen von „Number26“ dort ein Nebenkonto zum Ausprobieren und um von einigen Vorteilen zu profitieren. Viele Dinge sind einfach moderner und unkomplizierter als bei DKB und Co. Trotzdem sprach bislang immer etwas dagegen, das ganze als Hauptkonto zu nutzen. Konkret vermisse ich die Möglichkeit Überweisungen in Fremdwährung empfangen zu können (Zahlung wird automatisch abgelehnt) und kostenlos Bargeld in Fremdwährungen abzuheben (während ZAHLUNGEN in jeder Währung mit der Kredikarte zum Glück kostenlos sind). Außerdem haben der einmalige Wechsel der IBAN und die Massenkündigung unrentabler Kunden in der Vergangenheit abgeschreckt. Trotzdem verfolge ich die Entwicklung der Bank mit viel Interesse und probiere gerade für ein Jahr die Mastercard Black aus.

Mein Haupt Girokonto ist die DKB für mich wäre n26 nur als zweites Konto denkbar da die DKB für mich die bessere Wahl ist.

Guten Abend zusammen,

so wie sich das bis jetzt abzeichnet, ist N26 für unsere smarten Bankkunden eher eine Zweitbankverbindung und wird hauptsächlich als Spasskonto genutzt.

N26 wird abseits der von mir in dem Artikel beschriebenen Zielgruppe noch einiges tun müssen, um mehr Kunden zu gewinnen, die die ganze Bandbreite des N26 Angebots nutzen.

Was die App und die Echtzeitkarteneinstellungen angeht, haben sie DKB & Co etwas voraus. Bin gespannt wann dort diese Features endlich kommen.

Ich nutze N26 seit dem Erscheinen als Number26 als Hauptkonto.

Hatte vorher (und besteht noch immer) ein DKB Konto.

Einziger Nachteil:

Es gibt keine Deutsche Eigenlösung namens GiroCard (oft fälschlicherweise als EC Karte bezeichnet) sondern nur Maestro (international gängige EC Karte von MasterCard)

Damit lässt sich in Deutschland oft nicht elektronisch bezahlen.

Vorteile:

Einfache Banking App, mit guten Zusatzfunktionen und einfachem Anlegen.

Überweisungen mit selbst festgelegter PIN am Handy bestätigen usw.

Gratis Geld abheben (bis zu 5 Mal bei Hauptkonto). Ich benötige das etwa 2-3 Mal im Monat.

Und für mich mittlerweile zur Gewohnheit geworden: Google Pay Support (Und bald Apple Pay). Einfach Handy oder Uhr an den Leser halten, fertig.

Dennoch empfehle ich den Meisten wegen der für Deutschland ärgerlichen Nachteile mit der GiroCard (Schuld der Akzeptanzstellen, nicht von N26) meist die DKB. Der fehlt es eigentlich nur an Mobile Payment dafür hat man eine GiroCard.

Das mit der Girocard ist ja ein vielbeachtetes Problem, welches wir immer wieder diskutieren. Die Lösung steht aber endlich in den Startlöcher: Google Pay und Apple Pay. In Deutschland wird durch das weit verbreitete google Betriebssystem Google Pay vermutlich das Rennen machen und endlich der Girocard den Garaus machen. Die Girocard ist für ausländische Fintechs ein Markteintritts Hindernis, zu mindestens aber blockiert sie den Fortschritt.

Gerade da, wo das nervige Kleingeld anfällt, ein Anachronismus des 19. Jahrhunderts, beim Bäcker etc. kann man im Gegensatz zum Ausland nicht mit Karte/NFC bezahlen, was 3 Sekunden dauern würde.

Letzten Sommer war ich erst in Südeuropa, in einer schwach entwickelten Region unterwegs. Habe beim Metzger für 5 EUR etwas gekauft. In einem kleinen Dorf. Kein Problem mit N26 und der NFC Zahlung. Zurück in Deutschland lese ich selbst bei manchen größeren Geschäften: Nur bares ist Wahres. Unvorstellbar im Jahr 2018.

N26 ist eine gute Kombination mit der DKB, definitiv. Durch einen kleinen „Dauerauftragskreislauf“ kann man beide als Hauptkonto führen. 😉

Pssst. Genau so mache ich es 😉

Ja, ich erinnere mich noch etwa 2003 als die „Geldkarte“ aufkam. Da konnte ich damals teilweise beim Metzger und Bäcker zahlen. Für etwa 1/2 Jahr. Dann waren die Leser wieder weg aber das war auch nicht praktikabel mit den PINs usw. Und damals wurde das nur getestet, weil die Händler keine oder fast keine Gebühren zu zahlen hatten.

Erschreckend ist aber, soweit ich mich entsinnen kann, dass es damals 6 cent waren und die jetzige Deckelung von Debitkarten sind glaube ich 0,2 Prozent und bei Kredit 0,3 Prozent sind.

Rechenbeispiel:

Ich kaufe eine Laugenstange mit Butter beim Bäcker um die Ecke:

Der verlangt unverschämte 1,35 EUR dafür. Das wären Mehrgebühren für ihn in Höhe von 0,27 Cent!

Oder anders gesagt: 10 EUR mit Kreditkarte bezahlt sind 3 Cent Gebühren.

Ich kann mir nur vorstellen, dass die ganzen Kartenleser-Anbieter hier ordentlich zur Kasse bitten und deswegen das Ganze nicht an Fahrt gewinnt.

Diese Deckelung ist einer der Gründe, warum viele Mehrwertprgramme bei Kreditkarten verschwunden sind oder deutlich verschlechtert wurden.

Den bei 3 ct je 10 EUR (das stimmt) muss einiges zusammen kommen, damit man an Kartentransaktionen verdient. Bei vielen Kassierern ist leider immer noch im Kopf, das die Kreditkarte ja so furchtbar teuer ist und die EC Karte nicht.

Das mit den Kartenleseranbietern stimmt. Aber man muss schauen über wen die Kunden sind. Ich spreche immer mit den Leuten und frage, wer vermittelt Ihnen die Geräte etc. Dann heisst es meistens Spasskasse oder VR. Leasinggebühren, Bestandsgebühren etc. Und das von typischen Offlinern. Meistens kann ich helfen einen anderen Anbieter zu finden und das Konto kann man dann auch gleich kündigen ;-)))

Das spart für kleine Händler und Restaurants dann richtig Geld. Und die Welt wird zu einem besseren Ort. 😉

Die Terminalanbieter zocken bei Kreditkarten kräftig ab. Beispiel Sumup: 0,95% für Girocard, 2,75% für Kreditkarte.

Ich nutze die N26 als Zweitkonto. Mit der Kombination Mastercard / Visa mit N26 und DKB kommt man überall zurecht.

Abstand genommen habe ich von Clark. Die wollen eine „Generalvollmacht“ mit der sie in meinem Namen meine Versicherungen kündigen und neu abschließen können wie sie lustig sind. Höchstwahrscheinlich bei ihren Spezis oder die wo es die meiste Provision gibt.

Das geht gar nicht. Meine Verträge schließe immer noch ich alleine ab.

Bevor ihr Clark eure Daten und Vollmachten gebt, lest gründlich die AGBs.

Hey Bert,

ich habe mir die AGBs von Clark auch durchgelesen und man kann auch auf der Homepage von Clark selbst mal die Dienstleistungen von denen prüfen.

Es geht darum:

Primär: Verwaltung deiner Verträge im Sinne: Übersichtlichkeit

Sekundär (so wie z.B. Check24): Verträge prüfen und optimieren lassen.

Dies geschieht nicht automatisch aber man kann es (soweit ich weiß auch nur über Clark direkt) machen.

Dabei ist es mir gerade Recht, wenn derjenige, der mir in welcher Form auch immer die Arbeit abnimmt mir etwas günstigeres aber genau so gutes herauszusuchen, für seine Arbeit in Form von einer Provision bezahlt wird.

Ich spare lieber 8% statt 10% habe aber 0 Prozent Arbeit weil oft die Arbeit alles herauszusuchen, zu wechseln usw. so viel Zeit kostet, dass man das in 5 Jahren nicht wieder einsparen würde…

Ansonsten bin ich bei dir 🙂

N26 besser nur als Spielzeug-Konto nutzen:

mobile.twitter.com/tfehren/status/1057565235240976384

Also weil dein Konto aus irgend einem Grund gesperrt wurde, sagst du, man solle es nur als Spielzeugkonto nutzen?

Naja, ähnliches ist mir bei einer anderen Bank auch in der Vergangenheit passiert. Das klärt man und gut ist.

Ich habe mir die Tweets alle mal durchgelesen.

Gut, seltsam finde ich schon, dass man die Authentifizierung am Telefon durchgeben soll, würde ich auch nicht machen, aber der Rest ist nichts besonderes und naja, zu sagen jemand wurde gehackt ist halt einfach eine Behauptung in den Raum gestellt.

Ist jetzt meine Ansicht. Ich habe bisher den Support immer super erreicht. Direkt per In-App-Chat. Das ist viel entspannter als telefonieren und man hat etwas in Schriftform. Aber so gibt es eben auch andere Anforderungen von anderen Usern.

So verbreiten sich Fake News / Hoax

mobil.derstandard.at/2000090520696/N26-Online-Bank-dementiert-Angriff-durch-russische-Hacker

statt Transferwise gibt es auch Revolut…

„Sie Ihre Umsätze in der App statistisch analysieren möchten.“

Als Statistiker dreht sich bei mir bei dem Satz alles um 😛

Das sind keine Statistiken – das sind ein paar Schicki-Diagramme. Das ganze ist auch nicht exportierbar und mit einer brauchbaren Statistiksoftware richtig zu analysieren.

Für muich eher ein Minuspunkt: den der Export im einfachen Foramt (z.B. csv) ist selbst bei den altbackenen Banken einfach möglich. N26 und seine App dagegen schottet sich ab. Allerdings ist mein Stand noch eher von gestern 😉 – da ich N26 seit den grundlosen Rauswürfen von Benutzern, Nachrichten über aufgetretene Sicherheitslücken und den AGB-Änderungen nicht mehr nutze. Und hier liest man ja auch noch aktuell: wenn alles läuft – super: wenn man mal ein Problem hat: s…uboptimal. Als Nebenkonto ok. Für mehr reicht es auch nach mehreren Jahren nicht.

Haben die keinen Kundenservice ?

E-Mail laufen ins leere

Tel.nr. habe ich keine finden können.

Apple Pay ist seit gestern bei N26 live. Hat schon jemand genutzt?

Ich benutze Apple Pay mit boon schon seit fast zwei Jahren.

Mit dem offiziellen Start auch mit bunq. Funktioniert, wie die Jahre davor mit boon auch, völlig problemlos.

DKB soll ja 2019 folgen. Darauf freue ich mich am meisten. Die beste Bank in DE wird noch besser.

Danke für dieses Feedback 🙂

Unter Impressum gefunden:

Support Center Fax: +49 30 364285082

Bei google gefunden:

Hotline: 030/364 286 880. (2017)

Also falls die Nummer noch aktuell ist, kann ein Kunde der Bank das ja vielleicht einfach kommentieren…

N26 Bank GmbH

Klosterstr. 62 10179 Berlin, Germany Phone+49(0)30/364286880

Fax +49 (0) 30 / 364 28 50 80 bank@n26.com | n26.com

Steht alles so in ihrer Datenschutzerklärung