Kreditkarten-Vergleich

So stellen Sie den Kreditkarten-Rechner auf Ihre persönlichen Wünsche ein:

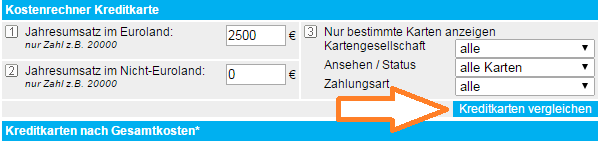

1. Jahresumsatz im Euroland

![]()

Bei einigen Kreditkarten entfällt die Jahresgebühr, wenn man entsprechende Umsätze erreicht. Die Barclaycard Gold wird beispielsweise ab einem jährlichen Kartenumsatz von 3.000 Euro gratis.

Für die Berechnung zur Gebührenfreiheit fließen Kartenumsätze in Fremdwährung ebenfalls mit ein.

2. Jahresumsatz im Nicht-Euroland

![]()

Nicht bei allen, aber bei den meisten Kreditkartengesellschaften fällt ein Auslandseinsatzentgelt an, wenn mit der Karte in einer anderen Währung als Euro bezahlt wird. Diese Gebühr wird prozentual berechnet. Je nach Anbieter liegt die Gebühr zwischen 1 bis 2 Prozent vom Kartenumsatz.

Das Vergleichstool errechnet mit der Eingabe der Gesamthöhe Ihrer voraussichtlichen Zahlungen in Fremdwährung die anfallenden Gebühren aus.

Für Leute, die häufig oder größere Zahlungen in anderen Währungen mit der Kreditkarte machen wollen, ist das ein wichtiges Feld. Alle anderen können diese Option der Berechnung vernachlässigen.

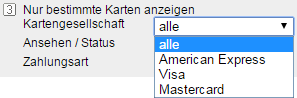

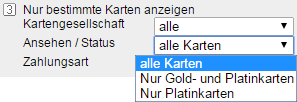

3. Nur bestimmte Karten anzeigen

Kartengesellschaft

Die meiste Akzeptanz in Deutschland haben Visa- und MasterCard. In der täglichen Nutzung macht es keinen nennenswerten Unterschied, ob Sie die eine oder die andere Marke nutzen. Kontakt und Service laufen sowieso über die ausgebende Bank bzw. Kreditkartengesellschaft.

American Express Deutschland ist nicht mit American Express USA vergleichbar. Die Karten werden wesentlich weniger akzeptiert und sind zumeist auch teurer, obwohl kaum eine bessere Leistung dahinter steckt. Für Leute, die mit dem Gedanken einer Auswanderung in die USA spielen, könnte eine Karte bei AMEX jedoch von Vorteil sein, wie Kai Blum in seinem Artikel ‚Credit History‘ berichtet.

Ansehen / Status

Die Auswahl erlaubt eine Selektion nach Gold- und Platinkarten, nur Platin-Karten oder eben die Anzeige aller Karten.

In Deutschland ist der Status der „Kreditkarten-Farbe“ nicht so anerkannt wie beispielsweise in den USA, weil man sich die vermeintlich besseren Farben nicht verdienen muss. Es genügt, die erhöhte Gebühr dafür zu bezahlen.

Damit Kreditkarten-Interessenten, die sich für eine Gold- oder Platin-Karte entscheiden, dies rational rechtfertigen können, geben die Kartengesellschaften fast immer ein Versicherungspaket dazu, manchmal auch vermeintlich bessere Service-Leistungen. Ob das immer die erhöhte Jahresgebühr Wert ist, darf jeder für sich selbst entscheiden.

Zahlungsart

Die Kurzerklärung zu den unterschiedlichen Zahlungsarten in Deutschland:

-

Sofortiger Einzug vom Konto

Das trifft auf alle Visa- und MasterCards zu, die als Debit Card an ein Girokonto angeschlossen sind. Der Begriff „Kreditkarte“ ist eigentlich nicht korrekt, wird aber umgangssprachlich so verwendet.

-

Monatliche Rechnung

Im Kreditkarten-Vergleich sind hierunter alle Karten gelistet, bei denen die Umsätze bis zur Abrechnung – die monatlich stattfindet – zinsfrei sind.

Passen Sie jedoch bitte auf: Einige Anbieter verrechnen den Kreditkartensaldo automatisch und komplett mit dem Girokonto, so dass keine Kreditkartenzinsen anfallen (z. B. DKB). Bei anderen startet, wenn nicht anders vom Kunden eingerichtet, die Phase der Kreditzinsen, wenn der Kreditkartensaldo nicht vollständig ausgeglichen wird (z. B. Barclaycard).

-

Teilzahlungsfunktion

Die Teilzahlungsfunktion ist sehr praktisch, wenn man gerade knapp bei Kasse ist. Es genügt, nach der monatlichen Abrechnung einen minimalen Betrag auf das Kreditkartenkonto einzuzahlen oder vom Girokonto abbuchen zu lassen, damit die Kartengesellschaft sieht: „Der Kunde bedient seine Kreditkartenschulden.“ Das gerade eingezahlte Geld kann jedoch sofort über die Karte wieder genutzt werden.

Die Zinsen auf Kreditkartenschulden liegen um einiges höher als auf spezielle Dispo-Kreditlinien, wie wir Sie hier vorgestellt haben. Die Banken und Kartengesellschaften verdienen sehr gut an Menschen, die den Kreditkarten-Kredit in Anspruch nehmen.

Fairerweise möchten wir hinzufügen, dass es einfacher ist, einen Kredit auf Kreditkarte zu bekommen, als einen zinsgünstigen Dispo. Das gilt besonders, wenn die Bonität derzeit nicht sonderlich gut ist.

- Vorherige Aufladung (Prepaid)

Die Verbreitung und Beliebtheit von Prepaid-Kreditkarten – schon wieder so ein Widerspruch in der deutschen Umgangssprache – hat in den vergangenen Jahren stark zugenommen. Diese Karten bieten interessante Vorteile wie beispielsweise:

- Sicherheit: Es kann niemals mehr Geld verloren gehen, als eingezahlt wurde (Stichwort: Diebstahl bzw. Datendiebstahl und Kartenmissbrauch)

- Keine Bonitätsprüfung und keine Eintragung bei der Schufa: Da man als Kunde nur Geld ausgeben kann, welches vorher eingezahlt wurde, entfällt der ganze Aufwand bezüglich Bonitätsprüfung.

- Keine Schuldenfalle: Ist die Karte leer, kann nicht mehr damit bezahlt werden. Das ist ein guter Schutz für Leute, die gefährdet sind, Karten und Konten zu überziehen. Gerade wenn man (noch) eine gute Bonität hat, gibt es Kartengesellschaften, die den Kreditrahmen immer weiter erhöhen, wenn Sie ihn als Kunde nutzen und stets pünktlich die Mindestrate überweisen. Das funktioniert mit Prepaid-Karten nicht.

Kreditkarten-Vergleich starten

Sobald Sie die Einstellungen in den Feldern 1 bis 3 vorgenommen haben (Sie können auch die Voreinstellungen belassen), klicken Sie auf „Kreditkarten vergleichen“. Nun bekommen Sie die aktualisierte Ergebnisliste angezeigt.

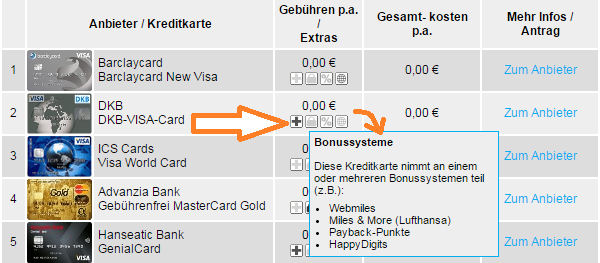

Erläuterungen zur Ergebnisseite

Gebühren p.a.

In der ersten Zeile der Spalte „Gebühren“ sieht man die Jahresgebühr der Karte. Ist dort „0,00 €“ vermerkt, handelt es sich um eine kostenlose Kreditkarte.

Extras

In der Spalte Extras werden je nach Angebot der Kreditkarte verschiedene Symbole angezeigt. Fahren Sie mit der Maus über die Symbole, um Details zu den angebotenen Extras zu erfahren. Die ausführliche Beschreibung der Extras finden Sie auf der Internetseite des Anbieters. Um dahin zu kommen, klicken Sie auf „Zum Anbieter“ in der rechten Spalte.

Extras können sein:

- Bonussysteme

- Versicherungen

- Rabatte

Gesamtkosten

In dieser Spalte wird zu den Jahresgebühren das voraussichtliche Auslandseinsatzentgelt (Feld 2) hinzugerechnet.

Eine Zinsberechnung kann mit diesem Kartenvergleich nicht durchgeführt werden. Die meisten Deutschen nutzen den Kreditkartenrahmen so, dass sie möglichst nicht die verhältnismäßig teuren Kreditzinsen zahlen müssen.

Kreditkarte beantragen

Um zu Ihrer Wunsch-Kreditkarte zu kommen, nutzen Sie bitte den Link „Zum Anbieter“ in der rechten Spalte der Ergebnisliste. So gelangen Sie direkt auf die Angebots- und Bestellseite der gewünschten Bank -bzw. Kreditkartengesellschaft.

Nutzen Sie die Kommentarfunktion, um Ihre Fragen an unsere Redaktion zu stellen.

Übrigens: Das Vergleichstool zeigt stets die 10 besten Karten nach Ihrer Voreinstellung an. Es befinden sich noch mehr Banken und Kartengesellschaften in der Datenbank. Verändern Sie Ihre Eingaben in den Feldern 1 bis 3 und Sie werden weitere Kartenvorschläge bekommen …

Hallo,

bei der Advanzia Mastercard Gold und der payVIP Mastercard Gold (auch Advanzia Bank) ist leider kein monatlicher Ausgleich der Kreditkarte per Lastschrift möglich. Musste leider jeden Monat den exakten Betrag per Überweisung ausgleichen. Darin sehe ich insofern eine Gefahr, dass man in der Alltagshektik vergessen kann zu überweisen. Bei nur einem Tag Verspätung fallen dann Zinsen an. Ich glaube, dass sollte an dieser Stelle erwähnt werden.

P.S. Ihr macht hier einen Super Job!!! Großes Lob und weiterhin viel Erfolg! Ich werde euch immer unterstützen!

Gruß

Christos

Vielen Dank für diese wertvolle Ergänzung! Und das große Lob 🙂

Man kann sich den Termin im Kalender notieren (praktischerweise in einer Smartphone-App), man weiß ja, dass die Abrechnung etwa zum 04. eines jeden Monats kommt.

Dann eine rechtzeitige (Termin-)Überweisung und gut ist.

Da kann eigentlich nicht viel schief gehen, wenn man ein bisschen Disziplin an den Tag legt.

Ein Negativer Punkt der Advanzia ist auch, das man nicht von Dritte Seite den Rechnungsbetrag überweisen kann.

Ein so großer negativer Aspekt ist das jetzt auch nicht. Was aber geht ist von verschieden Bankverbindungen (unter dem eigenen Namen) zu überweisen.

Welche prepaid Kreditkarten außer Viabuy akzeptieren eigentlich Überweisungen von Dritten? Vielen Dank!

Hallo,

ich weiß, die Frage ist schon etwas älter. Aber vielleicht stolpert ja jemand bei seiner Recherche darüber.

Man kann sich in dem Fall eventuell Mal die Prepaid MasterCard der Netbank anschauen. Sie wird damit beworben, dass sie von jedem deutschen Girokonto aus aufladbar ist.

Ich selber nutze diese Karte als Zweitkarte hauptsächlich für Online Shopping oder Mal im Urlaub, wenn ich bei einem Händler unsicher bin, ob die Daten meiner regulären Kreditkarten dort wirklich gut aufgehoben sind.

Die Konditionen der Netbank Prepaid MasterCard finde ich moderat. Jahresgebühr beträgt 19,00 Euro (hier gibt es auch noch eine reine virtuelle Variante für 7,50 Euro). Auslandseinsatzentgelt liegt bei 1,5 Prozent. Das Aufladen mittels Überweisung ist kostenlos. Sie kann auch für Minderjährige beantragt werden.

Ich dachte, ich hätte irgendwo gelesen, dass man maximal 10.000,00 Euro einzahlen kann, finde die entsprechende Passage jetzt aber leider nicht auf die Schnelle.

Weltweit kostenfrei Geld abheben mit der N26 Karte? Leider nicht mehr.

Hallo zusammen 🙂

Wir werden im nächsten halben Jahr ein paar ungeplante Ausgaben haben für die uns bisher der Puffer fehlt. Jetzt hatte ich an eine Kreditkarte für diese Zeit gedacht mit Teilzahlungsmöglichkeit. Es ist also nur für einen kurzen Zeitraum eine Summe bis max. 3000euro. Was könnt ihr da empfehlen? Möchte natürlich möglichst wenig Zinsen bezahlen 😉

Schau‘ mal hier: https://www.deutscheskonto.org/de/rahmenkredit/ – vielleicht ist das eine Lösung für dich?

Gibt es Erfahrungswerte bzgl. der MasterCard der „Consors Finanz“?

Hallo Gregor

wie sollte man die zb 2.900 € nach einen monat zur Kreditkarte überweisen vom Girokonto wenn da sofort das Geldwäsche gesetz greift bis 999 € pro tag gilt.

Mit freundlichen Grüßen

Riadh

Hey, hey: Für 99,9X Prozent aller Leute stellt das Geldwäschegesetz kein Problem da … und für alle anderen bin ich nicht der richtige Ansprechpartner. 😉

Für Santander 1plus VISA-Card :

ttps://travel-dealz.de/news/santander-zerstort-1plus-visa/

Werden viele Nutzer der Santander 1 plus VISA diese CC dann unbeachtet lassen ggf. kündigen ?

tom

Was haltet Ihr von der O2-Visa Debitkarte mit Girokonto?

(powerd bei Comdirekt), wäre das eine Alternative zu den Konten von DKB,Diba

Gregor vielleicht in SonntagsMail aufnehmen!!

Roman

Es gibt noch eine weitere Möglichkeit zur Bargeldeinzahlung.

Das Tagesgeldkonto der Commerzbank. Kostet nix, keine monatliche Mindesteinzahlung. Dieses Konto habe ich über PostIdent beantragt.

Man erhält eine sogenannte Infocard mit der Post. Damit kann man Geld an den Automaten der Comnmerzbank einzahlen. Monatlich wird ein Kontoauszug ins elektronische Postfach gestellt.

Es gibt eine Begrenzung bei der Anzahl der Scheine, welche man kostenlos dort pro Einzahlung einzahlen kann. Aber bislang wurde mir noch nix berechnet. Vielleicht kennt jemand im Forum die genaue Anzahl.

Man gibt dann ein Referenzkonto an, z.B. das der DKB und innerhalb eines Werktages kann man Geld vom Tagesgeldkonto auf’s Girokonto übertragen (auch hier kein Mindest oder Maximalbetrag).

Geldabheben habe ich bisher noch nie vom Tagesgeldkonto gemacht, da ich lediglich als „Schleife“ benutze. Ich habe einen Mindestbetrag als „Notnagel“ draufliegen. Ansonsten wird das Bargeld welches ich einzahle sofort wieder an’s Girokonto weiterüberweise. Mehr als drei od. vier Einzahlungen im Jahr habe ich nicht.

Und das sind dann auch meist größere Beträge.

Ehrlich gesagt, kleinere Beträge verrechne ich mit den regelmäßigen monatlichen Bargeldabhebungen für die Haushaltskasse.

So mache ich es auch. Das Tagesgeldkonto gibt es für Neukunden aber für Neukunden nur noch, wenn man Das Girokonto „Premium“ hat.

Ich nutze es sehr ähnlich! Alternativ dazu habe ich noch eine „Sparcard“ der Deutschen Bank. Hier liegt das monatliche Limit bei Auszahlungen / Überweisungen 2000€. Überweisung auf das Referenzkonto klappt aber nur im Telefonbanking! Mir war damals wichtig Deutschland weit eine Möglichkeit zu haben ohne Schufavermerk, Eine Deutsche Bank oder Commerzbank findet man fast in jeder größeren Stadt. Davor hatte ich ein Konto bei der Norisbank um die Automaten der Deutschen Bank nutzen zu können, auch wenn es nur zum Einzahlen war und der Telefonservice sehr gut war, konnte mich die Bank nie überzeugen und ein „totes Konto“ mehr wollte ich nicht in der Schufa.

Falls du ein Depot bei Comdirect mit Verrechnungskonto hast, kannst du auhc kostenfrei an der Kasse bei der Commerzbank Bargeld auf dein Verrechnungskonto einzahlen.

Auch dann, wenn das Verrechnungskonto bei einer anderen Bank ist? Mein Verrechnungskonto für mein comdirect-Depot ist nämlich bei der DKB…

Danke an Marcel zu dem Hinweis, dass das Tagesgeld nur noch für Neukunden mit Girokonto „Premium“ möglich ist, das hatte ich noch gar nicht mitbekommen.

Heute war im Deutschlandfunk ein kurzer Beitrag zum neuen Commerzbank-Chef Manfred Knof. Tja, neue Besen … Jedenfalls hat er neben Filial- und Stellenabbau auch das Thema „Verwahrentgelt“ auf seiner Agenda. Was dies dann bspw. für das Tagesgeld der Commerzbank bedeutet, ist noch nicht absehbar.

Sollte es kommen, wird sich klären, ob dieses erst ab einem bestimmten Geldbetrag oder schon ab dem ersten EURO anfällt. Auch in welcher Höhe.

Es bleibt spannend, wie sich die Commerzbank weiterentwickeln wird.

Generell werden wir uns mit dem Thema „Verwahrentgelte“ wohl oder übel auseinandersetzen müssen. Schon ab dem ersten Euro fände ich schon hart.

Besonders die Leute, die dem Ratschlag gefolgt sind und die „berühmten“ dreieinhalb Monatsgehälter als „Eiserne Reserve“ auf ein Tagesgeldkonto gepackt haben. Es ist zwar schnell verfügbar, bringt aber weiter keinen Ertrag, sprich Zinsen. Und wenn jetzt noch Verwahrentgelte bzw. Negativzinsen darauf anfallen würden … Andere haben noch mehr als „Eiserne Reserve“ zur Seite gelegt. Ein halbes bis zu einem vollen Jahresgehalt. Soll man sich das jetzt bar ins Haus holen und unterm Kopfkissen bunkern?

Dazu könnte man mal ein eigenes Topic aufmachen.

Zum Thema „Eiserne Reserve“: Es muss immer schnell verfügbar sein, wenn ein Notfall eintritt.

Die ideale Anlageform bleibt weiterhin das Tagesgeld,weil es als schnell verfügbar und sicher gilt ( zumindest gegenüber anderen Assets, wie zum Beispiel Aktien ).

Hierbei liegt das Hauptaugenmerk auf die Liquidität und Sicherheit, somit muss man zwangsläufig die Rendite vernachlässigen. Das ist die Krux des magischen Dreiecks des Investieren.

Die einzige Möglichkeit sehe ich darin, ein Teil des Geldes über Plattformen wie „Weltsparen“ anzulegen, aber auch hier gilt: In erster Linie das Geld als Tagesgeld bei einer Bank mit guter Bonität anzulegen,was zwangsläufig auch zu sehr niedrigen Zinsen führt. Rendite kommt immer von Risiko,d.h. je mehr Zinsen es gibt,desto mehr Risiko steht dahinter.

Aufgrund der Niedrigzinsen fürchte ich, das Negativzinsen in Zukunft vermehrt zunehmen werden.

Bargeld Zuhause zu horten ist zwar auch eine Möglichkeit,kann aber auch ein Risiko beinhalten, zum Beispiel Diebstahl oder ein Raub der Flammen, daher werden wir wohl auf Dauer alle nicht drum herum kommen und müssen wahrscheinlich die Kröte (Negativzinsen) schlucken.

Das Thema Verwahrentgelt (Negativzinsen) wird ein Teufelskreis für uns Verbraucher sein. Bargeld zu Hause horten macht keinen Sinn. Investitionen in Aktien, Fonds und ETFs sind sinnvoll, aber nicht jedermanns Sache; gilt auch für Gold, Silber, Bitcoin und ähnliches. Im europäischen Ausland gibt es viele Banken mit guten Angebot an Tagesgeldkonten. Aber das Risiko ist entsprechend hoch im Falle einer Insolvenz. Trotzdem denke und hoffe ich auch insgeheim, dass viele ihr Geld von der Bank abheben werden, wenn ab dem ersten Euro (also ohne Freibetrag) das Verwahrentgelt eingeführt wird. Dann werden die Banken ein Problem bei ihrer Refinanzierung bekommen und eine längst fällige Marktbereinigung findet statt. Das hatten wir doch schon einmal 1929, wenngleich unter ganz anderen Umständen.

Ich könnte mir auch eine Parallelwährung vorstellen, um das Problem der Verwahrentgelte zu umgehen. Aber ob diese bereits vorhanden ist oder erst noch erfunden werden muss, lasse ich mal dahingestellt.

Bevor das Verwahrentgelt greift, kommt es in ein Bankschliessfach.

Verwahrentgelte spielen nur für Vermögende eine Rolle. Das geht also erst ab 100.000 € los. Bei Vermögen über 100.000 € wird einfach auf mehrere Banken aufgeteilt. Ich unterhalte dazu auch Girokonten über vertrauenswürdige Verwandte. Sollten Banken schon unter 100.000 € Entgelte fordern, dann entweder die Bank wechseln oder auch aufteilen. Es gibt noch genügend Alternativen.

Tja Freunde, es gibt neues zum Thema Einzahlen über das Tagesgeldkonto der Commerzbank. Bei Eröffnung bekam ich eine sogeannte „Infocard“, mit der ich bislang an Geldautomaten der Commerzbank direkt auf mein Tagesgeldkonto einzahlen konnte. Die Commerzbank hat Ende September ein Kündigungsschreiben verschickt u. die Infocard zum 30.11.2021 gekündigt. Das Tagesgeldkonto bleibt bestehen.

Somit enfällt die Möglichkeit der Bargeldeinzahlung auf das Tagesgeldkonto. Die Commerzbank bietet als Alternative an, das Produkt „Sparkonto“ mit „SparCard“ zu eröffnen.

Hat jemand mit dem „Sparkonto“ mit „SparCard“ der Commerzbank bereits Erfahrungen sammeln können?

Jedenfalls wieder eine Möglichkeit weniger zur Bargeldeinzahlung. Ja, ich weiss, Bargeld und Tagesgeldkonten kosten die Banken Geld.

Hey, ich habe damals das selbe Produkt abgeschlossen, eine Kündigung habe ich nicht bekommen (bis jetzt) seit Anfang des Jahres gibt es diese Option schon nicht mehr! Ich habe noch eine Sparcard der Deutschen Bank, einzahlen klappt auch überall, Überweisung geht nur über die tel. Hotline! Es gibt hier irgendwo ein Video vom ex Gregor wie er es in Verbindung mit dem Kostenlosen Depot online hin und her und dann auf sein fremd- Girokonto geschoben hat. Der Vorteil an der DB Sparcard, es ist eine Cirrus Card und man kommt auch im Ausland an Geld ( nur ATM, keine Zahlkarte!) die deutsche Bank ist in der Global ATM Alliance, man bekommt in vielen Ländern so auch Geld zusätzliche Gebühren. Daher auch als 3-4 Backup nicht schlecht.

Ich habe ganz vergessen, auf das Sparkonto kann man am Schalter einzahlen! Wenn die Automaten mit der Kleingeldoption auch die deutlich bessere Wahl wäre. In den alten Comdirect AGB‘s galt das selbe für das Tagesgeldkonto kostenlos am Schalter der Commerzbank, ohne Begrenzung. Aktuell habe ich nicht geschaut.

Hey Martin, heut kam auch meine Karten Kündigung.

Ja, kriegen jetzt alle Inhaber. Bin generell mal gespannt, wie es mit der Commerzbank weitergeht. Seit Anfang des Jahres unter der Leitung des neuen Commerzbank-Chef Manfred Knof scheint da einiges in Bewegung zu sein. Mal abwarten, was da noch kommt.

Seit langem mal wieder auf der Seite. Union Pay Karten werden ja nun schlagartig interessant und evtl. wichtig zum Reisen sein. Auf die Schnelle konnte ich nichts „smartes“ finden. Hier schon jemand einen Tipp?