Konten-System für Selbstständige

In diesem Artikel erfahren Sie, wie ich meine Bankkonten neu aufsetzen würde, würde ich jetzt als Unternehmer neu starten. Für „meinen“ optimalen Lösungsvorschlag benötigt man eine mittlere bis sehr gute Bonität.

Da nicht jeder diese hat, gibt es einen Alternativvorschlag mit jeweils einem Anbieter, der auf eine Bonitätsprüfung verzichtet!

Warum ist dieser Artikel jetzt wichtig?

In den letzten Wochen hatte ich Kontakt mit einigen Selbstständigen und als ich hörte, wie und mit welchen Konten sie arbeiteten, habe ich die Hände über dem Kopf zusammengeschlagen.

Bitte verstehen Sie mich nicht falsch – es gibt mehr gute Banken, als wir hier auf unserem Spezial-Portal besprechen.

Aber wenn man beispielsweise nur ein Girokonto hat und dieses für private und geschäftliche Zwecke verwendet (habe ich öfter gehört), dann läuft da etwas schief! Auch wenn man bereits mehrere Konten hat und trotzdem Privates und Geschäftliches nicht trennt.

Das Kontensystem für Selbstständige

Das Kontensystem wird im zweiten Teil der Seite vorgestellt. Bevor Sie es einrichten, ist es super-wichtig, dass Sie die drei folgenden Grundregeln kennen und danach handeln.

Grundregel Nr. 1: Getrennte Konten!

Die Grundausstattung für jeden Selbstständigen – auch für nebenberuflich Selbstständige – sind mindestens zwei Girokonten:

- 1 Girokonto für private Zwecke

- 1 Girokonto (Geschäftskonto) für geschäftliche Zwecke

Selbst wenn Sie am Anfang Ihrer Selbstständigkeit stehen und bei Banken sind, die Kontoführungsgebühren berechnen, darf man hier nicht knauserig sein.

Was ist die Konsequenz der Missachtung?

Dieses Verhalten führt nicht nur dazu, dass Sie Gefahr laufen, den Überblick zu verlieren, sondern auch, dass Ihr Steuerberater Ihnen vermutlich mehr berechnen muss, da er bei den Buchungen anhand der Kontoauszüge ständig überlegen und entscheiden muss, ob es sich um eine betriebliche Ausgabe gehandelt hat oder nicht.

Und meine mehr als 15-jährige Erfahrung mit verschiedenen Steuerberatern hat mich gelehrt: Im Zweifel entscheiden Steuerberater gerne, dass es sich um eine private Ausgabe handelte. Damit geht man nämlich potenziellen Konflikten mit dem Finanzamt (Prüfung) aus dem Weg.

In der Konsequenz zahlen Sie mehr und wegen der Progression auch höhere Steuern, weil getätigte Ausgaben nicht als Betriebsausgaben steuermindernd erfasst wurden.

Keine Kontentrennung ⇒ Sie zahlen zu viel Steuern!

Grundregel Nr. 2: Rücklagenkonto von Anfang an

Was einige leider immer wieder vergessen: Nicht alles Geld, welches man als Selbstständiger einnimmt, gehört einem selbst!

Oftmals nimmt man die Mehrwertsteuer für den Staat ein und muss sie zu einem späteren Zeitpunkt abführen. Macht man Gewinne, werden diese ebenfalls besteuert.

Teils ganz ohne Gewinn wollen andere „Vereinigungen“ von Ihnen Geld haben: IHK, Berufsgenossenschaft, GEZ etc.

Die Zahlungsaufforderungen kommen meistens zeitlich versetzt.

Wie Frank fast Insolvenz anmelden musste …

Mein Unternehmerfreund Frank ist als Berater tätig und hatte letztes Jahr außerordentlich gute Deals getätigt und viel Geld verdient. Sein Konto füllte sich und er fühlte sich sehr reich. So fing er an Ausgaben zu tätigen: Er kaufte sich eine Harley und spendierte sich und seiner Frau eine großzügige USA-Reise.

Er verdrängte, dass ein Teil des Geldes nicht ihm gehörte, obwohl es auf seinem Konto war. Die „Rechnung“ wurde ihm nach Einreichung seiner Steuerklärung präsentiert. Eine saftige Nachzahlung in Höhe von knapp 150.000 Euro + höhere Vorauszahlungen (weil das Finanzamt davon ausgeht, dass sein Geschäft auf dem gleichen Niveau weiterläuft).

Frank kann sich derzeit weder finanziell noch zeitlich einen Urlaub leisten, weil er seinen Kunden jetzt hinterherrennt. Er steht dermaßen unter Druck, Geld zu verdienen, um die Steuerschuld aus dem letzten Jahr sowie die neuen Vorauszahlungen bezahlen zu können.

Das Ganze wäre ihm erspart geblieben, hätte er von Anfang an ein Rücklagenkonto für die zu erwartende Steuer und sonstige Nachzahlungen angelegt.

So machen Sie es besser:

Legen Sie sich unbedingt ein Tagesgeldkonto an, auf dem Sie jeden Monat (!) Rücklagen bilden. Am besten in prozentualer Höhe, damit Ihre Rücklagen entsprechend dem Geschäftserfolg mitwachsen, beispielsweise 30 Prozent aller Umsätze.

Falls Sie statt eines Tagesgeldkontos ein Girokonto nehmen – die Zinsen sind sowieso im Keller –, können Sie dem Finanzamt für dieses Konto die Erlaubnis zum Lastschrifteinzug geben.

Damit installieren Sie einen Automatismus, der einmal eingerichtet von ganz alleine läuft und kaum weiteres Eingreifen erforderlich macht. Sie können sich auf Ihr Geschäft konzentrieren.

Die Höhe der Rücklagenrate stimmen Sie am besten individuell mit Ihrem Steuerberater ab.

Ohne Rücklagensystematik ist die Wahrscheinlichkeit hoch, dass Ihr Unternehmen früher oder später stirbt!

Grundregel Nr. 3: Zahlen Sie sich selbst ein Gehalt

Dieser Satz wird von vielen Finanzcoaches verwendet. Ich habe ihn zum ersten Mal von Bodo Schäfer gehört, aber auch er wird ihn irgendwo gelernt haben.

Der Verdienst des Unternehmers muss in jeder Dienstleistung und in jedem Produkt eingeplant sein, wenn die Unternehmung von Bestand sein soll. Im Weiteren gehe ich nur auf die kontenspezifischen Aspekte ein.

Im klassischen Fall machen Selbstständige eine „Privatentnahme“, häufig in bar aus der Kasse. Das ist einfach und schnell. Und gut geeignet, um den Überblick zu verlieren. Außerdem bringt ihnen das banktechnisch gar nichts!

Besser ist eine monatliche Überweisung vom Geschäftskonto in gleicher Höhe auf das private Girokonto. Schreiben Sie ruhig „Lohnzahlung August“ in den Verwendungszweck oder bei Daueraufträgen „Gehaltszahlung aktueller Monat“.

Wenn es darauf ankommt, können Sie ein regelmäßiges Gehalt anhand des Kontoauszugs nachweisen.

Professionelle „Gehaltszahlung“ statt unregelmäßige Privatentnahme beschert Ihnen Dispo-Kredit.

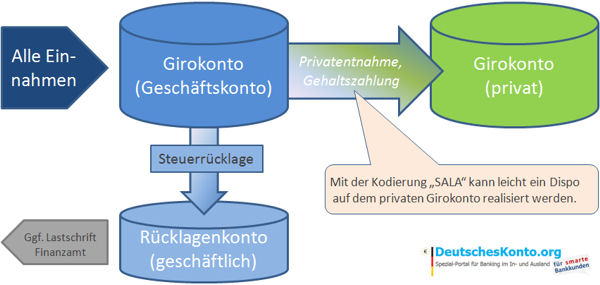

Noch eine Stufe professioneller ist es, wenn Sie ein richtiges Geschäftskonto verwenden und dort oder mithilfe von spezieller Bankingsoftware die Zahlung mit dem Überweisungsschlüssel „SALA“ kodieren können.

An der Kodierung „SALA“ erkennt die girokontoführende Bank automatisch, dass es sich um eine Gehaltszahlung handelt und richtet Ihnen automatisch wie bei der DKB einen Dispo ein oder genehmigt ihn ohne große Nachprüfung.

Wie kann ich Zahlungen SALA-kodieren?

Dazu benötigt man eine spezielle Banking-Software.

Alf-Banco ist eine der günstigsten und sichersten, die in Deutschland (Baden-Württemberg) entwickelt und gepflegt wird.

Hier können Sie den Download starten ► Alf Banco Spezial-Version (60 Tage kostenlos testen).

Teil 2: Das Kontensystem für Selbstständige

Besprechung gerne via Kommentarfunktion

Wie man das Kontensystem mit den passenden Banken aufsetzt, können wir gerne via Kommentarfunktion am Ende der Seite besprechen. Lesen bitte vorab noch einen wichtigen Fakt sowie die Tabelle mit meinen Bankvorschlägen.

Dieser Fakt ist vielen nicht bekannt:

Vor einer Online-Kontoeröffnung bei den deutschen Direktbanken mit den besten Konditionen (kostenlose Kontoführung etc.) wird immer eine Einkommens- und Bonitätsprüfung durchgeführt.

Dazu gehören meistens Einschätzungen der großen Bonitätsbewertungsagenturen wie Schufa und Co.

Die Geschäftsmodelle der kostenlosen Banken rechnen sich meistens erst mit einer guten Nutzung über ein paar Jahre. Andere Anbieter erheben Gebühren. Hier ist es wesentlich einfacher, ein Konto zu bekommen.

In der folgenden Tabelle mache ich Ihnen Vorschläge für beide Varianten. Bis auf die Postbank habe ich mit allen vorgeschlagenen Anbietern eine Vielzahl von eigenen positiven Erfahrungen.

Ich nutze diese Konten selbst!

Vorschläge, das Kontensystem für Selbstständige aufzusetzen:

| Geschäftlich | Privat |

|---|---|

| 1. Top-Konten mit Einkommens- und Bonitätsprüfung | |

Online-Konto ohne Bargeldeinzahlungen: Business-Konto der Deutschen Skatbank:

|

Girokonto „DKB Cash“:

|

Online-Konto mit Bargeldeinzahlungen: Business-Giro der Deutschen Postbank:

|

|

| 2. Top-Konten ohne Einkommens- und Bonitätsprüfung | |

Onlinekonto von PayCenter:

|

Viabuy:

|

Sind Sie über diesen Youtube-Clip auf uns aufmerksam geworden?

Empfehlung

Warum soll ich eine spezielle Software installieren, um Gehaltszahlungen mit SALA zu generieren? In meinem Sparkassen-Onlinebanking geht das einfach durch Auswahl im Überweisungs-Menü (entweder „Standardüberweisung“ oder „Lohn/Gehaltszahlung“ anklicken). Standardüberweisungen sind sofort sichtbar, Gehaltszahlungen erst ca. 0,5 – 1 Stunde später.

Toll, dass das bei Ihrer Sparkasse so läuft! Das ist nicht bei allen Banken bzw. Konten der Fall. Es gibt aber auch Leute, die bevorzugen eine professionelle Bankingsoftware, um ihre Kontodaten langfristig sicher bei sich zu haben. Ist hier nicht das Thema, aber Sie fragten ja, wozu machen eine externe Bankingsoftware noch gebrauchen kann. 🙂

Das Geschäftskonto der Fidor Bank sollte hier noch erwähnt werden. Aufgrund der Konditionen sehr interessant und außerdem bietet es viele Möglichkeiten die sonst keine andere Bank bietet.

Würde mich auch freuen wenn die Fidor Bank wieder aktiv beobachtet wird, weil ich kann von dieser Bank nur positives berichten und ich finde das Fidor Geschäftskonto besser und vorallem günstiger als das von PayCenter.

Meine Erahrungen mit einem Privatkonto bei Fidor sind auch positiv.

Zu Fidor wäre anzumerken, dass sie nicht der Schufa angeschlossen ist. (Für die Smartcard wird eine Bonitätsabfrage bei Credireform Boniversum gemacht).

Danke für die gute Erklärung ins Kontenmodell. Viele Grüße, Thomas

Ich habe mein Geschäftskonto bei der Fidor Bank und bin sehr zufrieden damit!

Die Bank wurde jetzt allerdings von den Franzosen aufgekauft. Ich hoffe es bleibt auch alles so wie es jetzt ist.

Diese Empfehlung fehlt hier defintiv.

Hat denn schon jemand Erfahrung mit dem Geschäftskonto der Netbank gemacht? Ist zumindest ab 500€ Geldeingang kostenlos und erst ab 15 Buchungen 10 Cent pro Buchung. Nachteil ist, dass es nur für Einzelunternehmer ist (keine juristischen Personen), was aber für mich kein Nachteil ist.

Bin gerade auf der Suche nach einem Geschäftskonto und schwanke zwischen Netbank und Skatbank.

Ich war Kunde beider Banken, bin heute allerdings nur noch Kunde der Deutschen Skatbank.

Ich nutze ein Konto bei der Ing.-Diba von dem aus ich mir ein Gehalt überweise. Ganz nach dem besprochenen Schema hier.

Ich habe bei den Überweisungen mit einer Software SALA kodiert. Jedoch bin ich nicht sicher, ob das bei meinem anderen Konto auch tatsächlich als Gehalt ankommt. Wie kann ich das auf dem Kontoauszug sehen?

Bei OutBank wird ein Code angezeigt, welcher bei ganz normalen Überweisungen auch angezeigt wird.

Möchte durch die regelmäßigen Gehaltszahlungen meine Bonität erhöhen. Wenn das nur als normale Überweisung ankäme, wäre das ja etwas sinnlos.

Auf dem Kontoauszug findet man keine Codes. Diese sind ja nicht für den Kunden bestimmt. 😉

Von den meisten Banken werden die Codes in lesbare Informationen umgewandelt, wie hier beim Kontoauszug der DKB:

Falls dort nur „Überweisung“ steht, hat es mit der Übertragung der SALA-Information nicht geklappt.

Zeigt ein Girokonto diese Details nicht an, merkt man als Kunde, dass es geklappt hat, wenn automatisch der Dispo anpasst wird, wenn sich die Höhe der codierten Zahlung ändert. Allerdings trifft das wieder nur auf Banken zu, die diesen Automatismus haben. Man kann natürlich telefonisch bei der empfangenen Bank nach fragen, da die ja den Überweisungscode sehen kann.

Dass die ING-DiBa den übermittelt ist unwahrscheinlich, denn soweit mir bekannt ist, bietet sie nur Privatkonten an. Von einem Privatkonto lässt sich üblicherweise nicht – auch nicht mit Zuhilfenahme einer Bankingsoftware – diese „privilegierte“ Zahlungsinformation übermitteln.

Vielen Dank!

Dann hat es wohl nicht geklappt. Naja nen Versuch war es wert.

Mal wieder ein guter Tipp, die Sache mit dem Zahlungsschlüssel! Leider ist die Schlüsselauswahl Zumindest bei den getesteten Konten (Volksbank, DKB) bei Daueraufträgen in Starmoney auf

CBFF – VL-Zahlung

RINP – Gutschrift Dauerauftrag und

ALMY – Unterhaltszahlung

begrenzt. Ein SALA-Dauerauftrag scheint nicht möglich zu sein? Kann das jemand (auch für andere Banken/Software) bestätigen? Was kann dahintersecken?

Andere Überlegung: kann die „eingenmächtige“ Kodierung als Lohn/Gehalt (SALA) auch (steuer-)rechtliche Konsequenzen haben (die Überweisung wird möglicherweise Lohnsteuerpflichtig???) auch wenn sie nur der Kontoeröffnung/“Kreditwürdigkeit“ dienen soll (und vielleicht nur gefakte ist)!? Ist das also eine Art „Urkundenfälschung“ oder eine „private, technische Markierung“ ohne rechtliche Außenwirkung? Wer weiß mehr…??

Handelt es sich bei dem Volksbank-Konto um ein Geschäftskonto? Wenn nein (also Privatkonto), ist klar dass keine Gehaltszahlungen erfolgen können. Das wird seitens der Bank nicht freigeschaltet sein.

Die Überweisungscodes begründen keine Steuerpflicht.

Das ist ein Mißverständnis. Der SALA-Code wird ja für „normale“ Überweisungen (s.o.) angeboten, nur nicht für Daueraufträge (Privatkunde). Ob der Auftrag wirklich auch mit dem SALA-Code „gelabelt“ wird habe ich aber (noch) nicht geprüft.

Hallo,

ich habe mit Starmoney in Verbindung mit einem normalen DKB-Konto SALA-Zahlungen ausgelöst die auch auf dem Empfängerkonto entsprechend ankamen. Ob das mit anderen Banken geht kann ich nicht sagen da noch nicht getestet. Mach ich vielleicht mal.

Wieder mal ein SUPER HILFREICHER ARTIKEL!!! Ich habe mich seit einigen Monaten selbstständig gemacht und genau die, von dir beschriebenen, Fehler gemacht. Jetzt versuche ich meine komplette Kontenstruktur zu ändern. Mein Geschäftskonto habe ich bei meiner örtlichen Volksbank. Das hätte ich von mir nicht erwartet 😉 Ich bin seit Jahren Kunde der DKB, habe auch Konten in diversen Direktbanken gehabt. Auf der Suche nach einem Online-Geschäftskonto bin ich auch auf die netbank und Skatbank gestoßen. Habe mir dann überlegt, dass im Fall einer Finanzierung, vor Allem für Selbstständige, ich bei der Filialbank besser aufgehoben bin. Bitte belehrt mich eines Besseren!

Den Schritt zum reinen Online-Banking (samt Geschäftskonto) wage ich also noch nicht. Würde es in Zukunft aber gerne tun.

Das mit der SALA-Codierung ist echt eine SpitzenIdee!! Werde es gleich mit AlfBanco ausprobieren.

Ich wäre selbst nicht darauf gekommen! Mal wieder top Arbeit geleistet, Gregor und Team!

Viele Grüße aus Stuttgart! #WannGibtEsEinFanTreffen?

Klasse Feedback, vielen Dank!

Vielleicht starten wir im Herbst wieder mit Webinaren – Umfrage dazu in der nächsten Sonntagsmail. Live-Treffen wären dann der nächste logische Schritt. Kommt ein bisschen auf die Teilnehmerzahl an einem Ort an.

Hängt immer von den Zahlen/Bonität ab. Die lokale Volksbank wird durch individuelle Einzellfallprüfung in Kombination mit Bürgschaften/Förderprogramme für den klassischen Existenzgründer sicherlich besser als eine Direktbank sein. Wenn jedoch als reiner Dienstleister ohne Kreditbedarf gearbeitet wird, relativiert sich das wieder…

Was ist denn draus geworden? Hat es geklappt?

Es ist schade, dass dann plötzlich die „Stränge“ abreissen 😉

Ich kann die beschriebene Vorgehensweise nur wärmstens jedem empfehlen. Ich selbst habe mir unabhängig von diesem Artikel so ein Kontosystem eingerichtet als ich mich selbständig gemacht habe. Hauptgrund war für mich, den Überblick zu bewahren und vor allem – wie im Artikel beschrieben – Geld zurückzulegen, das mir nicht gehört, also in erster Linie für Steuern.

Ich bin überzeugt: wer sich selbständig macht und nicht so ein System aufbaut, ist entweder verloren oder muss ein viel besseres finanzielles Management haben als ich es je hinkriegen werde. 😉

Hallo. ich nutze AlfBanco7 Spezialversion.

Mein Problem lautet so:

Wenn ich mit der Software eine normale Überweisung von der Sparkasse zur Ing mache, und diese mit SALA codiere,

so klappt das super und kommt auch bei der Ing als „Gehalt“ an.

Will ich gleiche Überweisung nun aber als Termin Überweisung einspielen, so wird das SALA gelöscht und die

Termin Überweisung steht statt als Gehalt als normale Überweisung da. Hat hier jemand Erfahrungen oder einen Tip?

Kann es sein, dass es für Daueraufträge einen eigenen SEPA-Schlüssel gibt?

In diesem Fall *könnte* es sein, dass der SALA-Schlüssel überschrieben wird.

Dann hülfen nur manuelle, SALA-codierte Überweisungen

Die gleiche Erfahrung habe ich auch schon bei der Nutzung des Banking-Programms „Starmoney“ gemacht: nur „Einzel-„Sofort“-Überweisungen können beliebig codiert werden, für Terminüberweisungen oder Daueraufträge stehen nur wenige Codes (kein SALA!) zur Verfügung. Wer das „blockt“, Starmoney oder die Banken, keine Ahnung.

Vielleicht soll verhindert werden, dass im großen Ausmaß (mißbräuchlich?) Gehaltszahlungen generiert werden (Geldwäsche?). Vielleicht sollen Lohnbüros auch motiviert werden eine andere teurere Software zu kaufen…?

Kann ich mit der Banking 4 App bei IOS auch von Commerzbank zur DKB eine Überweisung als Gehalt codieren? Wer damit Erfahrung hat bitte antworten.

Danke

Hallo

Ich habe verschiedene Konten bei DKB, comdirect, Skatbank, N26, Consorsbank und ING und nutze derzeit Starmoney flat/ Mac, um mir Gehalt zu zahlen, um dadurch einen Dispo bei der jeweiligen Bank zu bekommen.

So richtig zufrieden bin ich mit Starmoney nicht aber das ist bisher die beste Software, die ich dafür finden konnte.

Das „Gehalt“ zahle ich auf ein Konto ein und dann überweise ich es am gleichen oder nächsten Tag per SALA-Kodierung auf das nächste Konto usw.

Was muss ich ggf. beachten, dass die Zahlung auch tatsächlich zu einem Dispo führt?

Die Skatbank schreibt bspw. „Daneben ist eine aktive Nutzung als laufendes Konto erforderlich. Die bloße Gutschrift und Abverfügung von Lohn/Gehalt/Rente reicht für die Bereitstellung eines Dispokredites nicht aus.“ Was genau bedeutet eine „aktive Nutzung“?

Was sind die Mindestanforderungen bei den verschiedenen Banken dafür und wie kann ich diese langfristig erfüllen? Ich habe eigentlich schon alle Ein- und Ausgaben über mein ING-Konto laufen und möchte das nicht unnötig auf die ganzen Konten aufteilen.

Mit ING und N26 kann man ja soweit ich weiß keine SALA-Kodierung machen. Gibt es dazu noch Tipps oder Hinweise?

Kann ich das „Gehalt“ auch mehrmals im Monat zahlen, sodass es sich aufsummiert? Also bspw. fange ich am 1. an und am 15. mache ich dann die zweite Runde..?

Liebe Grüße

Stefan

Das ist jetzt keine Antwort auf deine Frage, aber so als Tipp: Für den Mac solltest du dir MoneyMoney (http://moneymoney.app) mal anschauen. Ich benutze es schon lange für alle Konten und Depots und liebe es.

Hi Martin

MoneyMoney teste ich auch gerade. Scheint etwas besser als StarMoney. Da ich bei MoneyMoney jedoch keine SALA-Option finden konnte, habe ich es wieder beseite gelegt, da diese Funktion der einzige Grund ist weshalb ich diese Software nutze.

Habe ich die Option übersehen? Falls ja, wo finde ich sie?

Liebe Grüße

Stefan

Wenn du in MoneyMoney eine neue Überweisung anlegst, gibt es unten links ein Einstellungsfeld. Es ist etwas unauffällig in Form eines Zahnrads. Da kannst du „Verwendungsschlüssel angeben“ auswählen, woraufhin ein neues Feld auftaucht, wo den SALA-Code auswählen kannst.

Ich mache meine monatlichen Überweisungen allerdings schon immer ohne diese SALA-Codierung, und das ist zumindest bei der comdirect nie ein Problem gewesen.

Danke Martin

Das hat mir sehr weitergeholfen.

Weißt Du, ob es auch eine App fürs iPhone gibt oder eine in Planung ist?

Bei StarMoney gibt es eine App fürs Handy. Neben SALA gibts bei StarMoney noch andere Typen von Codierung, die in MoneyMoney nicht angezeigt/ angeboten werden. Aktuell habe ich dafür aber (zum Glück) keinen Bedarf.

Ich werde dann wohl erst mal bei MoneyMoney bleiben und die Kontostände mit der Finanzblick App auf dem Handy checken.

Da gibt es allerdings einige Problemchen mit der Synchronisierung, zum Beispiel mit der DKB. Der Support ist jedoch sehr bemüht alle Probleme zu lösen und gibt sehr ausführliche und hilfreiche Antworten/ Hilfestellung.

Liebe Grüße

Stefan

Hallo Stefan, freut mich, dass ich dir helfen konnte!

Eine App ist nach meinen letzten Wissensstand nicht in Planung, da dies eine vollständige Neuprogrammierung bedeuten würde. Ich benutze auf dem Handy (iPhone) die comdirect-Apps und für alle anderen Konten die Outbank-App, wobei ich die aber kaum nutze, nur wenn ich dringend was nachschauen muss und nicht warten kann bis ich wieder an den Mac kann.

Guten Morgen, hat sich etwas an den Empfehlungen getan oder ist die skatbank immer noch für selbständig zu empfehlen.

Viele Grüße

Tom

Von meiner Seite aktuell. Vor allem, weil es dort Geschäftskonten all die Jahre hinweg gut geht. Im Firmenkontenbereich kommen ständig neue Anbieter mit attraktiven Konditionen, die Kunden eröffnen Konten und richten alles ein. Dann wird innerhalb der nächsten 2 Jahre das Produkt eingestellt, verkauft, der Name geändert oder die IBAN ausgetauscht. Das ist für Firmen nervig und mit Aufwand und Kosten verbunden. Also wenn man nicht gerade ein Notebook-Reisekoffer-Business hat, würde ich bei einem Geschäftskonto eine Bank mit Geschichte wählen, die langjährige Mitarbeiter hat. Deswegen fallen auch teilweise auch die Großkonzerne weg, weil die ein unglaublich schnelles Personalkarussell fahren. 😉

Noch viel wichtiger als bei Privatkonten, muss bei Firmenkonto die Bank zum zur Firma passen. Deswegen kann man nicht generell sagen, dass die Skatbank top ist. Sie ist es allgemein. Individuell muss man prüfen, ob die gewünschten und möglichen Dienstleistungen passen sowie der Bedarf an persönlichen Kontakt.

Super, dann werde ich das Konot wohl zum anfang dezember einrichten, damitnalles zum 01.01.25 einsatzbereit ist:)

Da müsste es auch mit den Entnahmen inform von SALA keine Probleme geben,da es ja ein pfizielkes Geschäftskonto ist.