Gebührenfrei Mastercard Gold beantragen und smart nutzen – meine Erfahrungen

Einleitung: Da sich der neue Trend abzeichnet, dass Visa- und Mastercards bei girokontoführenden Direktbanken wie Comdirect, DKB oder ING nicht oder nur noch gegen Gebühr als „echte“ Kreditkarte ausgestellt werden, ist es wieder Zeit, sich nach Ergänzungen umzuschauen.

Eine Option könnte die gebührenfreie Mastercard Gold der Advanzia Bank sein. Bevor Sie die Ideen und Erfahrungen unseres Gastautors Simon Martin lesen, hier die größten Vor- und Nachteile zusammengefasst:

| Plus-Punkte: | Aufmerksam sein: |

|---|---|

| dauerhaft kostenlose Kreditkarte (= keine Jahresgebühr) |

|

| bis zu 7 Wochen zinsfreies Zahlungsziel | hohe Kreditzinsen (z. Z. 19,44 % p.a.), wenn man die Teilzahlungsfunktion benutzt |

| weltweit kostenlos Bargeld abheben | hohe Kreditzinsen (z. Z. 19,44 % p.a.) bei Bargeldabhebungen von der Abhebung bis zum Kontoausgleich |

| Kein Auslandseinsatzentgelt | |

| Kostenlose Notfallersatzkarte | |

| Kostenlose Ersatzkarte | |

| Kostenlose Ersatz-PIN (Geheimzahl) | |

| 24/7 Kundenservice per Telefon und E-Mail |

Mastercard gebührenfrei beantragen ► https://www.gebuhrenfrei.com ✅

Ideen + Erfahrungen mit der Gebührenfrei Mastercard

von Simon Martin

In diesem Gastbeitrag möchte ich eine „kostenlose“ Kreditkarte vorstellen, für alle die, die gern auf Auslandsreisen gehen oder bei denen es auf dem Girokonto manchmal knapp wird. Die Kreditkarte lohnt auch, wenn man sich eine gute Kreditlinie aufbauen möchte.

Warum diese Karte / Was hat mich veranlasst?

Schon länger war ich auf der Suche nach einer Kreditkarte, die mir die Möglichkeit bietet, ohne Auslandseinsatzentgelt im Ausland zu bezahlen. Zufällig stieß ich bei meiner Recherche auf ein YouTube-Video von Susanne …

2. Hier geht es direkt zum Kreditkarten-Anbieter ► www.gebuhrenfrei.com (spannendes Angebot für aufgeklärte Bankkunden).

… in dem es um die gebührenfreie Mastercard GOLD geht. Der Beitrag weckte mein Interesse und ich schaute mir das Angebot infolgedessen genauer an.

Die Konditionen der Karte und der freundliche Service haben mich vollumfänglich überzeugt.

Der Kreditantrag

Ich trug meine Daten inklusive Nettoeinkommen online ein. Drei Tage später bewilligte Mastercard meinen Antrag und gewährte mir einen anfänglichen Kreditrahmen von 1.500 Euro, der sich nach Überprüfung des Gehaltsnachweises durch den Kreditgeber um weitere 200 Euro erhöhte.

Die gebührenfreie Mastercard GOLD erhielt ich ungefähr 2 Wochen nach der Beantragung mit meinem Aktivierungsschein, der unterschrieben zurück zu Mastercard musste. In einem separaten Brief folgte kurz nach der Karte die dazugehörige PIN.

Nutzung der Kreditkarte und Aufbau meines Kreditrahmens

Ich nutze die Karte alternativ zu meiner Girokarte, z. B. für Wocheneinkäufe, zum Tanken, für Bezahlungen in Internet und für Zahlungen im Ausland. Nach 2,5 Monaten erhöhte sich mein Kreditrahmen auf 2.300 Euro.

Weitere 2 Monate später verdoppelte sich der Kreditrahmen auf 4.600 Euro. Die bislang letzte Erhöhung auf 6.000 Euro folgte im Januar 2021.

Kreditrahmen lässt sich schnell und leicht aufbauen

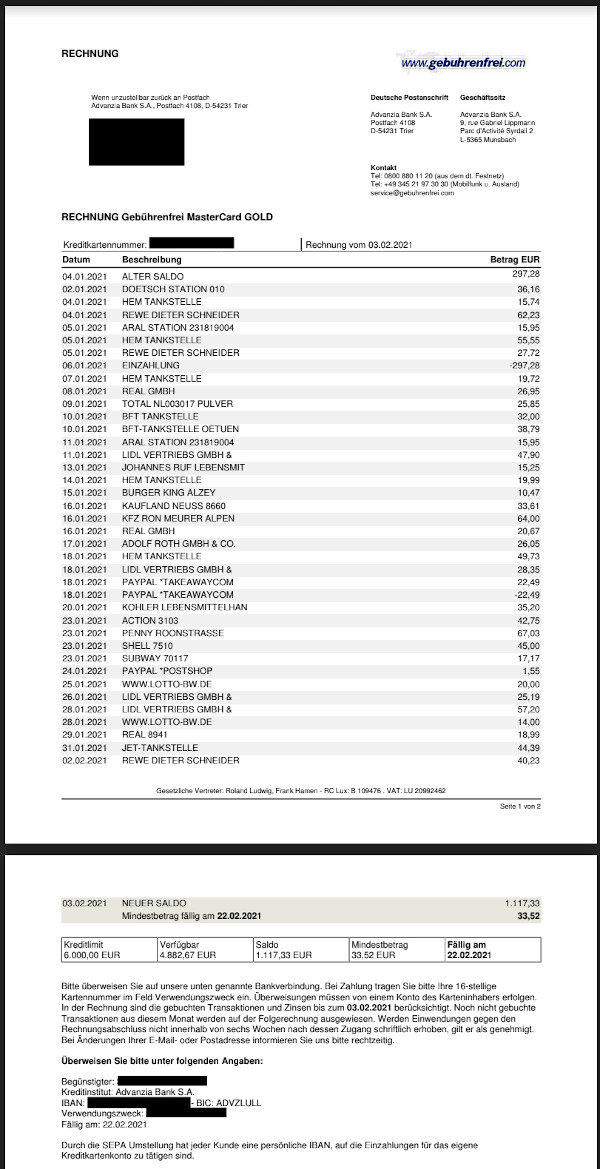

Die Kreditkartenabrechnung

Die Kreditkartenabrechnung kam immer zwischen dem 4. und 7. jeden Monats. Den offenen Kredit musste ich dann immer bis zum 20. jeden Monat überweisen. Hierbei hat man die Möglichkeit einer Teilzahlung. Diese beträgt im Moment 19,44 % p.a.

Einzahlungen auf das Kreditkartenkonto sind zu jeder Zeit möglich.

Die Mastercard nutze ich mittlerweile für meine täglichen Zahlungen, wie man sieht.

Mein Fazit zur Gebührenfrei Mastercard Gold

Ohne jeden Zweifel kann die Advanzia Kreditkarte einer der besten Deals in Sachen Kreditkarten auf Reisen sein, denn die fehlenden Gebühren und die dauerhaft entfallende Jahresgebühr sind in Kombination mit den geringen Anforderungen an die Bonität schwer zu schlagen.

Allerdings muss bei der Wahl der Karte auch stark darauf geachtet werden, nicht in eine der Zinsfallen zu tappen, die euch mit der Karte gestellt werden. Nutzt ihr die Karte allerdings wie beschrieben und vermeidet so die hohen Kosten, erhaltet ihr ein fast unschlagbares Paket komplett kostenfrei.

… fast unschlagbares Paket komplett kostenfrei.

Fragen und Ergänzungen?

Wie gewohnt bitte die Kommentarfunktion am Ende des Artikels nutzen, herzlichen Dank!

Häufig gelesen und diskutiert:

- Girokonto-Vergleich: DKB, ING und Comdirect

- Weitgehend unbekanntes „Geheimnis“ bei der Kreditbeantragung

- Vorsorglich ein P-Konto anlegen?

Video vom Portal-Gründer zum Artikel und zur kostenfreien Kreditkarte:

Empfehlung

Vielen Dank für den heutigen Beitrag zur gebührenfreien Kredit Karte. Die Goldkarte ist wirklich interessant und durch die Zusatzleistungen auch wertvoll.

In den AGB steht unter Vorraussetzungen ,,deutsche Wohnanschrift,, Hier meine Frage ob die Karte auch für Auswanderer bzw steuerlich in D abgemeldete Personen noch funktionieren kann. Einen schönen Sonntag noch. Andreas

Je nach Wohnsitz kann es sein, dass Advanzia dort nativ eine Karte anbietet:

– Österreich: free.at

– Frankreich: cartezero.fr

– Spanien: tarjetayou.es

Ansonsten einfach mal schauen, ob noch ein Schufa-Datensatz zu deiner Person existierst.

Falls ja und noch eine Deutsche Adresse hinterlegt ist, würde ich diese einfach in Antrag bei Advabzia angeben (falls die noch zustellfähig ist).

Das sollte funktionieren, so lange es eine Adresse in Deutschland gibt, an die die neue Karte zugestellt werden kann. Ich habe meine Advanzia Karte schon seit 2008, und mit meiner mitgeteilten derzeitigen Wohnadresse (Thailand) konnten sie nichts anfangen und haben mich daher gebeten, das wieder auf eine deutsche Adresse zu ändern.

Bei Neubeantragung musst Du natürlich noch durch das Identifikationsverfahren kommen, da könnte z.B. ein Pass, in dem ein deutscher Wohnort steht, hilfreich sein.

Auf den Personalausweis bekommt man ja in der Regel den „kein Wohnsitz“-Aufkleber, nach den Pässen hatte bei der Abmeldung keiner gefragt.

Guten Morgen!

Ich habe noch Fragen zum Verständnis.

Wie genau funktioniert das mit dem Aktivierungsschein? Sende ich damit eine Kopie meines Ausweises an Advanzia?

Kommt die monatliche Abrechnung per Post oder per E-Mail? Habe ich diesbezüglich die Wahl?

Danke und einen schönen Sonntag euch allen!

Die Abrechnung kommt nur per Email (wenn Karte benutzt wurde) bzw. man kann sie zusätzlich im Onlinezugang herunterladen.

Per Post ist leider nicht möglich.

Den Aktivierungsschein musst du nur unterschrieben und wieder zurückschicken. Geht dabei lediglich um die Unterschrift.

Bei Beantragung muss man eine E-Mail angeben, aber zumindest früher konnte man dann später mitteilen, dass diese E-Mail nicht mehr existiert, dann konnte man die Rechnung auch noch per Post zugesandt bekommen.

Habe die Karte selbst, nutze sie allerdings nur als Rückfallebene. Das Onlinebanking ist teilweise unübersichtlich, getätigte Transaktionen werden erst nach 2-3 Bankarbeitstagen angezeigt, dass ist irgendwie 2000er Style.

Schlecht ist die Karte natürlich nicht, solche Konditionen sucht man oft vergebens.

In die Teilzahlungsfalle scheinen immer noch genug Leute zu tappen, wenn man sieht, was für Gewinne die Advanzia Bank Jahr für Jahr schreibt. Liegt sicher auch daran, dass quasi jeder, der keine negative SCHUFA Einträge, ein regelmäßiges Einkommen (Offenbar reicht auch ALG II) und einen einigermaßen akzeptablen SCHUFA Score hat die Karte bekommt. Solche Leute zahlen natürlich eher Zinsen als ein Beamter, welcher Monat für Monat seine Bezüge sicher auf sein Konto bekommt und, wenn benötigt, Ratenkredite/Rahmenkredite zu Zinsen im einstelligen % Bereich bekommt (Stichwort: ING Rahmenkredit für 5,99 %)

Naja, dank solchen Leuten gibt es eine Karte, welche bei richtiger Nutzung komplett kostenfrei ist, ein hohes Kreditlimit bietet, und 0 % Fremdwährungsgebühren bei Original Wechselkursen und theoretisch kostenfreier (weltweiter) Bargeldbezug am ATM.

Solange die Geschäfte für Advanzia derart gut laufen, werden die sich hüten, Verschlechterungen einzuführen (außer ggf. den Zins etwas zu erhöhen), denn „Don’t change a (good) running System“

Advanzia zeigt keine vorgemerkten Umsätze sondern erst nach endgültiger Buchung – damit vergehen leider 3-4 Tage, bevor man die Umsätze sieht.

Der verfügbare Kreditrahmen wird jedoch schon direkt nach der Zahlung aktualisiert.

Die Frage für mich ist, kann die Kreditkarte in Apple Pay integriert werden?

Ja.

Finde die Karte zwar ganz interessant, vor allem wegen den Versicherungen und den geringen Anforderungen 7m sie zu bekommen, allerdings muss man bei den Versicherungen genau die AGBs lesen, da es hier viele Einschränkungen und Vorraussetzungen gibt damit sie greifen. Ich würde aber eher zur Barclaycard oder Genialcard raten, da man hier auch kostenlos weltweit Bargeld abheben kann und man die Zahlung auch per Lastschrift machen kann und somit nicht immer an die Rechnung denken muss. Insgesamt würde ich somit eher diese Karten bevorzugen, allerdings gibt es hier höhere Anforderungen um sie zu bekommen.

Vollkommen richtig. Die GenialCard der Hanseatic Bank bevorzuge ich ebenfalls, weil ich dort nicht in die Zinsfalle tappen kann, dank Lastschrift-Einrichtung. Und die Versicherungsleistungen bei Advanzia sind ein Lockmittel Möchte mal von Leuten hören, die tatsächlichch eine Versicherungsleistung bei Advanzia eingereicht haben und welche Erfahrungen es damit gab.

Genau so ist es.

Bei der Advanzia MC Gold muss man zum Buchhalter mutieren, um nicht nach 4 Tagen den Überblick zu verlieren, da die Transaktionen erst nach dieser Zeit sichtbar im Online-Banking gebucht sind – was ja Geschäftsmodell ist!!!

Barclay Card Visa hat den zusätzlichen Vorteil, dass man Guthaben aufladen kann, um den Verfügungsrahmen zu erweitern.

Guten Morgen,

habe die Karte insgesamt 2 Jahre lang benutzt und anschließend gekündigt. Grund dafür waren schlechte Erfahrungen mit dem Kundenservice. Nur gebrochenes Deutsch sowie mangelnde Fachkenntnis über das eigene Produkt. Ebenfalls ist diese Mastercard nicht mehr wirklich Zeitgemäß. Apple Pay ist zwar möglich, dennoch lässt sich die Karte nicht temporär noch für einzelne Länder sperren. Da habe ich einfach bessere Erfahrungen mit der DKB Visa sowie der N26 Debit Mastercard gemacht. Rechnungen waren stets korrekt, wurden dennoch manchmal Wochen später auf meinem Verfügungsrahmen verbucht. Besonders schlecht, wenn man kurz vor dem Fälligkeitsdatum überweist (Resultat: Sollzinsen). Den vorhandenen Versicherungsleistungen würde ich im Falle nicht vertrauen (Siehe AGB). Die Aussagen sind einfach viel zu schwammig.

Im Falle einer Bargeldabhebung lässt sich einfach die Curve Mastercard zwischen Schalten und „zack“ die Gebühren fallen weg.

Schaut euch lieber mal die GenialCard der Hanseatic Bank an.

Modernes Konto (mit zeitgemäßer App und Einstellungsmöglichkeiten), Teilzahlung lässt sich deaktivieren (Umstellung via App auf Lastschrift). Somit habt ihr aus einer revolving Card mit Teilzahlungsoption eine kostenlose Charge Card gemacht.

Die Karte der Hanseatic ist gut, habe ich auch schon mal drauf geschaut, jedoch wird 2000€ Max angegeben, im Urlaub mit Hotel und Mietwagen Kaution kommt man da nicht weit! So weit ich mich erinnere konnte man dort täglich 500€ kostenfrei abheben?!

Wer Bargeld mit der Karte bezieht, zahlt zwar Zinsen, wird der Bargeld Betrag jedoch überwiesen (im Hotel z.B.) fallen nur für 1-2 Tage Zinsen an! Zinsen Pro Monat sind Stolze 1,67%, jedoch ist das immer noch besser als die oft verlangten 1,75 % Auslandseinsatz Entgelt! Aber Vorsicht, die Zinsen an Tag der Abhebung, wer bequem bis zum Letzten Tag wartet kann auch auf 3,5% kommen! Hier ist wichtig „Smart nutzen“

Zitat: „Aber Vorsicht, die Zinsen an Tag der Abhebung, wer bequem bis zum Letzten Tag wartet kann auch auf 3,5% kommen! Hier ist wichtig „Smart nutzen““

Und da muss man aufpassen wenn man die eigentlich bequemeren lastschriftfähigen Klones benutzt.

Die Zinsen kann man nämlich erst tilgen, wenn sie berechnet wurden.

Der Abrechnungstag ist der 3. des Monats. Wenn man Bargeldabhebungen plant, dann sollte diese am 2. des Monats stattfinden. So kommen diese noch auf die folgende Rechnung.

Diese Rechnung sollte man sofort nach Erhalt vollständig ausgleichen. So kann man die Zinskosten auf ein Minimum halten.

Die Zinsen, die dann anfallen, sind mit Sicherheit ein ganzes Stück niedriger als die Abhebegebühr, die unsere Sparkassenkunden zahlen müssen, wenn diese mit Ihrer Sparkassen-Kreditkarte bei Ihrem eigenen Geldautomaten €5,11 (ab 01.07.2021 sind es €7,50) zahlen müssen.

Ich habe die Karte seit mindestens 5 Jahren und nutze sie momentan relativ selten. Habe sie aber als Backupkarte im Urlaub immer dabei.

Die Versicherung sind kostenlos, die Leistungen zwar nicht so gut, aber besser als komplett ohne Reiseversicherung einen Urlaub zu buchen.

Ich nutze sie deshalb so selten, da die DKB hier momentan deutlich komfortabler ist, automatisches abbuchen und bessere Übersicht im Onlinebanking in Verbindung mit Girokonto.

Im Vergleich zur DKB hat man mit MasterCard einen anderen Kreditkartenanbieter, aus meiner Sicht gibt es keine Unterschiede hinsichtlich der Akzeptanz und man kann auch nicht sagen, dass einer besser oder schlechter ist. Sollte aber vorübergehend ein Anbieter Probleme mit seinem Bezahlsystem haben, kann man noch auf den anderen zurück greifen. Deshalb meine Backupkarte!

Ich musste noch nie einen Cent Zinsen zahlen, man muss einfach nur wissen, wie die Karte funktioniert und es dann zu seinem Vorteil nutzen. Kostenloses abheben ist ja auch möglich, wenn ich sofort per Überweisung den Betrag ausgleiche. Zugegeben es ist umständlich…

gibt esauch Branding,mit Lastschrift

Die Advanzia Bank bietet mehrere Kreditkarten mit einem Co Branding an, welche auch die Zahlung per (Teil/Vollzahlung) per Lastschrift zulassen. Eine von diesen ist z.b. die We Can Help Mastercard Gold. https://www.wecanhelp.de/mastercard-auswahl Von den Konditionen sind alle Co Brandings 1 zu 1 wie die Gebührenfrei Mastercard Gold. Vorteil ist natürlich, dass man nicht manuell die Überweisung machen muss und dementsprechend keine Zinsen zahlt. Außerdem spendet man im Beipiel der We Can Help Mastercard mit jeder Zahlung an ein ausgewähltes Projekt.

Lieber Herr Banks,

im ersten Absatz Ihres Artikels schreiben Sie, dass sich bei der DKB abzeichnet, dass die echte Kreditkarte kostenpflichtig werden könnte. Gibt es darauf irgendwelche Hinweise, die Sie mit uns smarten Bankkunden teilen können?

Viele Grüße

Hallo Gundel, ich antworte einmal an Richard`s Stelle, dessen Stellungnahme natürlich auch noch herzlich willkommen ist.

Als langjähriger DKB-Aktivkunde mit Auslandsbezug kann ich sagen, es gab und gibt aus meiner Sicht keine bessere KK als die der DKB.

Konkret zu deiner Frage: im neuen PLV, gültig ab 01. April 2021, steht noch keine Veränderung bzgl. der kostenfreien Nutzung. Betonung liegt auf „noch nicht“. (s. dazu auch den folgenden link: ww.kreditkarte.net/news/allgemein/025142-die-dkb-verschlechtert-ihre-konditionen/

Zum Thema Lastschrift:

Lastschrift mag praktisch sein. Meine Advanzia ist auch mit Lastschrift. Aber manchmal ist Lastschrift auch eine kleine Falle. Wenn nämlich erst die Rechnung erstellt wurde, wird dieser Betrag dann auch abgebucht.

Selbst wenn man zwischendurch selbst überwiesen hat. Das mag zwar Erbsenzählerei sein, ist aber bei GAA-Verfügungen am Monatsende ggf. ein Problem, weil man ja trotzdem so schnell tilgen will um eben die „Strafzinsen“ zu verringern…

Dann kommt es zu einem Guthaben. Kurze Zeit konnte ich bei meiner Advanzia über einen Menüpunkt Guthaben auf das Lastschriftkonto übereisen. Nun ist dieser Punkt wieder weg.

Eine noch etwas spannendere Karte wäre die Barclaycard Visa.

Mit dieser hat ist auch Abheben komplett kostenlos.

Hat damit jemand Erfahrung, insbesondere was den am Anfang genehmigten monatlichen Verfügungsrahmen angeht. Kann dieser bei dieser Karte auch durch Nutzung erhöht werden?

Ced,ich hab die Barclays vor 3 Jahren beantragt mit 3000k startlimit.wurde stets automatisch erhöht alle 6 Monate,auf 6000,dann 8600,11500 und seit gut einem Jahr bin ich bei 15000k stehen geblieben,reicht mir voll aus zudem ich auch noch 5000k Dispo extra hab bei Barclays.hatte aber Anfang 2020 aufs Platinum Double gewechselt.Rahmen wurde übernommen.

Hab am Anfang öfters Rahmen ausgereizt,wurde stets erhöht und auch Mal Zahlpläne für 4,99 Prozent genutzt.also gibt nicht unbedingt eine Logik ob Vollzahler oder nicht.Advanzia brauch ich nicht.

Ich habe die Barclaycard seit ca. 1,5 Jahren mit 2.000 Euro Kreditrahmen. Als ich kürzlich um Erhöhung des Kreditrahmens anfragte, wurde die Erhöhung abgelehnt trotz gutem Schufa-Rating. Vermutlich weil mein Monatseinkommen gering ist und ich das Vermögen nicht nachweisen will. Durch entsprechende Einzahlungen erhöhe ich eben selbst den Kredit.

Gibt es denn schon KONKRETE Hinweise, dass die Visa-Kreditkarte bei der DKB nur noch gegen Gebühr als „echte“ Kreditkarte ausgestellt werden wird, oder sind das alles bisher nur Gerüchte?

Es ist bisher das einzige Planspiel, welches die Bank irgendwie verlassen hat. Jede Bank macht mehr Planspiele als hinterher wirklich umgesetzt wird. Natürlich kann man nicht ausschließen, dass künftig das Realität wird. Wir haben das auf dem Schirm und werden via Sonntagsmail über Veränderungen berichten.

Ich würde noch hinzufügen, dass die DKB aktuell eine starke Werbekampagne in richtig gratis Girokonto und KREDITKARTE fährt. Würde man kurz nach einer solchen Kampagne die Konditionen stark verändern, wären viele Neukunden verärgert und würden wieder abspringen. Ich denke deshalb, dass die DKB-VISA noch mindestens bis nächstes Jahr kostenlos bleibt und evtl. die bereits angekündigte VISA Debit nur als girocard Ersatz kommt (evtl. als neues Co-Badge statt VPay). Endgültig wissen wir das erst, wenn es offiziell ist.

Der Trend fängt bei der Comdirect schon gut an. Wenn die DKB noch mitzieht sieht es echt mau aus, bei den Kreditkarten.

Ich habe mich schon vor 2 Wochen nach einer Kreditkarten Alternativen umgesehen und bin bei der Barclay Visa gelandet. Es lief gerade die 70€ Startguthaben Aktion, perfekter Zeitpunkt also. Mittlerweile habe ich alles da und die Karte schon genutzt.

Bin echt zufrieden mit den 59 Tagen Zahlungsziel, hat mir gerade echt einiges erleichtert, zum Überbrücken von kleinen Dingen.

Was mir hier noch fehlt in der Übersicht ist unter Anderem der Punkt mit der Aufladung von z.B. der Revolutkarte. Nicht nur Bargeldabhebung sondern auch „Überweisungen/Geldtransfers, Kauf von Kryptowährungen“ werden ab dem ersten Tag bis Ausgleich wie Bargeldverfügungen behandelt.

Wurde Anfang 2020 einfach umgesetzt – ohne Ankündigung. Stand aber vorher schon in der AGB/PLV. Aber die Zinsen können ja mit schnellem Ausgleich per Überweisung auch auf ein Minimum gedrückt werden.

Vergangenheit: Nur der kostenlosen Kredit (in bar oder aufm Giro) für bis zu 7 Wochen ist nicht mehr machbar.

So hatte ich vorher die Möglichkeit meine Revolutkarte mit 5000 Euro über dir Advanzia aufzuladen und diese anschließen aufs Giro zu überweisen. So müsste ich nicht ans verzinste Tagesgeld (Targo mit 2%, wegen Depotaktion).

Finde die Karte aber super und fügt sich super in mein Portfolio aus DKB, 1Plus (evtl. bald Barclay/Genial) und Revolut ein.

Zitat „Vergangenheit: Nur der kostenlosen Kredit (in bar oder aufm Giro) für bis zu 7 Wochen ist nicht mehr machbar.

So hatte ich vorher die Möglichkeit meine Revolutkarte mit 5000 Euro über dir Advanzia aufzuladen und diese anschließen aufs Giro zu überweisen.“

Bei Revolut sollte man jetzt mit der Aufladung vorsichtig sein, da da Revolut scheinbar die Konten auf solche Transaktionen überwacht.

Ich hatte die Idee gehabt, mein Revolutkonto über die Advanzia Kreditkarte aufzuladen, um den Kreditrahmen zu trainieren.

So habe ich dann immer wieder kleinere Summen über die Kreditkarte aufgeladen und direkt auf mein Girokonto überwiesen.

Nach einer Summe von ca. €4000,- erhielt ich die Meldung, das die Aufladung nicht dafür gedacht ist, Punkte/Meilen zu sammeln. Wenn diese Transaktionen so weitergehen, dann würde das Konto gesperrt werden.

Natürlich habe ich nach dieser Meldung die Transaktionen eingestellt.

Die Barclaycard hat den Vorteil, das man Geld aus seinem Kreditrahmen auf das Girokonto überweisen lassen kann. Die Gebühr beläuft sich dann auf €7,50.

Obwohl wir in der CH leben, haben wir den Antrag über eine dt. Adresse gemacht und dann 1-2 Jahre später die Adresse umgemeldet. Wir nutzen die Karten jetzt schon seit über 10 Jahren.

Ich habe als Alternative Kreditkarte die ACE Kreditkarte von der HanseatecBank da ich dort Mitglied bin.

Ich glaube die Genialcard von der HanseatcBank ist auch interessant, da diese auch kostenlos ist und man ebenfalls kostenlos im Ausland Geldabheben kann.

Gruß Tim

Die Hanseatic hatt Service Code 221 und ist nicht offlinefaehig wie Advanzia,Barclays, DKB mit Code 201.

Absolut nicht zu gebrauchen,da stehst im Ausland z.b.am Tankautomaten,Mautstelle,im ICE im Bordbistro etc.dumm da weil die nicht geht,ma abgesehen von dem viel zu mickrigen Limit.

Ist das Limit bei der Hanseatic Bank 2.000€ oder 2.500€ im Monat? Kann dies irgendwie dauerhaft erhöht werden?

Die Hanseatic Bank ist übrigens die Einzige, die meine Fragen per Mail dazu gar nicht beantwortet hat…

Hallo Ced

https://www.hanseaticbank.de/klarmacher/bezahlen/verfuegungsrahmen-der-kreditkarte-wie-kann-ich-das-limit-erhoehen#1

Ich selber habe aktuell 750€ Limit, da ich sie erst vor kurzem bekommen habe.

Gruß

Tim

Hat jemand Erfahrung mit der Payback Visa Flex+.

Die Konditionen klingen ja gut, keine Kosten, kostenloses abheben weltweit und weltweites bezahlen + Punktesammeln.

Allerdings habe ich im Internet einige „Problemchen“ identifizieren können:

– Der Verfügungsrahmen ist 2.000€, der kann durch Einzahlungen kurzzeitig erhöht werden, aber nicht generell trainiert und dauerhaft vergrößert werden.

– Man kann keine dauerhafte 100% Lastschrift einrichten

– Es gibt keine Offline PIN

Kann jemand dies bestätigen bzw. eigene Erfahrungen beisteuern?

Das mit dieser Rechnerei und Aufpasserei ist doch alles Käse. Ich hab mir die Barclay Card Schwarz geholt, 4200Eur Startlimit, Lastschrift, kostenlose Bargeldabhebungen ohne irgendwelche Zinsen, kein Auslandseinsatzentgelt. So geht Kreditkarte!!!

Daher habe ich auch die barclaycard VISA und habe in Scot/UK

ohne Probleme alles mit CC bezahlt.Am ATM kostenfrei ein paar Scheine gezogen…..und meine ING Visa liegt brav zu Hause in der Schublade weil ja 1,75%/1,99% AEE und das Kostendebakel mit der Reisebank lt.neuen PLV der ING.

Das unterstütze ich nicht auch noch > Knieschuß für die ING :)Ach in Polen mit der barclaycard VISA auch alles problemlos bezahlt.

Banking/Aufbau mit Soforteinzug > besser gehts nicht.

Mal sehen wie die barclaycard sich in FL/USA verhält,wenn man dann mal wieder dort hin darf.

tom

Ja, das ist etwas umständlich. Aber wenn man z. B. zusätzlich zu einer vorhandenen VISA-Karte eine Mastercard dazuhaben möchte, sieht der Markt düster aus. Wie viele komplett kostenlose Mastercards ohne Girokonto gibt es? Die Advanzia, die TF Bank und dann?

Schau dir einfach mal die kostenlose Curve an. Da hast du deine Mastercard, und zahlst dann doch mit deiner BC Visa. So einfach.

Ein Nachtrag noch:

sollte das Barclay Limit mal nicht reichen, kann man in der App einen kostenlosen Soforteinzug des offenen Saldo veranlassen. Somit ist der Verfügungsrahmen dann wieder frei.

Guten Mittag.

bzgl. der Mastercard Gold:

Kann ich mit der Kreditkarte in Frankreich bezahlen u.a. beim tanken.

Auf der Seite des ADAC steht:

„An vielen SB-Automaten kann mit Kredit- und Bankkarte bezahlt werden. Allerdings werden die in Deutschland ausgegebenen Kreditkarten häufig nicht akzeptiert, weil die meisten Tankstellenterminals (Tankautomaten) in Frankreich nicht das Authentifizierungsverfahren mittels Online-PIN unterstützen, sondern nur das Offline-PIN-Verfahren. Dies erfordert jedoch, dass die PIN auf dem Chip gespeichert werden muss.“

Der Support von advanzia hat mir auch nicht so richtig weiter geholfen.

Barclays,DKB und Advanzia gehen ohne Probleme da sie den Service Code 201 haben,sprich offline Pin.Probleme gibt’s zum Bsp mit der Hanseatic,da sie Service Code 221 hatt,sie kann nur online Pin- wenn das Terminal keine Verbindung Aufbauen kann,wird die Karte abgelehnt.

Wie sieht es da mit den Kreditkarten der LBB Berlin ADAC Amazon und den eigenen Kreditkarten aus? Wie ist das bei der AMEX?

Probleme in Frankreich machen fast nur die Tankautomaten.

Will man an der Autobahn nicht 30-40 cent mehr (!) bezahlen ist man auf diese, gerade in ländlichen Gebieten, aber angewiesen.

Amex geht am Tankautomat definitiv nicht. ADAC und Amazon funzen nicht.

Kurz zu dem Bezahlvorgang Tankautomat:

– mittleweile kann man sehr, sehr viele Automaten auf deutsch einstellen

– Karte rein, PIN eingeben

– es werden z.B. 120 (je nach Anbieter bis 180) Euro geblockt

– Karte raus

– man tankt, es werden z.B. 40 Euro getankt

– je nach Karte dauert es bis zu 3-4 Tage bis der geblockte Betrag abzüglich des Tankbetrags wieder freigegeben wird – gerade bei kleinem Tank (z.B. Motorrad) und großer Tour ein Ärgernis.

Gute Erfahrungen habe ich mit N26 gemacht. Da wird quasi in Echtzeit wieder der geblockte Betrag freigegeben. Bei DKB habe ich die besagten 4 Tage schonmal erlebt.

Ob Deine Karte funktioniert:

https://emv.smart-upstart.de/index.php?title=Spezial:Alle_Seiten

Wichtig ist der besagte Service Code 201 und die CVM Liste. Meist ist eine CVM für kontaktloses Zahlen (die kleine strengere) und eine für Zahlung mit Chip (an Tankautomaten immer mit Chip) – CVM 1 und CVM 2.

Nur die längere weniger restriktive interessiert uns:

If unattended Cash ist Bargeldbezug – kann man hier ignorieren

Dann sollte was mit „PIN Verfication performed by ICC „kommen. Enciphered oder Plaintext ist meist egal..

Kommt zuerst online oder Signature (Unterschrift) bist Du raus und die Karte wird nicht akzeptiert.. 😉

Bonne route!

Hi Frank, der Link ist ja echt cool mit der Übersicht der Kartenfeatures, ich wundere mich nur, da da auch Amazon Visa mit Servicecode 201 angezeigt wird, Du aber schreibst, diese gehen nicht

Das wundert mich auch, Amazon Prime Visa Kreditkarte und AMEX würden mich konkret damit aussieht.

Schau mal die CVM:

1)Apply succeeding CV rule if this rule is unsuccessful: Enciphered PIN verified online – If purchase with cashback

2) Apply succeeding CV rule if this rule is unsuccessful: Signature (paper) – If terminal supports the CVM

3) Apply succeeding CV rule if this rule is unsuccessful: Enciphered PIN verified online – If terminal supports the CVM

spätestens bei der 3. Regel bist Du raus – online verification.. Und Unterschrift am Tankautomat? Wer soll die überprüfen.

Frank, ich bin kein Experte, bedeutet dass, dass AMEX in Landesbank Berlin Kreditkarten / eigene Kreditkarten, ADAC Kreditkarten und Amazon Prime Visa Kreditkarten das Authentifizierungsverfahren mittels Online Pin Verfahren nicht unterstützen sondern nur das Offline Pin Verfahren, sondern dass die Pin auf dem Chip gespeichert sein muss, und dass bei AMEX und LBB Berlin Kreditkarten Incl ADAC und Amazon Kreditkarten die PN nicht auf dem jeweiligen Chip der Kreditkarte gespeichert sind? Wenn dem so ist kann ich manche Kreditkarten gar nicht weltweit einsetzen. Demnach müsste ich wenn ich Kreditkarten auch in anderen Ländern ausserhalb Deutschland einsetzen will, auf nur wenige Kreditkarten wie DKB oder Barclay Visa Card zurück greifen. Oder gibt es noch mehr Kreditkarten die die Pin auf dem Chip gespeichert haben? Mit der Aufstellung im Internet die hier genannt wurde komme ich damit nicht zurecht. Mir erschließt nicht welche Kreditkarten das unterstützen oder nicht.

Meine Erfahrung beim Tanken in Frankreich:

Sobald es dunkel(!) ist, funktionieren die Automaten nicht mehr. Selbst bei Tankstellen, an denen ich tagsüber problemlos am _gleichen_ Automaten getankt habe.

Advanzia, Barclays oder DKB gingen tagsüber immer problemlos. Abends ging keine davon.

Ein paar freundliche Franzosen haben mir mal um 21 Uhr ausgeholfen als ich ohne Diesel mit leerem Tank vor meinem gewohnten Automaten stand.

Hallo Zusammen,

Die Advanzia hat das Kundenportal, sowie die App geändert. Zudem hat die Advanzia eine neue Webadresse mit einem geänderten Logo: http://www.gebührenfrei.de

Das ganze neue Design erinnert mich an den Auftritt von der 1822direkt.

Mit dieser Erneuerung würden die alten Zugangsdaten ungültig und eine neue Registrierung ist erforderlich.

Nun hat man einen frei wählbaren Benutzername, eine Passwort und eine App-PIN. Auch sollen neue Umsätze sofort ersichtlich sein (habe ich noch nicht ausprobiert).

Ich finde dieses ReDesign super. Das ist der Advanzia gut gelungen.

Nun gibt es bei der App auch einen Logout Button.

Die App muss aber neu heruntergeladen werden, da die alte App unbrauchbar ist und deinstalliert werden sollte. Die neue App hat auch ein neues Logo.

So das war es erstmal.

Mindest zu zahlender Betrag 30 euro im Monat?

Nein, nicht immer. Es sind 3% Mind. 30 Euro