Flaggentheorie beim Banking

Gehen Sie dort hin, wo man Sie und Ihr Geld gut behandelt!

Die gute Behandlung beschränkt sich nicht auf die Freundlichkeit. Auch Verweigerer, Verhinderer und inkompetente Bankangestellte können wundervoll freundlich sein!

Beispiele für eine gute und schlechte Behandlung

|

|

Inspiriert? Bitte stellen Sie Ihre eigenen Kriterien auf: Was benötigen Sie wirklich?

- Welche Karten?

- Höhe, Häufigkeit und Orte von Bargeldabhebungen?

- Option für Bareinzahlungen?

- Nutzung in Fremdwährungen?

- Verwaltung des Kontos (App, Online, Offline-Filiale)?

- Erreichbarkeit vom Kundenservice?

- Beratung/Verkauf zusätzlicher Services?

- kostenlos oder faire Gebühren?

- Versicherungen?

- Kreditlinien?

- ggf. weitere eigene Punkte …

Es kann sein, dass diese je nach Produktart (Girokonto bis Vermögensanlage) unterschiedlich ausfallen!

Ist eine Bank gut genug?

Natürlich gibt es selbst unter den besten Banken keine eierlegende Wollmilchsau!

Handlungsempfehlungen

-

Bevor Sie zu viele Kompromisse eingehen, beantragen Sie lieber bei mehreren Banken Konten, Karten, Kreditlinien und Wertpapierdepots.

-

Nutzen Sie stets die starke Seite einer Bank. Dort wo eine Bank schwach ist oder einen Service überhaupt nicht anbietet, nutzen Sie einfach den Top-Anbieter zu diesem Punkt.

-

Zudem erhöhen Sie mit dem Aufstellen eines Kontensystems, welches mehrere Top-Banken umfasst, Ihre Unabhängigkeit und Sicherheit.

-

Von Investments kennen Sie doch den Spruch: Tue nicht alle Eier in einen Korb.

Das bedeutet auch: Habe nicht alles bei einer Bank!

Selbst wenn der Banker noch so nett ist und Sie jedes Jahr eine persönliche Geburtstagskarte bekommen, könnte es sein, dass dieser Banker – aus welchem Grund auch immer – nächste Woche nicht mehr da ist und sein Nachfolger das genaue Gegenteil ist und Ihnen aus heiterem Himmel Probleme bereitet. Das hatte ich alles schon in meiner Beratungspraxis!

Setzen Sie Ihr Kontensystem so auf, dass Sie keine ernsthaften Probleme bekommen, wenn ein Anbieter ausfällt!

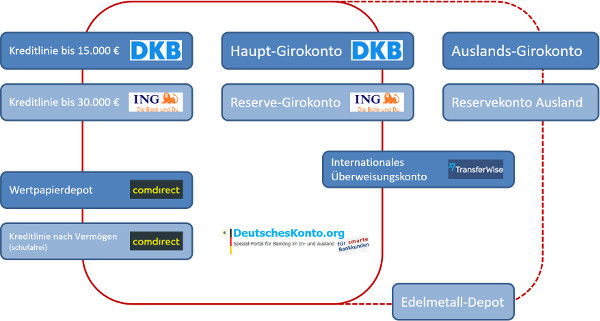

Für Sie zur Inspiration mein eigenes Kontensystem (vereinfachte Darstellung):

Details zu den Konten, Anleitungen:

- DKB als multifunktionales und weltweit einsetzbares Girokonto

- ING als Reserve-Girokonto mit großem Dispo ohne Gehaltseingang

- DKB-Dispo bis 15.000 Euro

- Hohe Kreditlinien bei der ING

- Comdirect als Wertpapierdepotbank

- Schufafreier Wertpapierkredit bei der Comdirect

- Internationales Überweisungskonto bei TransferWise

- Ideen für Girokonten im Ausland

- Edelmetallanlage (im Ausland) beispielsweise bei BullionVault.

► PDF-Download zum Speichern und/oder Weitergeben ✅

Betrachten Sie mein Modell lediglich als Inspiration für Sie. Wir Menschen sind unterschiedlich und haben unterschiedliche Anforderungen an eine Bank. Was dem einen gefällt, muss der andere deswegen nicht mögen. Es kann sein, dass Ihr persönliches Idealmodell anders aussehen wird.

Bei unternehmerisch Selbstständigen sieht das Kontensystem sowieso etwas anders aus!

Sie können gerne über die Kommentarfunktion dieses Artikels die Aufstellung Ihres Systems und/oder die Flaggentheorie mit mir besprechen.

Bitte stellen Sie gerne Ihr System vor. Ich bin interessiert und lerne gerne dazu!

Hinweis in großer Dankbarkeit

Dieses Spezial-Portal haben wir extra so aufgesetzt, dass es jederzeit von jedem Ort (mit Internet) genutzt werden kann, ohne eine persönliche Beratung und Umsetzungshilfe in Anspruch nehmen zu müssen.

Die meisten Fragen via Kommentarfunktion werden innerhalb von wenigen Stunden beantwortet. Herzlichen Dank an unsere fabelhafte Community!

Es liegt allerdings in der Natur der Sache, dass man via Kommentarfunktion nicht in aller Tiefe auf persönliche Umstände eingehen.

Vor kurzem habe ich in Oberbayern einen Umsetzungsworkshop gehalten, bei dem gemeinsam mit den Teilnehmern die optimalen Konten ermittelt und noch am selben Tag gemeinsam online beantragt wurden, die Videolegitimationen durchgeführt und die ausgedruckten Anträge unterschrieben und zur Post gebracht wurden.

Dieses Event, bei dem wir viel lachten und ein tolles gemeinsames Essen hatten, hat mir persönlich so viel Freude bereitet (interessierte, aufgeschlossene und smarte Bankkunden), dass sich bei Interesse gerne wieder so ein Workshop organisieren lassen würde.

Interesse?

Der erste Schritt wäre, unserer Community beizutreten.

Lassen Sie sich bitte aber nicht davon abhalten, heute bereits das erste neue Bankkonto zu eröffnen.

Die Umsetzung der Flaggentheorie beim Banking ist keine Sache, die innerhalb von 24 Stunden abgeschlossen ist. Es ist ein Prozess, der gelegentlich Veränderungen unterworfen ist. Deswegen lohnt es, via Sonntagsmail auf dem Laufenden zu bleiben!

Dieses Bild ist auf einem anderen Event entstanden. Beim Workshop haben wir leider kein Foto gemacht.

Fragen?

Ja, gerne. Das Kommentarfeld steht für unsere öffentliche Kommunikation zur Verfügung!

Vielleicht interessieren Sie sich ebenso für diese Seiten?

- Die besten Zweitkonten aus unserer Community

- Teil der Lösung: Rahmenkredit über andere Person beantragen?

- Auslandskonten (professionelle und kostenpflichtige Beratung)

Gedankenanregung für Sie:

Man bewirkt keine Veränderung, indem man die bestehenden Zustände bekämpft (= sich über die schlechten Konditionen oder schlechten Service beschwert).

Um etwas zu verändern, muss man ein neues Modell schaffen, welches das bisherige Modell entbehrlich macht (= Bank wechseln; für viele bedeutet das von einer herkömmlichen Filialbank zu einer modernen Direktbank zu wechseln).

nach Gedanken von Richard Buckminster Fuller

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo Richard, die Beispiele für gute und schlechte Behandlung sind gut beschrieben. Allerdings gefällt mir der Begriff Behandlung dazu nicht. Beispiele für gute und schlechte Konditionen, kompliziertes Onlinebanking und leicht Bedienbares Online Banking. Mit einem Wort hier wird der Unterschied zwischen den Filialbanken und Online Banken und Smartphone Banken sehr treffen beschrieben. Nur wenige Filialbanken, wenn überhaupt, können zu den Banken mit guter Behandlung, um bei deinem Begriff zu bleiben, gezählt werden. Genossenschaftsbank und Sparkassen jedenfalls nicht, sicherlich auch nicht die Deutsche Bank. Meine Meinung dazu.

Zum Kontensystem, auch für mich gehört die DKB als Bank nur eins zu einem Kontensystem als Haupt Girokonto. Führ Rahmenkredit ganz klar ING, für internationale Überweisungen Transferwise. Bei Comdirekt und Commerzbank ist zu beachten dass bereits die Bosse von Commerzbank und Deutsche Bank über eine Fusion reden. Daher möchte ich bei Commerzbank und Comdirekt keine Konten eröffnen, Deutsche Bank nein Danke, ohne mich.

Was man bei Revolut zur Zeit liest, wie dort mit dem Personal umgegangen wird, sowie der Chat in Englisch, und keine web ab halten mich von Revolut ab, das kann ich will ich nicht unterstützen. Die Bericht vom Umgang mit dem Personal bei Revolut hat mich entgültig davon abgebracht Revolut auch nur in Erwägung zu ziehen. Als Zweitkonto ING oder N26, N26 geht auch über Browser nicht nur am Smartphone und hatten Deutschen Support und für Auslandsüberweisungen kann man Transferwise nutzen.

Sehr interessant! Vielen Dank 🙂

Hallo Richard,

eine sehr gute Einstellung im Umgang mit Banken und ein gut abgestimmtes Kontenmodel stellst Du hier vor.

Ein stückweit bildet es meine Vorgehensweise der letzten Jahre ab, die nicht zuletzt durch diese Seite hier inspiriert wurde. Für mich habe ich das System noch dahingehend verfeinert, dass ich bestimmte Ausgabengruppen auf verschiedene Banken verteilt habe, und damit eine bessere „Haushaltsdisziplin“ entwickeln konnte.

Danke dafür und weiter so!

Schöne Grüße aus dem Rheinland

Nike 52

Klasse! Wenn du magst, kannst du gerne den nachfolgenden Lesern Einblick in dein System geben, Nike. Danke!

Hi, hast du bei der Comdirect auch ein Girokonto, damit das Depot dauerhaft kostenlos ist? Und kannst du etwas über die Abhängigkeit von der Anzahl von Girokonten, Kreditkarten, Kreditrahmen (Ggf Höhe) zum Schufa score sagen?

Ja, ich habe auch ein Girokonto bei der Comdirect.

Zwar habe ich bereits vor Jahren darüber geschrieben, dass die eigene Bonitätseinschätzung künftig wesentlich wichtiger für das eigene wirtschaftliche Leben wird, aber dass das – entschuldige bitte – in so eine Schufa-Phobie einschlägt, hätte ich nicht gedacht. Auf den mehr als 1.000 Unterseiten bekomme ich jeden dritten Tag Fragen, ob und wie sich etwas auf die Schufa auswirkt. Das kann man vorher überhaupt nicht seriös sagen, weil die Schufa den Score quartalsweise aktualisiert und ganz viele Ereignisse (auf die man nicht alle einen direkten Einfluss hat) darin gebündelt werden.

Was ist die Folge? Leute haben Angst vor Veränderungen und deswegen machen sie nichts mehr.

Meine Meinung: Konten und Karten langsam abbauen und langsam aufbauen. Möglichst erstklassige Anbieter wählen. Und genau wie bei Aktienkursen, es geht nicht immer aufwärts und es können nie alle 99 Prozent erreichen (die 100 gibt es nicht).

Vielen Dank für die Antwort.

Warum sind Direktbanken gesprächiger mit der Schufa als Filialbanken? Bei meiner VR Bank ist nur das Konto in der Schufa gelistet. Der Dispo und eine Immobilienfinanzierung (<100.000) nicht. Bei der DKB ist das Konto, Dispo und Kreditkarte gelistet. Bei der Ing das gleiche + der Rahmenkredit. Wird bei einer dieser Direktbanken auch eine Immobilienfinanzierung der Schufa gemeldet?? Das würde den Score ja für Jahrzehnte ruinieren.

Warum sollte eine Immobilienfinanzierung den Score ruinieren?

Direktbanken nutzen sorgfältiger die Schufa, weil sie keinen persönlichen Kontakt haben. Viele VR-Banken verkaufen Immobilienfinanzierungen im VR-Verbund weiter. Man kann nur Eintragungen in die Schufa vornehmen, wenn man Vertragspartner der Schufa ist. Das sind nicht alle Immobilienfinanzierer. Warum sollten Sie auch, wenn sie ausschließlich vorgeprüftes Geschäft im Verbund annehmen? Vertragspartner zu sein kostet Geld!

Darüber hinaus hat meine ehemalige VR-Bank gelegentlich eine Schufaabfrage gemacht. Selbst als ich ihr meine Einwilligung dazu entzogen hatte, hat sie es dennoch.

Guten Abend,

also zur Schufa sei gesagt, dass sich mehrere Konten dort nicht als zu negativ auswirken können.

Ich bin an dem Schufa- Score nur mäßig interessiert, nehme aber mein Recht auf Auskunft 1 x jährlich in Anspruch. Folgende Werte habe ich aus den letzten Jahren erhalten

03_2014 (98,30)

05_2016 (99,14)

01_2017 (99,07)

04_2018 (93,77)

03_2019 (96,68)

Ich hatte in diesem Zeitraum immer mindestens zwei eingetragene Konten

– Girokonto Sparda- Bank (seit 1996 Hauptkonto, seit

2012 ungenutzt, weil ich mich mal über die geärgert

habe)

– Girokonto + Depot DKB (lange Zeit Hauptkonto, jetzt

Konto für Geldeingänge, Aktiendepot,

Bargeldbeschaffung).

– Tagesgeldkonto Sberbank

– Kreditkarte Barclay

2016

– Girokonto ING LUX (Verteilkonto, gespeist von DKB)

– Sparkonto Swissquote (Geldmagnet, Einspeisung von

Verteilkonto)

– (beide o.g. Konten nicht in Schufa)

– Zwischendurch noch mal eine AMEX, aber wieder

gekündigt (es gab 75Euro geschenkt).

2017

– Girokonto + Depot Comdirect (Konto für Zahlungen an

Versorger, Versicherer, Vereine usw. Ausgaben aufs

Jahr berechnet, in 12 Monatszahlungen vom

Verteilkonto gespeist, nur Daueraufträge, keine Lastschr.)

– IMO- Darlehen Sparda

– Girokonto Sparda gekündigt

– Noch mal AMEX und wieder gekündigt (ja die 75 Euro

haben es mir angetan)

– Rahmenkredit bei ING 25.000

– Girokonto bei Fidor (Konto Zahlungen für Kinder,

Kindergarten, Schule, Vereine, Klassenfahrten, Arzt.

Ausgaben aufs Jahr berechnet, in 12 Monatszahlungen

vom Verteilkonto gespeist, nur Daueraufträge)

– Depot bei BullionVault eröffnet (Rücklagen, wenn Geld über

ist)

– (Fidor und BullionVault nicht in Schufa)

2018

– Girokonto bei ING eröffnet (Gemeinsames Konto Eltern,

für Ausgaben des täglichen bedarfs, Ausgaben aufs Jahr

berechnet, in 12 Monatszahlungen vom Verteilkonto

gespeist + Kindergeld)

– Wohnkredit bei ING abgeschlossen

– Wohnkredit nach 6 Monaten durch DKB Privatdarlehen

abgelöst

– DKB- Privatdarlehen abgeschlossen (Wohnkredit + X)

2019

– Konto bei Revolut eröffnet (für Onlineeinkäufe, ich habe

die Karten grundsätzlich gesperrt, öffne diese nur zum

Einkauf. Ausgaben aufs Jahr berechnet, in 12

Monatszahlungen vom Verteilkonto gespeist)

– (Revolut nicht in Schufa)

– Tagesgeldkonto Sberbank gekündigt

– Tagesgeldkonto bei Commerzbank eröffnet (zum dauerhaft

kostenlosen Bargeldeinzahlen)

– DKB- Privatdarlehen durch Kredit von Comdirect abgelöst

(deutlich besserer Zinssatz)

Meine Einnahmen sind in den letzten Jahren relativ konstant gewesen und Zahlungsmoral hat sich in der Zeit auch nicht geändert. Auffällig ist der Einbruch beim Score 2018, der sich aber offenbar schnell wieder zu beheben scheint; dies offenbar trotz drei Giro- und einiger anderer dort

eingetragenen Konten.

Den Vorteil von meinen „vielen“ Konten sehe ich darin, dass über die Verteilung der einzelnen Kostengruppen auf verschiedene Banken, mit der damit einhergehenden Budgetierung, ein anderes Bewusstsein für die Ressource Geld entstanden ist.

Bei nur einem Konto wurde nicht selten aus dem Vollen geschöpft und, weil ja genug da ist, die Ausgabenseite etwas aus dem Auge verloren.

Jetzt ist das anders, denn wird irgendwo mehr benötigt, muss gehandelt werden, so dass ich mich gezwungenermaßen mit der Sache befassen muss.

Anders gesagt, lag früher die Tüte Chips neben dem Sofa und am Abend war sie meist leer, liegt sie nun im Keller und ich muss sie hochholen, wenn ich was essen möchte.

Hinsichtlich der Ausgaben- Transparenz sind Daueraufträge beste Wahl, daher erteile ich grundsätzlich keine Einzugsermächtigungen. Beim KFZ anmelden lässt es sich nicht vermeiden, aber der Widerruf ist schnell geschrieben …

Der Nachteil liegt in einem, zum Einzelkonto vergleichsweise, gesteigerten Verwaltungsaufwand. Zu diesen Konten verwalte ich noch die Konten und Depots meiner Kinder bei DKB und Comdirect, so dass ich rund 2 Stunden pro Monat damit beschäftigt sein werde. Also ich finde das nicht belastend.

Vorteilhaft ist freilich auch die damit einhergehende Freiheit, sich im Bedarfsfall ohne Einschränkungen innerhalb weniger Minuten von seinem Dienstleister (Bank) trennen zu können.

Ups, ist ja doch umfangreicher geworden als gedacht.

Also noch mal kurz gesagt: Mehrere Konten schaden dem Schufa- Score (anscheinend) nicht, können dem Verbraucher aber vielfach nützlich sein.

Schöne Grüße

Nike 52

Herzlichen Dank!

Richard, du darfst gerne mal deine SCHUFA Auskunft uns zeigen, maskiert natürlich. Würde mich – und andere sicherlich auch – echt einmal interessieren was du dort so eingetragen hast 🙂

Danke für die ausführliche Darstellung und die Erfahrungswerte! 🙂