Visa Card bei der DKB beantragen

Eine Visa-Kreditkarte gehört zu der Grundausstattung, wenn man das kostenlose Girokonto DKB Cash beantragt und von der Bank eröffnet bekommt.

Möchte man alle der außergewöhnlich guten Produktdetails der Bank nutzen, macht es Sinn, mit zwei Visa Cards zu arbeiten. Warum das sinnvoll ist und wie Sie kostenlos eine zweite DKB Visa Card erhalten, erfahren Sie auf dieser Seite.

DKB Visa Card bietet zwei gegensätzliche Optionen an:

- Sparkonto mit monatlicher Zinsgutschrift zum aktuellen Tagesgeldzinssatz

- Abrechnungskonto für Kreditkartenumsätze und Bargeldabhebungen (bis zu einem Monat zinsfreier Kredit)

Problem:

Haben Sie Guthaben auf Ihrer Visa Card, mindert es sich zum Zeitpunkt des Kreditkarteneinsatzes. Für das verbrauchte Guthaben bekommen Sie also keine Zinsen mehr.

Hätten Sie jedoch kein Guthaben auf der Karte, würden Sie bis zur nächsten Abrechnung – das ist maximal ein Monat – einen zinsfreien Kredit der DKB erhalten. Die DKB berechnet niemals Sollzinsen auf der Kreditkarte.

Lösung:

Verwenden Sie zwei Visa Cards der DKB – eine zum bargeldlosen Bezahlen und zum Abheben von Bargeld, die andere als Sparkonto – wie es folgende Grafik zeigt:

Mit 2 Visa Cards werden die hervorragenden Konditionen der DKB optimal (aus-)genutzt!

Beantragung der 2. Visa Card

Bei bereits bestehenden und genutzten Konten ist die Beantragung schnell und einfach. Falls Sie noch nicht Kunde der DKB sind, gehen Sie über diesen Link auf www.dkb.de und beantragen erst mal das Konto DKB Cash.

Nach einigen Monaten kommen Sie wieder auf unser Spezial-Portal zurück und folgen der Anleitung, wie man die zweite Visa Card erfolgreich beantragt.

Sie werden verstehen, dass die Bank jeweils Gebühren zu bezahlen hat, auch wenn für Sie die Visa Cards und die Bargeldabhebungen überall auf der Welt kostenfrei sind. Deswegen sind die Chancen, eine zweite Visa Card zu erhalten, am größten, wenn die Bank sieht, dass man die erste auch nutzt. Alles klar?

Beantragungsprozess in 4 Schritten

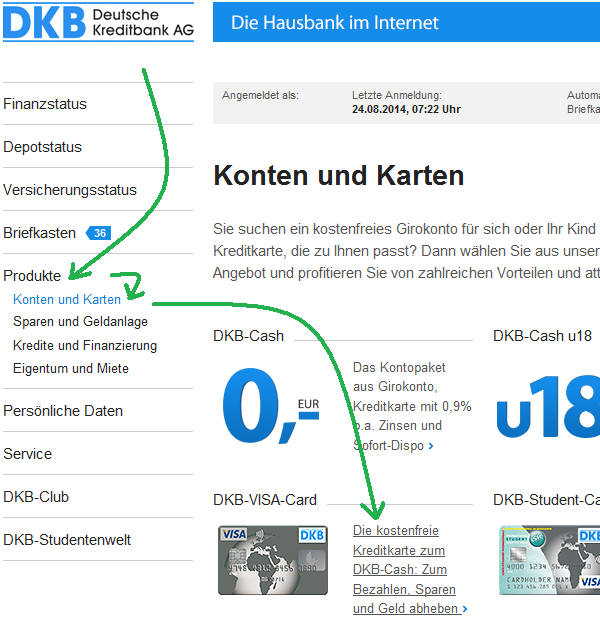

1. Als Kunde auf dkb.de einloggen

Loggen Sie sich in das Online-Banking der DKB ein und klicken Sie in der linken Navigationsleiste auf „Produkte“, dann öffnet sich ein Untermenü „Konten und Karten“. Hierauf geklickt lädt eine neue Seite. Nun klicken Sie auf den Erklärungstext neben der DKB Visa Card, so wie es die Pfeile in der Grafik anzeigen.

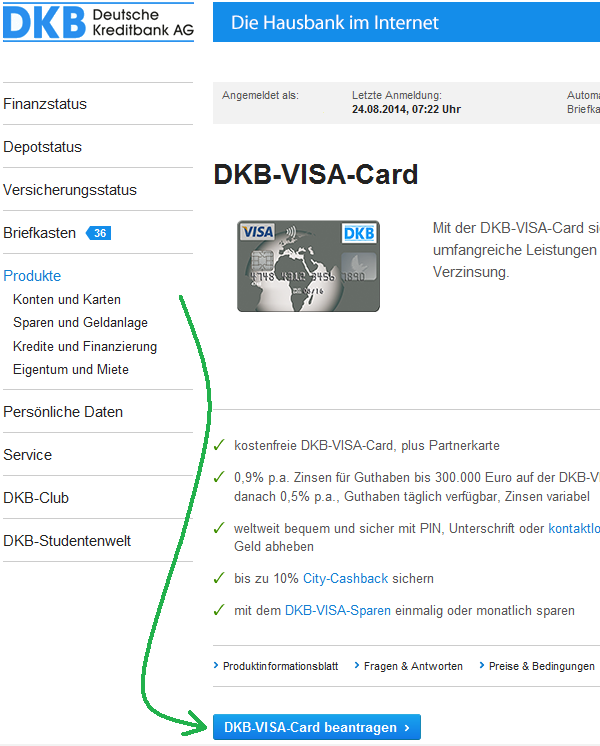

2. Menü DKB-VISA-Card beantragen aufsuchen

Übersichtsseite, die die allgemeinen Vorteile und Konditionen der DKB Visa Card anpreist. Klicken Sie auf den Button „DKB-VISA-Card beantragen“.

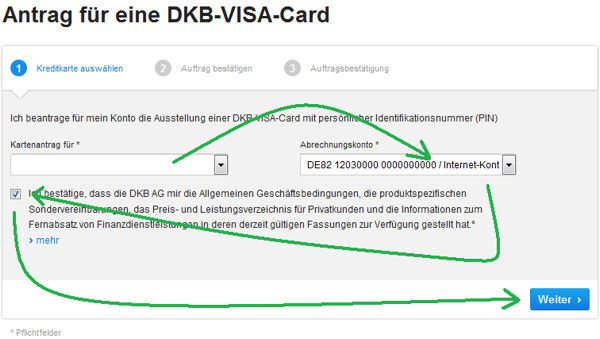

3. Zuordnung von Kontoinhaber und Konto

Auf dieser Seite wird ausgewählt, für wen die zweite Visa Card beantragt wird. Sollten Sie nicht Inhaber eines Gemeinschaftskontos sein, sind das stets Ihr Name und Ihr Girokonto. Bei Gemeinschaftskonten findet man im Menü eine Auswahl.

Klicken Sie das Häkchen an, damit sie auf „Weiter“ klicken können und auf die nächste Seite gelangen.

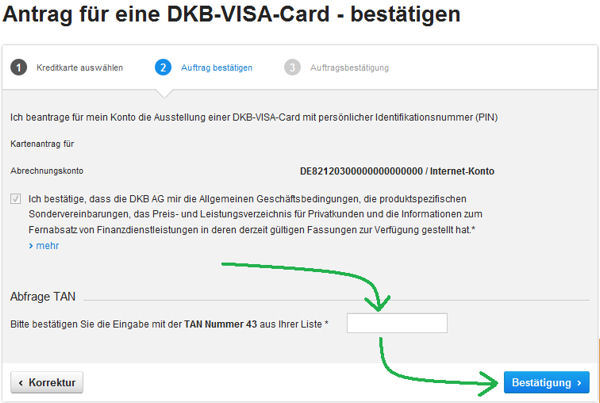

4. Bestätigung mit TAN-Eingabe

Bestätigen Sie Ihren Antragswunsch mit der Eingabe einer TAN.

Was nun?

Innerhalb weniger Tage wird die DKB eine Entscheidung über die Ausstellung einer zweiten DKB Visa Card fällen. Da auch die DKB die clevere Strategie kennt, die immer mehr Kunden mit einer weiteren Visa Card nutzen, ist die Wahrscheinlichkeit sehr hoch, dass die neue Visa Card genehmigt wird.

Schließlich liegt es auch im Interesse der Bank, wenn die Kunden zufrieden sind und die DKB zunehmend als Hausbank nutzen. Charakteristisch für eine Hausbank ist, dass Kunden mehr als ein Produkt nutzen, also beispielsweise Sparkonto und Kreditkarte.

Bis zur Zusendung der Karte können zwei Wochen vergehen, weil diese ja individuell hergestellt werden muss.

Individueller Verfügungsrahmen der Kreditkarten

Meist ist die zweite Visa Card ebenfalls mit einem zusätzlichen, aber geringen Kreditrahmen ausgestattet. Beispielsweise 100 oder 500 Euro. Die Kreditrahmen können von Ihnen individuell auf alle bestehenden Karten verteilt werden.

Möchten Sie beispielsweise die zusätzliche Visa Card nicht als Sparkonto verwenden, sondern als Reisekarte im Ausland oder als separate Zahlungskarte im Internet (weil das Betrugsrisiko im Internet höher ist) verwenden, können Sie entsprechend Ihren Bedürfnissen die Verfügungsrahmen anpassen.

Beispiel:

- 2.000 Euro für Visa Card 1 (alltägliche Nutzung im Inland)

- 1.000 Euro für Visa Card 2 (Nutzung auf Auslandsreisen oder im Internet)

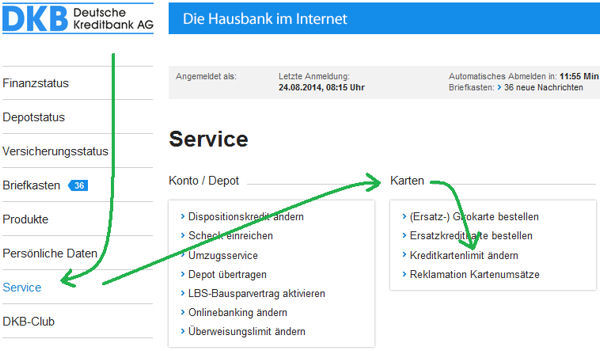

Änderung der Kreditkartenlimite (Verfügungsrahmen)

Den Online-Antrag zur Änderung der Kreditkartenlimite finden Sie in der linken Navigationsleiste unter dem Menüpunkt „Service“, „Karten“ und dann „Kreditkartenlimit ändern“. Alternativ kann man eine Nachricht an den Kundenservice schreiben. Aus meiner Erfahrung kann das Sinn machen, wenn man an zwei Karten gleichzeitig die Limite ändern möchte, damit keine Missverständnisse auftreten.

Auf diesem Weg kann man auch das Kreditlimit erhöhen oder absenken lassen …

Haben Ihnen die Möglichkeiten der DKB gefallen und Sie sind noch nicht Kunde, folgen Sie unserer Empfehlung und beantragen Sie jetzt das geniale Konto mit Visa Card der DKB: www.dkb.de.

Deswegen ist der Einsatz von zwei Visa Cards bei der DKB richtig sinnvoll, um wirklich alle Vorteile richtig (aus)zunutzen!

Weitere hilfreiche Seiten zur optimalen DKB-Nutzung:

Bildmaterial: Eisenhans & Jakub Krechowicz (beide fotolia.com)

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Eine Nachfrage zur zweiten DKB-Visa-Karte: diese wird dann wahrscheinlich – genauso wie die erste auch schon – in der Schufa mit Limit aufgeführt, oder? Wenn dem so ist, kann das evtl. zu einem etwas schlechterem Schufa-Score führen (je nachdem wieviele Kredite und Kreditkarten man sonst noch so hat). Als ADAC-Mitglied wäre dann u.U. die ADAC Prepaidkarte eine Alternative (kostet 36,- im Jahr wenn ich das richtig erinnere) – ist schufafei und da kann man zumindest im Ausland überall kostenlos abheben (im Inland bin ich mir nicht sicher). Grüße!

Hab nochmal nachgeschaut: sind 24.-/Jahr und 12.-/ Jahr für die Partnerkarte:

http://www.adac.de/produkte/finanzdienste/kreditkarten/kreditkarten_leistungen-starter.aspx

Inlandsabhebung kostet leider 2,50.

Lohnt sich daher wohl nur im Auslandseinsatz (Wechselkurse waren bis jetzt immer exakt Referenzkurs ohne Aufschlag).

Gibt auch eine Reihe weiterer Zusatzleistungen – siehe Link beim ADAC (Tankrabatt usw.)

Grüße!

Richtig, sowohl die erste wie die zweite Kreditkarte werden in der Schufa vermerkt. Das sieht so aus:

Ist Ihnen etwas aufgefallen?

Die DKB lässt dort nicht die Kartenlimite eintragen.

Eine zweite Kreditkarte bei ein und derselben Bank führt definitiv nicht zu einer schlechteren Schufa! Das ist absolut neutral.

Niemand sollte sich von solchen Vermutungen abhalten lassen die zweite kostenlose Visa Card von der DKB zu holen!

Hallo,

der Disposiotionskreditbetrag des Girokontos wird doch durch die DKB an die Schufa gemeldet. Bei mir ist er jedenfalls seit 2013 wie folgt hinterlegt, ohne das ich den Dispositionskredit in aktiver Verwendung habe.

„Kredit auf Girokonto“, „Gemeldeter Kreditbetrag 500 Euro“, „Datum der Fälligkeit unbefristet“

Ja, das ist so üblich. An die Schufa wird immer die vergebene Kreditlinie gemeldet – nicht der aktuelle Kontostand. 🙂

Hallo,

ich wollte fragen, ob das 2019 immer noch so ist, dass die zweite Kreditkarte kostenlos ist? Bekommt man auch eine zweite Girokarte von der DKB?

Viele Grüße

Paul

Visa Card: ja.

Girocard: nein.

Danke für die schnelle Antwort, Gregor! 🙂

1. Was würde die Girocard bzw. das zusätzliche Girokonto zusätzlich kosten?

2. Kann man, wenn man kein zweites DKB-Girokonto möchte, dann stattdessen ein Unterkonto (ohne Girocard) beim bestehenden DKB-Girokonto aufmachen?

3. Würden ein zweites Girokonto und eine zweite Kreditkarte etwas mit dem Schufa-Score machen? Tanja schrieb ja 2016, dass das zumindest bei einer Kreditkarte nicht so sei.

Ich danke im Voraus für Deine Antwort, Gregor.

Ich wäre für eine Antwort super dankbar! 🙂 Grüße Paul

Vielen Dank für Deine Antworten, Gregor!

Viele Grüße, Paul D.

Ich habe in einem anderen Artikel gelesen, dass man für das U18 Konto auch eine zusätzliche Visa beantragen kann. Wie mache ich das?

Hallo

Der Vorgang zur Beantragung der zweiten Visa Card ist nicht mehr aktuell. DKB hat vor einiger Zeit die Positionen auf der Eingabeseite veraendert. Die Vorgehensweise zur Demo muesste geaendert werden.

Hallo,

ich bin seit kurzem auch bei der DKB. Habe schon etwas Geld von meiner bisherigen Bank überwiesen, allerdings das Konto sonst noch nicht genutzt. Hatte trotzdem versucht eine 2. Kreditkarte zu bekommen, da ich dieses gerne als „Tagesgeldkonto“ nutzen würde. Dies wurde abgelehnt, mit dem Hinweis, dass ich mich gerne noch einmal melden solle, wenn es regelmäßige Einkünfte gibt.

Hat jemand Erfahrungen, was für die DKB regelmäßige Einkünfte sind, muss ich das Konto als Gehaltskonto nutzen oder reicht es jeden Monat selbst Geld auf das Konto zu überweisen? Wann sollte ich es mit der Beantragung der 2. Kreditkarte erneut versuchen?

Hallo,

ist die Beantragung einer weiteren Visa Kreditkarte wirklich kostenlos? Laut dem „Preis- und Leistungsverzeichnis“ der DKB steht, dass eine Ersatzkarte „Zurverfügungstellung einer Ersatzkarte.“ mit 10 € berechnet wird. (Seite 16)

Viele Grüße, Mike

Gute Frage, vielen Dank!

Unter „Ersatzkarte“ wird der Austausch einer bestehenden Karte verstanden. Die 10 Euro fallen übrigens selten an (eigentlich nur bei Verschulden des Kunden). Wenn die Karte beispielsweise ohne Kundenverschulden defekt ist, wird sie so ausgetauscht.

Meine zweite Karte habe ich schon seit vielen Jahren und noch nie eine Gebühr dafür bezahlt. Die zweite Karte wird aber nur ausgestellt, wenn die erste tatsächlich genutzt wird und nachvollziehbar ist, dass der Kunde die eine Karte zum Bezahlen und die andere zum Sparen nehmen möchte. Auch wenn uns die Karten nichts kosten, bei der Bank fallen natürlich Kosten an.

Und das praktische daran ist zudem auch das man eine größere Anschaffung oder Rechnung, welche den Rahmen der Hauptkarte übersteigt dann ganz bequem ohne vorherige Umbuchung direkt mit der zweiten VISA Karte aus dem Guthaben bezahlen kann.

Da kommt mir grad eine Idee für einen weiteren Nutzen der zweiten Karte der eigentlich klappen sollte:

Im Urlaub beim Hotel Check In bzw. Mietwagen Abholung oder bei Buchung vorher die Spar VISA hinterlegen und beim Check Out bzw. Mietwagen Abgabe über die Haupt VISA abrechnen lassen.

Und da beides gleichwertige VISA Kreditkarten sind sollte es auch im Hotel oder Mietwagenstation keine Probleme geben, vorausgesetzt die können zur finalen Abrechnung dann eine andere als die hinterlegte Karte verwenden.

So meine Theorie sollte es sich diese Kautionshinterlegungen zinsneutral verhalten da keine Buchungen stattfinden.

Das blockierte Sparguthaben würde da man es eh nicht ausgeben möchte nicht weiter stören. Vorteil wäre dann jedoch das dieses nicht im Kreditrahmen der Hauptkarte im Urlaub zum Bezahlen und Geld abheben verwendet wird blockiert ist.

Was meint ihr? Denkfehler sollte das so klappen wie ich das durchspiele?

Ja, das ist eine hervorragende Idee!

Bei manchen Hotels ist es ratsam beim Check-In gleich vermerken zu lassen, dass man mit einer anderen Karte die Rechnung bezahlen möchte. Ist mir schon mal passiert, dass das Hotel etwas vorschnell war.

Mittlerweile gibt es bei der DKB die Möglichkeit ein VISA Tagesgeldkonto (quasi eine virtuelle Kreditkarte) zu beantragen. Das kann man zusätzlich zur normalen Kreditkarte tun.

Hallo liebes DK.org-Team,

kann man bei der DKB ein zweites oder gar mehrere Visa Tagesgeldkonten (Unterkonten) für unterschiedliche Sparziele anlegen oder ist das Visasparen auf ein(e) Tagesgeldkonto/virtuelle Kreditkarte pro Kunde begrenzt?

Gute Frage! Es ist begrenzt auf eine virtuelle Visa Card und somit auf ein „Tagesgeldkonto“. Bis zu 9 Tagesgeldkonten können Sie bei der RaboDirect eröffnen. Das wäre meine Empfehlung.

Hallo,

Es ist möglich, mehrere virtuelle Kreditkarten (Tagesgeldkonten) zu beantragen. Wieviel gehen, weiss ich nicht, jedenfalls habe ich eine normale Kreditkarte und zwei virtuelle.

Vielen Dank für den Tipp. Das ist eine gute Ergänzung zum

DKB-Cash/Visa-Sparen bzw. zum Kontensystem zur finanziellen Freiheit.

Kann ich nur die Visakarte beantragen, ohne ein Girokonto zu eröffnen?

M.f.G.

Gabriele Kroll

Bei der DKB gibt es die Visa Card automatisch zum Girokonto dazu, aber nicht ohne.

Das genannte Problem / Motivation (s. unten) hat allerdings einen Haken:

Wenn ich den entsprechenden Betrag nicht auf meine VISA-Karte als Guthaben auflade, dann muss er zumindest auf dem Girokonto verbleiben (denn am 22. eines Monats wird hier die Kreditkarte abgeglichen). –> Ich bekomme keine Zinsen für den „geparkten“ Betrag auf dem Girokonto.

Wenn ich allerdings zu Monatsbeginn das Geld als Guthaben auf die VISA-Karte lade bekomme ich wenigstens tageweise bis zum Zahlungseinsatz die Zinsen für jeden einzelnen Euro (der sonst als Puffer für den Kreditkartenausgleich auf dem Girokonto liegen würde).

Um wirklich den Profit (wie in dem Beispiel beschrieben) zu schlagen, müsste man zu Beginn des Monats den gesamten Betrag auf die „Spar-VISA“ laden und am 21.ten wieder einen entsprechenden Betrag aufs Giro-Konto, um den Kreditkartenausgleich stemmen zu können. Sehe ich das so richtig?

—–

“

Problem:

Haben Sie Guthaben auf Ihrer Visa Card, mindert es sich zum Zeitpunkt des Kreditkarteneinsatzes. Für das verbrauchte Guthaben bekommen Sie also keine Zinsen mehr.

Hätten Sie jedoch kein Guthaben auf der Karte, würden Sie bis zur nächsten Abrechnung – das ist maximal ein Monat – einen zinsfreien Kredit der DKB erhalten. Die DKB berechnet niemals Sollzinsen auf der Kreditkarte.

„

Weißt jemand, ob man bei der DKB, wenn man schon zwei Girokonten jeweils mit Kreditkarten für sich selbst hat, auch noch ein Gemeinschaftskonto auf machen kann? Daran würden dann wieder zwei Giro- und zwei Kreditkarten hängen (für jeden Partner jeweils eine Giro- und eine Kreditkarte). Ansonsten ist die ING natürlich für Gemeinschaftskonten noch gut nutzbar, aber die DKB interessiert mich auch.

Danke für eure Antworten und Erfahrungen.

Viele Grüße

Dominik

Genau diese Kombi haben wir bei der DKB.

Zumindest bei mir und meiner Partnerin hat das geklappt, auch noch ein zweites Gemeinschaftskonto für meine ehemalige WG.

Ein drittes persönliches Konto wurde wiederum abgelehnt

Ja, ist möglich, sofern das interne Bonitätsrating stimmt.

Habe selbst zwei Girokonten auf meinen Namen, daneben zwei Gemeinschaftkonten mit jeweils verschiedenen Personen.

Ich möchte natürlich nicht in Frage stellen, warum Du zwei DKB-Girokonten benötigst.

Lasst mich von _meinem_ Aufbau kurz berichten, der vllt eine alternative „Lösung“ auf Dein Vorhaben ist:

– 1 Gemeinschaftskonto mit je einer Visakarten auf Patent A und B (+ Girocards)

– 1 Privat-Girokonto mit wieder einer Visakarte (+ Girocard)

– über das kostenlose DKB-Vermieterpaket aktuell zwei weitere Konten zur besseren Organisation (ohne Karten)

Bei Bonität ist das Möglich, ja.

Die Frage ist nur ob es Sinn macht 3 Konten bei der gleichen Bank zu haben. Falls die DKB mal nicht zur Verfügung steht kommst du sonst an keins deiner Konten. Zudem würden 3 DKB Girokonten und 3 DKB Kreditkarten in der Schufa stehen.

Ich würde wenn es nötig ist das Konto bei einer anderen Bank eröffnen. Wir haben unser Haushaltskonto bei der ING und sind damit sehr zufrieden. Wenn es Schufa-frei sein soll kannst du dir Moneyou Go mal anschauen.

Viele Grüße

Daniel

Hallo zusammen und vielen Dank für die hilfreichen Antworten! Ich habe sowohl zwei Giro- und Kreditkarten-Konten und das Vermieterpaket (für mich). Ich lese raus, dass auch noch ein Gemeinschaftskonto für meine Partnerin und mich möglich wäre. Ich gebe Daniel aber recht, dass es im Sinne der Flexibilität und Handlungsfähigkeit eher sinnvoll ist, zur ING für das Gemeinschaftskonto zu gehen. Mit MoneyYou habe ich noch keine Erfahrungen. Kann man das am Desktop bedienen (nicht nur per App) und bekommt kostenfrei zwei Giro- und/oder Kreditkarten wie z.B. bei der DKB?

Bei der ING mache ich jetzt per Kunden-werben-Kunden ein Girokonto + Tagesgeldkonto auf und ein Depot, für das es gerade jeweils 50 € gibt. Dann würde ich das Gemeinschaftskonto als separates Konto nachziehen. (Leider kann man sich nicht für Girokonto, Tagesgeldkonto, Gemeinschaftskonto UND Depot separat werben lassen und eine Neukundenprämie bekommen. 😉 ) Schade nur, dass die kein Chip-Tan haben …

Viele Grüße

Dominik

Guten Morgen,

ich wollte gestern – wie oben beschrieben – eine zweite Visa Card als Sparkonto beantragen. Leider ist dies so nicht mehr möglich. Die nette Dame die mich dann von der DKB anrief, hat mich um ca. 3 Monate Geduld gebeten weil eine Erweiterung kommen soll. Da viele Leute so ihr Geld sparen/sparen wollen, soll eine Lösung kommen wie dies auch ohne zweite Karte geht. Leider habe ich nicht verstanden, wie genau die Lösung aussehen wird und verraten durfte sie eigentlich auch noch nichts.

Da Sie hier der Profi sind und vermutlich gute Connections haben, halten Sie uns doch bitte mal auf dem Laufenden was da kommt und wann. Ihnen wird man vermutlich mehr sagen, als mir…

Vielen Dank, Corinna

Ist dies korrekt oder gibt es hier weitere Erfahrungen wie man auch heute noch eine zweite DKB Visa Card bekommen könnte?