DKB oder Gebührenfrei MasterCard Gold?

Nicht für alle ist die DKB Visa Card zu 100 % ideal. Größter Kritikpunkt ist die gleichzeitige Eröffnung eines Girokontos, auch wenn es völlig kostenlos ist.

Aber ist eine alleinstehende Kreditkarte wirklich besser?

Es kommt auf Ihr persönliches Nutzungsverhalten und darauf, auf was Sie Wert legen, an. Nutzen Sie nachfolgenden – detaillierten – Vergleich und treffen Sie Ihre persönliche Entscheidung!

Vergleich in den wichtigsten Details:

DKB Visa Card gegen Gebührenfrei MasterCard Gold

DKB Visa Card |

Gebührenfrei MasterCard Gold |

|

| Jahresgebühr | kostenlos! | |

| Eröffnung eines angeschlossenen Girokontos? | ja (kostenlos) |

nein |

| Beantragung | ► online | ► online |

| Kreditrahmen | ||

| anfänglicher Kreditrahmen (sofort nach Kartenbeantragung) |

100 bis 1.000 Euro | 50 bis 5.000 Euro |

| maximaler Kreditrahmen | 15.000 Euro (bis 3-facher Gehaltseingang) |

10.000 Euro (nach individueller Nutzung) |

| Kann der Rahmen durch Einzahlungen erhöht werden? | ja (Millionenhöhe ist möglich) |

nein |

| Kreditkartenzahlung | ||

| Gebühr für Zahlungen in Euro | kostenlos | |

| Gebühr für Zahlungen in Fremdwährungen | kostenlos | |

| Das ist ein großer Unterschied zu fast allen anderen Kreditkarten. Üblicherweise fällt ein Auslandseinsatzentgelt in Höhe von 1–3 Prozent an! | ||

| Bargeldbezug | ||

| Jeder Geldautomat weltweit, der Visa- bzw. MasterCard akzeptiert | kostenlos | |

| Jeder Bankschalter weltweit, der Visa- bzw. MasterCard akzeptiert | 3 % Gebühr vom Abhebebetrag | kostenlos |

| Fremdwährungsgebühr | kostenlos | |

| zinsfreier Zeitraum | ||

| für Kartenzahlungen | bis zum 22. des Folgemonats (maximal 4 Wochen) |

bis zum 20. des Folge- bzw. Zweitfolgemonats (maximal 7 Wochen) |

| für Barabhebungen | – | |

| Kreditzinsen | ||

| … wenn man alle Bedingungen clever einhält … | 0 Prozent | |

| für Kartenzahlungen | 6,90 % ab dem Tag der Verrechnung mit dem Girokonto (Dispozinssatz) | 19,94 % ab dem Tag des Kartenumsatzes (nur bei Nutzung der Teilzahlungsfunktion) |

| für Barabhebungen | 22,90 % ab dem Tag der Abhebung | |

| Wie umgeht man die Kreditzinsen? | am Tag der Verrechnung (22. des Monats) genügend Guthaben auf dem Girokonto haben | bis zum Fälligkeitstermin (20. des Monats) 100 % der Kartenumsätze überweisen bzw. bei Bargeldabhebungen am Tag der Abhebung das Geld überweisen |

| Service und Extras für smarte Bankkunden | ||

| Telefonischer Kundenservice | ja Mo–So 0–24 Uhr |

|

| Notfallkarte binnen 48 Stunden weltweit | ja (kostenlos) |

|

| Notfallbargeld (sofort bei Western Union abholbar) | ja (3 % Schaltergebühr) |

– |

| Online-Tresor (für wichtige Dokumente) | ja (kostenlos) |

– |

| Versicherungspaket | – | ja: Reise-Rücktrittskostenversicherung Auslandsreise-Krankenversicherung inkl. Rücktransport Reise-Unfallversicherung Reisehaftpflichtversicherung Reisegepäckversicherung Verkehrsmittel-Unfallversicherung |

| Kartenbeantragung | ||

| Wohnsitz | Deutschland, Österreich, Schweiz + Auslandsdeutsche | Deutschland, Österreich (► www.free.at) |

| Kreditkarte beantragen: |  www.dkb.de |

www.gebuhrenfrei.com |

| Bitte geben Sie mir Feedback über die Kommentarfunktion für welche Kreditkarte Sie sich entschieden haben. Gerne auch warum. So können wir besser in nachfolgenden Artikeln auf die smarte Nutzung (Tipps + Tricks eingehen). Herzlichen Dank für die Wahl von DeutschesKonto.ORG zur Recherche! |

||

Stimmen aus unserer Community

Gebührenfrei MasterCard Gold:

„Bei der MasterCard Gold habe ich innerhalb weniger Monate eine Kreditlinie von 3.000 Euro bekommen und das bei nur 300 Euro Lehrlingsvergütung.“

Johannes Sattler aus Wien

„Nach der Kreditkartenabrechnung habe ich 2 ½ Wochen Zeit, das Geld zu überweisen, und alles bleibt schön zins- und gebührenfrei.“

Susanne von Dobschütz aus Augsburg

DKB Visa Card:

„Von der Beantragung der DKB Kreditkarte, bis zur Übersendung mit Karte/Pin etc hat es gerade mal 12 Tage gedauert.“

Steffi Staffbull

„Bin absolut zufrieden und mit dem neuen Design kann sich die Karte sogar sehen lassen.“

Oliver Rosenow aus Dortmund

Weitere und ausführlichere ► Feedbacks zur DKB lesen.

Auch Feedback oder Tipps geben?

Über die Kommentarfunktion am Artikelende können Sie Ihr Feedback zur DKB Visa Card bzw. Gebührenfrei MasterCard Gold hinterlassen oder sich mit anderen smarten Bankkunden über Tipps und Tricks austauschen.

Auf Ihre Erweiterungen freue ich mich, herzlichen Dank!

Redaktion: Tipps zur Nutzung der Kreditkarten

Schauen wir uns zuerst den Knackpunkt der jeweiligen Kreditkarte an:

-

Gebührenfrei MasterCard Gold der Advanzia Bank

Das Bargeldabheben ist zwar wirklich gebührenfrei, aber bereits am Tag der Bargeldabhebung beginnt die Zinsberechnung und der Kreditzinssatz der Advanzia Bank gehört zu den höchsten im Land.

Tipp: Vermeiden Sie Bargeldabhebungen mit der Karte oder überweisen Sie sofort den abgehobenen Betrag vom Girokonto auf das Kreditkartenkonto, so dass Sie maximal für einen Tag Zinsen bezahlen. Laut Auskunft des Anbieters ist es nicht möglich, Guthaben auf der Kreditkarte zu parken (gehen Beträge deutlich über den Kreditsaldo hinaus, werden sie zurück überwiesen).

-

DKB Visa Card

Um einen größeren Kreditrahmen zu bekommen, ist es erforderlich, dass der Gehaltseingang auf das automatisch miteröffnete Girokonto gelegt wird. Alternativ kann man Geld auf das Girokonto überweisen und intern auf die Kreditkarte umbuchen, quasi die Visa Card aufladen.

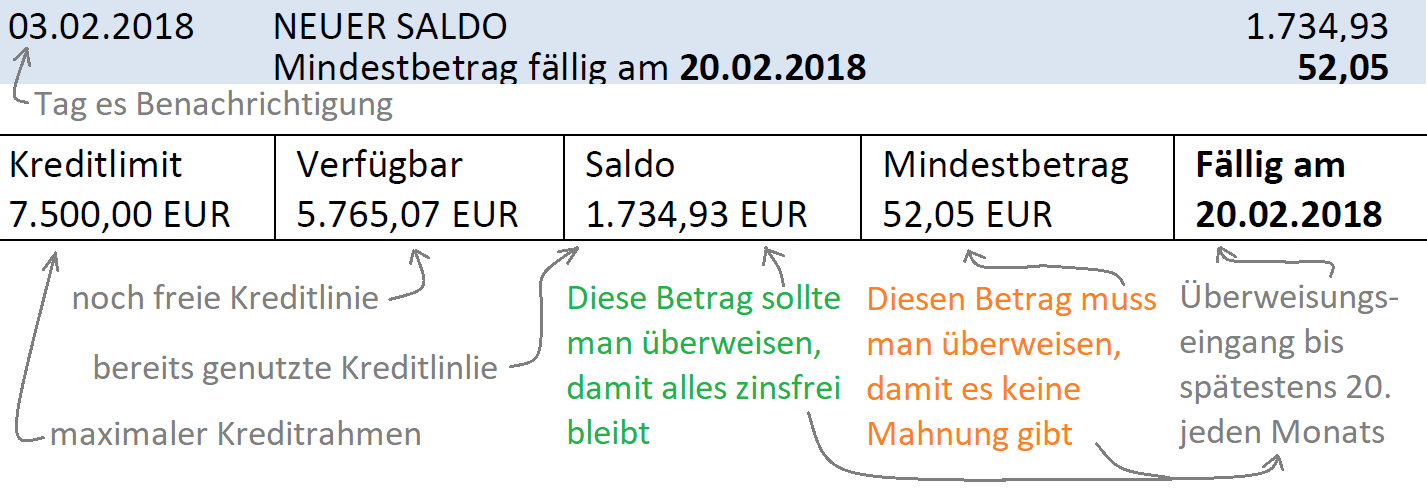

So funktioniert die Abrechnung bei der Mastercard Gold

Am 3. jeden Monats erhalten Sie die Abrechnung aller Kreditkartenumsätze sowie die Übersicht über Ihre maximal mögliche Kreditlinie, die freie Kreditlinie, den bereits genommenen Betrag sowie die Zahlungsmodalitäten.

Damit diejenigen, die noch nicht Kunden sind, wissen, wie das aussieht, hier ein Bildschirmfoto mit Erklärungen:

Leicht verständlich und umsetzbar, oder?

Bei der DKB wird der vollständige Betrag automatisch vom DKB-Girokonto eingezogen.

Das wirklich smarte an der jeweiligen Kreditkarte:

-

Aufbau des Kreditrahmens durch Kartennutzung – MasterCard Gold

Wie kann das sein, dass ein Auszubildender mit einem monatlichen Lohn in Höhe von nur 300 Euro einen Kreditrahmen von 3.000 Euro eingeräumt bekommt? Ja, er hat den Kreditrahmen „trainiert“.

Das geht so: Zahlen Sie in den ersten 2–3 Monaten den Rechnungsbetrag (siehe Kreditkartenabrechnung) stets pünktlich zurück. Sie werden automatisch ein höheres Limit bekommen. Das Limit kann sich in mehreren Runden erhöhen. Auskunft erhalten Sie monatlich mit jeder Abrechnung.

Je intensiver Sie die Karte nutzen und trotzdem zuverlässig bleiben, umso mehr erhöht sich der Kreditrahmen. Teilzahlungen sind natürlich vollkommen okay – daran verdient die Bank ja –, aber bitte immer pünktlich wenigstens 3 Prozent, aber mindestens 30 Euro bis zum 20. des Monats als Ausgleich auf das Kreditkartenkonto überweisen.

Maximal sind 10.000 Euro Kreditlinie ganz ohne Gehaltseingang und je nach Bonitätsabfrage sogar ganz ohne Gehaltsnachweis oder sonstigen Dokumenten möglich. Es zählt ziemlich stark die tatsächliche Nutzung der Karte!

-

Abheben von Bargeld zins- und gebührenfrei weltweit – DKB Visa Card

Als DKB-Kunde werden Sie niemals erleben, dass Ihnen die Bank Kosten für die Abhebung am Automaten berechnen wird. Ganz egal, welchen Geldautomaten Sie im In- und Ausland nutzen.

Insbesondere auf Reisen macht das Sinn, weil Beträge, die Sie in Fremdwährung abheben, automatisch zum günstigen DKB-Wechselkurs abgerechnet werden. Damit sparen Sie sich jegliche Form von Wechselspesen, denn ein Auslandseinsatzentgelt fällt bei der DKB nicht an.

Zudem sind alle Barabhebungen bis zur automatischen Verrechnung mit dem DKB-Girokonto zinsfrei! Quasi ein zinsfreier Barkurzkredit.

Was kommt für Sie in Frage?

Via Kommentarfunktion zu erfahren, wie Sie die beiden hier verglichenen Kreditkarten nutzen oder nutzen wollen, darauf freue ich mich. Herzlichen Dank!

Kann man DKB und Advanzia Bank kombinieren?

Ja! Das ist sogar eine außerordentlich gute Idee:

- Sie haben dann sowohl eine Visa- als auch eine MasterCard.

- Beide verursachen Ihnen keine Kosten ganz unabhängig vom Umsatz.

- Bargeld heben Sie tendenziell mit der DKB Visa Card ab – falls ein Automat diese Karte nicht akzeptieren sollte, wechseln Sie einfach auf die MasterCard (das kommt bei einigen wenigen Sparkassen in Deutschland vor).

- Reisen buchen Sie über die MasterCard Gold, um in den Genuss der zahlreichen Reise- und Krankenversicherungen zu kommen.

- Mit zwei sich super ergänzenden Karten brauchen Sie vielleicht auch nicht den Notfallservice (den beide anbieten) in Anspruch nehmen – können Sie aber!

Bereit loszulegen und Ihr Kartenportfolio sinnvoll zu ergänzen?

Ausführliches Video für Sie mit weitreichenden Erklärungen (31 min)

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ich fahre ganz gut mit beiden Karten.

In Ländern mit Fremdwährung nutze ich lieber die Advanzia, falls die Gefahr besteht, dass – entgegen der Vorgaben von VISA bzw. Mastercard – ungefragt DCC (Direct Currency Conversion mit oft extrem schlechten Wechselkursen) angewandt werden soll.

Für mich ist das eine Form von Betrug, ist mir schon hier und da passiert, besonders in Restaurants. In diesem Fall kann ich bei der Advanzia die Unterschrift verweigern, stattdessen schreibe ich auf den Händlerbeleg, dass ich nicht einverstanden bin mit DCC.

Mit der DKB VISA funktioniert das nicht so schön, da die PIN ggf. abgefragt wird, *bevor* man DCC auf dem Beleg erkennen kann.

Spannend, dass ist ein sehr wertvoller Tipp. Herzlichen Dank dafür!

Doch wie läuft es nach deiner schriftlichen Dokumentation auf dem Ausdruck? Technisch läuft die Zahlung durch – egal ob du unterschreibst oder nicht. Oder wird da noch storniert bzw. von dir reklamiert?

Ich mache es in Polen (sehr DCC-„verseucht“) wie J.F.

Wenn in EUR agerechnet wurde, verweigere ich die Unterschrift und verlange einen Stornonachweis und Neubelastung in Landeswährung.

Wenn das verweigert wird, gibt es einen Chargeback.

(Näheres siehe http://besttravelcreditcards.org/initiating-a-charge-back-to-recover-unauthorized-dcc-fees-pay-in-your-currency-charges/ )

Sie haben Recht. In der Tat gibt es für Niemanden die perfekte Kreditkarte oder doch? Wenn es eine gibt also „Kostenlos, zinsfreier Kredit und sehr gutes Limit bzw. Limitaufbau ist das nach meinen Erfahrungen nur die Barclaycard von Visa.

Bei der Mastercard Gold, (alleine die Bezeichnung nochmals auf der Karte ist schon ein kleiner Schwerz) ist es leider nicht der Fall. Auch ich gehörte einst zu den Kunden (Zufallsprinzip?) die mit nur 50 Euro anfangen durften wobei die meisten Leute diese dann auch zurücksenden weil man damit nichts anfangen kann. Warum dann ein Student oder eine Person mit nur geringer Bonität und ebenso schlechten Einkommen zum Teil gleich 5000 Euro bekommt ist aus professioneller oder Sicht eines Bankers nicht mehr nachvollziehbar. Auch wird nach Aussage des Kundenservice weder die Schufa (wird jedoch eingemeldet) noch das Gehalt zur Beurteilung herangezogen. Dieses wären aber die einzigen richtigen Kriterien dafür. Da die Advanzia in dieser Hinsicht völlig abweicht und völlig undurchsichtig ist hat es mich abgestoßen dort weiterhin Kunde zu bleiben. Von dem miserablen Kundenservice am Telefon (das Internet ist voll von Beschwerden darüber) einmal abgesehen. Und die beigefügten Versicherungen entbehren jeglicher Grundlage. Im Ernstfall sollte man sich bezüglich der Leistung auf keinen Fall verlassen sonst ist man leider verlassen. Es ist immer Ratsam eine separate Versicherung gegen Gebühr zu buchten damit einem im Notfall auch keine Nachteule enstehen. Zahlen kann man natürlich mit der Karte überall wie mit jeder anderen Kreditkarte auch. Wobei in diesem Fall die DKB der Vorzug zu geben ist, da diese nämlich auch die Möglichkeit bietet selbst seinen Rahmen zu entsprechend anzupassen (durch Einzahlung) und auch Auslagen zurückerstattet und selbst bei der Überziehung nicht solche Wucherzinsen verlangt wie die Advanzia.

Wie man bei Barclaycard die Kreditlinie aufbaut, darüber haben wir hier berichtet.

… das Smarte an uns smarten Bankkunden ist, Bankangebote in Auszügen so zu nutzen, wie es optimal zu einem selbst passt. Tatsächlich zahlen mehr als die Hälfte der Kunden überhaupt keine Kreditzinsen, weil sie pünktlich das Konto ausgleichen. Von unser Community werden es vermutlich deutlich mehr als 90 Prozent sein. Der Zinssatz kann also hoch sein wie er will. 😉

da haben Sie Recht. War auch nur im allgemeinen angesprochen. Für mich ist DKB Visacard und Barclay Visa Card eine unschlagbare Kombination die nicht zu überbieten ist. Und selbst als Einzelprodukte auch durch die Advazia nicht zu übertreffen.

Ich nutze seit Jahren beide Karten in Kombination und fahre damit sehr gut.

Das max. Kreditlimit liegt laut anderen Erfahrungen bei mind. 22.000€. Darüber wurde bereits hier diskutiert:

https://www.deutscheskonto.org/de/advanzia-erfahrungen/

Zusätzlich gibt es hier noch einen dritten sehr ausführlicher Artikel zur Gebührenfrei MasterCard Gold:

https://www.deutscheskonto.org/de/gebuehrenfrei-mastercard-gold/

Ja, vielen Dank für das Posting unser internen Links. Die 10.000 Euro als maximale Kreditlinie habe ich von der Bank gesagt bekommen (was aber nicht bedeutet, dass das wirklich das Ende der Fahnenstange ist).

Ich würde mich sehr freuen, wenn einer unser Leser mir seine Kreditkartenabrechnung als Dokumentation eines höheren Limits zur Verfügung stellt. Gerne passe ich unseren Artikel an, denn es macht ja für einige Leute Sinn nach oben hin offen zu sein bzw. zu wissen, dass bei 10.000 Euro nicht Schluss ist!

Hallo Herr Maik, Es mag sein das es ganz wenige Ausnahmen gibt wie in Ihrem Fall aber dieses sind halt auch nur Ausnahmen (was das Limit betrifft). Aber selbst das Limit alleine macht noch keine gute Kreditkarte aus! Davon abgesehen häufen sich seit Jahren die Beschwerden über die Politik der Advazia Bank in vielen Banken und Internetforen ohne das es die Bank einmal zum ändern ihres bisherigen Kurs bewegen würde. Die Vertragspolitik und Auswahlkriterien folgen keiner üblichen Logik was auch immer wieder zu Problemen und Ablehnung führt. Habe auch schon gelesen dass die Bank auch hufig mal die Limits nach Oben udn nach Unten schraubt wie es gerade gefällt… nicht gerade Seriös! Aber davon abgesehen, bringt diese Karte mit dem Limit für Ihren Schufascore rein gar nix da nicht verzeichnet…

Guten Tag,

das tut mir leid, das kann ich aber so nicht bestätigen.

Nachdem ich mir eine Advanzia Kreditkarte beantragt habe, hat die Advanzia eine Schufa-Abfrage durchgeführt und auch die Kreditkarte selbst ist bei mir in der Schufa drin.

Allerdings steht in der kostenlosen Schufa-Selbstauskunft nicht, ob die Höhe auch in der Schufa drin steht. Aber die Karte wird neben den Kreditkarten der dkb aufgelistet und auch die Kreditkartennummer steht in der Schufa gelistet. Also, die Advanzia hat 3 Einträge: Anfrage Bonität – Abschluss Kreditvertrag mit der entsprechenden Nummer und bei den Kreditkarten wird sie ebenfalls gelistet.

Ich glaube also, dass es durchaus sinnvoll sein kann sich eine hohe Kreditlinie zu „trainieren“.

Ich selbst nutze beide Karten. Praktisch finde ich, dass kein Gehaltsnachweis verlangt wird und man somit sich eine hohe Kreditlinie schaffen kann, ohne, dass Kosten entstehen.

Man sollte schon beide Karten haben, da die Advanzia Karte doch recht oft gesperrt wird.

Mitgeteilt wird einem die Sperrung in der Regel per email – also immer erreichbar bleiben.

Man muss dann dort anrufen und bekommt sie in einem 10-15 minütigen Telefongespräch wieder entsperrt. Das kann aus dem Ausland schon extrem ins Geld gehen und nur bei Auslandsaufenthalten ist sie mir bisher gesperrt worden.

Die Hotlines beider Anbieter sind mäßig.

Bei der DKB ist die Erreichbarkeit schlecht und die Problemlösung i.d.R. mit mehreren Anläufen verbunden. Allerdings hatte ich mit der Karte auch kaum Probleme und man kann die Lösungsschleife(!) auch per Kontaktformular/email betreiben.

Bei der Advanzia kommt man mit einem Anruf aus, wenn auch manchmal die Hotline stark belastet ist. Ich empfinde je nach Mitarbeiter dort den Ton der Unterhaltung unhöflich.

Nicht-Gehaltsempfänger wie ich bekommen bei der DKB KEINEN Kredit.

Gebührenfrei ist die DKB-Karte im Auslandseinsatz erst seit kurzem und das auch nur für „Aktivkunden“ mit monatlichem Geldeingang von 700 EUR.

Der Advanzia-Saldo *muss* immer per Überweisung ausgeglichen werden. Wer das vergisst oder nicht kann, zahlt extrem hohe Zinsen.

Fürs Barabheben werden noch höhere Zinsen auch für die pünktlichen Zahler fällig. Für die Bargeldversorgung ist die Advanzia meiner Meinung nach daher nicht zu gebrauchen.

Mit der DKB hatte ich seit vielen Jahren bei Barabhebungen nie Probleme. Das war bis vor ca. zwei Jahren sogar ein Alleinstellungsmerkmal dieser Karte.

Top Kommentar der alles gut erklärt!

Also ich bin seit sehr vielen Jahren DKB-Kunde und auch mir wurde bereits mehrfach die VISA gesperrt. Grund waren immer pauschal angegebene potentielle Missbrauchsmeldungen der internen Sicherheitssysteme. Genauere Auskünfte gab es auch auf Nachfrage nie.

Da dies bereits mehrfach geschehen ist, habe ich mittlerweile bei mir als recht wahrscheinliche Quelle Kleinbeträge (maximal $10) an Crowdfunding-Seiten (gofundme, Patreon und ähnliche) ausgemacht.

Meine VISA war dann immer sofort gesperrt. Eine neue Karte wird dann zwar zugesendet. Dies zieht sich inklusive PIN dann aber fast immer zehn Tage hin.

Da man bei der DKB mit der VISA auch Bargeld abhebt, wird es dann leicht ungemütlich. Nach einem Anruf bei VISA direkt bzw. bei der DKB wird die gesperrte Karte auf Wunsch dann für 15 Minuten freigeschaltet, so dass man an Bargeld abheben kann. Sehr nervig, insbesondere bei den nicht seltenen langen Warteschleifen der DKB.

Nur einmal habe ich erlebt, dass die DKB mich anrief, weil eine verdächtige Kleinbetragstransaktion einen Sicherheitsalarm ausgelöst hatte. Es war eine Spende an das amerikanische Rote Kreuz. Ich bestätigte die Korrektheit der Transaktion und die Sache war erledigt. Warum dies bei den echten Sperren nicht auch so gemacht wird, dürfte wohl am Aufwand bei der Bank liegen. Da ist der Neuversand einer Karte wohl billiger. Zumindest für die DKB. Für mich als Kunden ist es sehr nervig.

Wie stellt die DKB fest, ob es sich um einen Gehaltseingang oder um eine normale Überweisung handelt? Kann es sein, dass es für den Kreditrahmen reicht, Geldeingänge in der entsprechenden Höhe zu haben (ähnlich wie beim Kriterium für Aktivkunden)?

Gute Frage!

Für Überweisungen gibt es unterschiedliche Zahlungsschlüssel. Bei Gehaltszahlungen ist der „SALA“ üblich. Die meisten Arbeitgeber kennzeichnet damit Gehaltszahlungen … möchte jemand aus unser Community etwas hinzufügen? Wir haben ja in den vergangenen Monat öfter mal das Thema gehabt.

Die DKB erkennt aber auch andere Zahlungen automatisch als Gehalt, auch wenn kein SALA-Merkmal gesetzt ist. Mein Gehalt hat z. B. kein solches Merkmal, aber wird dennoch als Gehalt erkannt (daher sind meine Limits für Dispo und Kreditkarte etwa 3x mein Netto-Gehalt).

Vermutlich reicht auch ein entsprechender Verwendungszweck und eine Überweisung von einem abweichenden Kontoinhaber.

Ich hatte früher schon mal versucht, meine z.T. hohen Eingänge mit _Verwendungszweck_ „Gehalt Mai“ oder ähnlich als Gehalt deuten zu lassen.

Hat nichts genutzt.

Auch ein Depotvolumen in beliebiger Höhe beschert einem im Gegensatz zu anderen Banken, bei denen ich ein Depot habe, keinen Kredit.

Super, Danke für diese Ergänzung.

Falls ein Arbeitgeber nicht den SALA-Code überträgt und es nicht anderweitig erkennt wird, genügt häufig eine kurze Mail mit dem Hinweis auf den Gehaltseingang.

Ich habe es hier zwar schon an anderer Stelle erwähnt, weils aber hier hinpasst nochmal: mit der Bankink-Software „Star-Money“ ermöglicht (neben anderen) die Codierung „SALA“ hinzuzufügen. Leider funktioniert es nicht als Dauerauftrag, trotzdem hat mir diese Funktion schon „wertvolle Dienste“ erwiesen ;-).

Interessant. Ich arbeite unter Linux.

Leider reagieren die DKB und andere sehr schnell, wenn das „Gehalt“ ausbleibt.

Nachdem ich mich selbständig machte, wurden innerhalb von drei Monaten alle meine Dispokreditlinien auf Null gesetzt.

Obwohl mein Einkommen als Freiberufler einen schönen Schritt in die richtige Richtung gemacht hat…

Ich kann für Überweisungen nur den javabasierten HBCI- und FinTS-Client Hibiscus empfehlen. Damit lassen sich auch (soweit die Bank das zulässt) Überweisungen mit SEPA-Purpose-Codes tätigen.

Als Banking-Software für mich persönlich nicht geeignet, aber für Überweisungen halt sehr praktisch.

… ja, die Kunst ist es sich selbst ein „fiktives“ Gehalt zu zahlen 🙂

Dkb Konto eröffnet.

Giro + Visa Limit 100€ bekommen – jeweils als Anfang.

Klasse, vielen Dank für dieses Feedback! Jetzt kommt es auf die Kontonutzung an … man muss Geld einzahlen um Karte und Konto nutzen zu können. An der Stelle noch der Hinweis auf unseren Videokurs für DKB-Neukunden ► https://www.deutscheskonto.org/de/dkb/videokurs/

Wie oben schon beschrieben wurde, bin ich der selben Meinung das die Kombination von DKB und Barclay die beste Lösung ist. Ich selber nutze diese und besitze durch Gehaltseingang bei der DKB und antrainieren der Barclaycard einen sehr großen Kreditrahmen bei beiden. Ich habe auch noch nie irgendwelche Probleme gehabt das eine von beiden gesperrt war.

Und wenn man mal in die Lage kommen sollte, warum auch immer, die Kreditzinsen bei der Barclaycard nach den 2 Monaten zinsfreies Zahlungsziel in Anspruch nehmen zu müssen, kann man immer noch einen Zahlungsplan einrichten mit 4,99 bzw. 8,99 Prozent Zinsen…das ist allemal immer noch erträglicher als die +/-20Prozent bei der Advanzia 😁

Die Advanzia hat ein sehr „sensibles“ Betrugserkennungssystem. Schon die kleinsten „Auffälligkeiten“ führen zu einer Sperrung der Karte, über die man leider auch nur sehr zeitversetzt per E-Mail informiert wird.

Meiner Erfahrung nach passiert die Sperrung sehr gern bei Online-Transaktionen bei ausländischen Anbietern oder auch bei PayPal.

„Offline“-Einsätze mit der Karte haben bei mir noch nie zu einer Sperrung geführt, auch nicht bei meinem USA-Trip im Sommer. Den hatte ich der Bank nicht angekündigt, dennoch konnte ich die Karte dort problemlos überall einsetzen.

Sollte die Karte gesperrt werden, muss man sie telefonisch entsperren lassen. Das kostet vor allem Zeit und Nerven… im Ausland ggf. sogar Geld.

Hallo Smarte Bankkunden!

Mal eine Frage zur Advanzia Gebührenfrei Mastercard Gold:

Gelten die Reiseversicherungen nur für gebuchte Pauschalreisen? Ich fahre z.B. jedes Jahr mit dem Auto nach Frankreich. Übernachtungen, Tanken, Maut, Essen usw. könnte man ja auch mit der Advanzia zahlen. Das ganze ist dann halt sehr individuell.

Hallo,

die Reiseversicherungen gelten auch für Privat-PKW-Reisen. Die Voraussetzung hierfür ist, dass Sie 50% der Gesamtreisekosten vor Abreise mit der Kreditkarte bezahlt haben.

Viele Reisen (bes. Autoreisen) zahlt man aber nicht vorab mit Kreditkarte und in deutschen Reisebüros wird man meist schief angeguckt wenn man mit Kreditkarte bezahlen will. Weiterhin weist „Finaztest“ seit Jahren daraufhin, dass die Leitungen der KK-Versicherungen meist (immer?) schlechtere Konditionen und Leistungen enthalten als eigenständige Versicherungen (selbst wenn der selbe Versicherer dahintersteht).

DKB-Visa und Barclay-Mastercard reichen mir persönlich vollkommen. Wo man die Eine nicht mag geht die Andere und mit bis zu 59 Tagen bis zur Ausgleichsabbuchung bei Barclay habe ich mehr Puffer als bisher je gebraucht habe.

Vor einiger Zeit hatte ich beide Karten. Da mein Gehalt damals noch zur Sparkasse ging, war der Kreditrahmen bei der DKB Visa Karte mit 500€ sehr eingeschränkt. Die DKB Karte habe ich überwiegend zum Geldabheben und die Advanzia Mastercard zum bezahlen genommen. Um die viel zu hohen Zinsen zu vermeiden, habe ich den Rechnungsbetrag immer komplett überwiesen. Der Kreditrahmen wurde recht schnell in mehreren Schritten auf 5000€ angehoben. Als mich dann war gut 2 Jahren die Sparkasse mit ihren hohen Gebühren für jede Kontobewegung (Onlineüberweisung, push-tan nochmal extra, Geldeingang, Lastschrift, Kartenzahlung…) komplett zur DKB getrieben hat, wurde dort sofort nach dem ersten Gehaltseingang der Kreditrahmen deutlich erhöht. Da mir eine Karte mit entsprechendem Kreditrahmen jedoch genügt und ich es für übersichtlicher halte alles über eine Karte laufen zu lassen, habe ich die Advanzia Karte dann gekündigt. Gut gefallen hat mir dort der zinsfreie Zeitraum. Etwas nervig fande ich, dass mir nach dem Kauf von Computerspielen (online in den USA und England) die Karte ein paar Mal gesperrt wurde und erst nachdem ich die Umsätze per Mail bestätigt hatte, die Karte wieder freigeschaltet wurde. Außerdem fehlt mir bei der Karte die Möglichkeit kontaktlos zu bezahlen.

Als Fazit würde ich die Advanzia Mastercard allen empfehlen, die bei der DKB kein Konto haben, die aber für das Geldabheben eine andere Karte haben und die unbedingt immer pünktlich die monatliche Abrechnung ausgleichen (können). Erste Wahl bleibt natürlich die DKB! Wer dort bereits Kunde ist, sollte die Bank lieber weiterhin mit Kartenzahlungen unterstützen 🙂

Sehr, sehr mehrwertige Beschreibung des Werdegangs + Erfahrung + Empfehlung. Herzlichen Dank!

Neu ausgestellte Gebuhrenfrei-Mastercards unterstützen kontaktloses Bezahlen (nicht jedoch die Co-Brandings wie payVIP, fluege.de oder die Geschenk-Karte).

Man kann auch die Curve-Mastercard „vorschalten“ (für Privatkunden aus D wird aktuell noch nicht ausgeliefert; ich selvst nutze die Business-Karte und finde sie sehr praktisch).

Mittlerweile gibt es die Curve auch für Privatkunden…

Ich nutze (auf deinen Tip hin) das DKB Konto mit Visa seit letztem Jahr und komme sehr gut damit zurecht. Hatte früher schon eine MasterCard Gold über meine örtliche Sparkasse, war im Kontomodell mit enthalten.

Seit mehreren Gebühren Erhöhungen allerdings nicht mehr (80€ Jahres Gebühr), deshalb finde ich deine Seite sehr informativ und hilfreich. Gerade jobwechsel, aber dann ist eventuell auch die MasterCard Gold und auch der Rahmen Kredit der Ing Diba ein muss. Weiter so!

Klasse!

Falls man noch die alten Gehaltsbescheinigungen nutzen kann, wäre vielleicht gerade noch die Gelegenheit es fix zu machen … sonst muss man ja angeben, dass man erst seit einigen Monaten den Job hat und das wird nicht so hoch bewertet …

Kurze Ergänzung. Meine Mastercard der Advanzia hat die Funktion Kontaktloszahlen, ebenso die DKB Visa.

Die Advanzia steht bei mir in der Schufa.

Die Höhe der Kreditlinie allerdings nur von der DKB.

Advanzia-Kreditlinie steht nicht drin, soweit ich sehen kann.

Ja das ist korrekt, die Advanzia trägt kein Kreditlimit ein.

Die Advanzia Masterxard lässt sich übrigens aus der Schufa entfernen, ich glaube den Hinweis, wie das funktioniert, hatten wir schon mal in den Kommentaren.

Das klingt spannend! Würde mich darüber freuen, wenn man mir das erklären / zeigen könnte, was dafür notwendig wäre bzw. wie das funktioniert.

1.) Advanzia kündigen. Am besten per Fax, dann hast du einen Sendebericht als Nachweis, falls etwas schiefgeht.

2.) Kurze Zeit (1 bis 2 Tage) später die Schufa informieren, dass keine Geschäftsbeziehung zu advanzia mehr besteht.

(idealerweise holt man sich vorher den 100-Tage meineSchufa-Testzugang via gmx.de oder web.de, dort kann man das online per Klick erledigen).

3.) Ein Schufa-Mitarbeiter prüft den Sachverhalt. Du selbst wartest die Antwort ab und checkst, ob der Advanzia-Eintrag rausgenommen wurde.

4.) Sobald aus der Schufa entfernt, einfach das gewünschte Advanzia-Produkt erneut bestellen. Du erhältst dann ein Formular zum Widerruf der Bestellung.

Neue Karte mit altem Limit wird zugeschickt und es sollte kein neuer Eintrag bei der Schufa erfolgen (andere Auskunfteien sind davon nicht zwangsläufig betroffen).

Lieber Gregor,

dein Vergleich wirkt für mich wie ein Vergleich zwischen Äpfeln und Birnen.

Vergleiche lieber mal die DKB VISA mit der Santander 1plus VISA!

Es gibt einen Vergleich zwischen der DKB und der Santander 1 Plus, allerdings bin ich mir nicht sicher, ob der Link gewünscht ist… Falls nicht, darf mein Kommentar gerne einfach gelöscht werden…

Verglichen wird dort auf der Seite die DKB Visa mit der Barclay New Visa und der Santander 1 Plus Visa…

Das dürfte dann eher dem Wunsch entsprechen…

ww.kreditkarte.org/kostenlose-kreditkarten

Ich glaube nicht, dass Gregor ein Problem mit einem anderen guten Kreditkartenvergleich hat. Schließlich geht es ja um unseren Informationsmehrwert. Und wenn er selbst diesen Vergleich nicht anbietet…

Ich selbst finde gerade die Pflicht, bei einer Auslandskrankenversicherung die Reise mit der Kreditkarte bezahlen zu müssen gefährlich. Tut man es nicht, ist man nicht versichert. Deswegen „gönne“ ich mir da auch eher eine Auslandskrankenversicherung, denn die kostet meist nicht sooooo viel.

Auch die Rahmenbedingungen, den Kontoausgleich selbst vornehmen zu müssen stöhnt mich persönlich eher. Deswegen ist die Advanzia Karte nix für mich.

BTW. Ist es heute nicht immer noch so, dass die Bezahlung einer Reise mit Kreditkarte oft Zusatzkosten bedeutet?

Ich kann nur jeden dringend empfehlen, eine anständige Auslandsreisekrankenversicherung abzuschließen!

Nicht nur sind die inkludierten Versicherungen wie beschrieben oft an den Karteneinsatz gebunden; genauso oft sind die Bedingungen auch recht schlecht. Eine gute Auslandsreisekrankenversicherung (siehe Finanztest) kostet für einen Single nur ca. €10 – pro Jahr!! Dieses Geld hat jeder, der ins Ausland fährt.

Hallo zusammen,

habe mir diese Gebührenfrei MasterCard Gold im Okt.2017 zugelegt. Grund war eigentlich, dass Flugticktes bei Zahlung mit einer Gebührenfrei MasterCard Gold günstiger sind/waren. Bei Zahlung mit Visa wurden die Tickets teuerer. Bisher mit der Gebührenfrei MasterCard Gold schon einige Hunderteuro umgesetzt. Alles super gelaufen. Verfügungrahmen ohne besonderen Antrag sofort 5.000€.

Kann diese nur empfehlen.

Spannend, vielen Dank!

Ich habe seit 9 Jahren mein Konto bei der DKB , nutze die Visa Karte allerdings inlands nur zum Geld abheben. Zum Bezahlen nutze ich ausschließlich das Gold Kartendoppel von Eurowings, dahinter steckt auch Barclaycard . Außerhalb Deutschlands kann man damit auch kostenlos Geld abheben, weltweit. Zudem enthält es eine Auslands-Reisekrankenversicherung sowie eine Mietwagen Vollkaskoversicherung. Nebenbei sammelt man auch Meilen, die man später in Prämienflüge einlösen kann. Und die Rechnung wir per Lastschrift eingezogen. Das Goldkarten-Doppel bietet darüber hinaus noch einige Vorteile zusätzlich, wie zb die Fastlane Nutzung. Die Advanzia Karte ist, meiner Meinung nach, einfach total unvorteilhaft. Sie bietet insgesamt keinen echten Mehrwert.

Aber 69€ ab dem zweiten Jahr finde ich schon heftig…

Ich nicht. Kostenlos ist nicht immer die beste Alternative.

Das kann ich nur bestätigen!

Das Eurowings Doppel kostet allerdings auch 70 EUR p.a.

Das ist es mir aber wert.

Deren Hotline ist gut erreichbar und die Mitarbeiter dort freundlich und kompetent.

Sie behalten auch Auslandsdeutsche.

Aber deshalb bei Advanzia Karte kündigen?

Da die Karte nichts kostet, ist sie immer noch mein Plan B.

Ich habe schon zweimal Bankverbindungen (DB24 und Netbank) gekündigt, weil sich dort überraschend die Konditionen bzw. Geschäftsgrundlagen verändert hatten und mit wurde von OnVista mein Depot gekündigt, weil ich ins Ausland gezogen bin.

Auch für Kreditkarten ist ein Backup immer nützlich – siehe auch die Kommentare zu den Sperrungen seitens Advanzia hier.

Haben Sie noch andere tips for Auslandsdeutsche? Seit den „Aktivkunden‘ Regelungen (von denen ich in dem Vergleich nichts gesehen habe) kann ich die DKB Visa nicht mehr zum kostenlosen Bargeldabheben bei Reisen einsetzen. Ich bin auf der Suche nach einer Alternative. (Lebe in Kanada)

Einfach dafür sorgen, dass jeden Monat 700+ EUR auf das Konto eingehen.

Selbst Geld überweisen, Wertpapiererträge, Rente, whatever …

Die Kreditkarten-Gebühr für Reiseerzählungen ist Mitte Januar 2018 entfallen, so dass das Reisepaket der Goldkarte noch wertvoller geworden ist.

Gregor, in deinem Vergleich sieht man sehr gut, dass du zwei Topkarten vergleichst. Die beide aber doch Unterschiede haben, die unterschiedlich gewertet werden können (z.B. notwendiger Kontoneuabschluss, oder auch nicht).

Vielen Dank darfür 🙂

(@jannik: ich glaube durch eine Kündigung und eine darauffolgende Reaktivierung der Karte, verschwindet sie aus der Schufa)

Hallo,

ich habe beide Karten schon seit vielen Jahren, benutzen tue ich aber fast nur die Advanzia. Einfacher Grund: MC hat in der Regel etwas bessere Fremdwährungskurse als VI. Damit bedanke ich mich bei MC für den kleinen wirtschaftlichen Vorteil.

Bin zuletzt im Ausland in eine dumme „Gebührenfalle“ getappt: Auf der Hotelrechnung waren „als Service des Hauses der Fremdwährungsbetrag und ein schon umgerechneter Eurobetrag ausgewiesen. Erst zu Hause im Kleingedruckten entdeckte ich, dass ich den Eurobetrag hätte streichen müssen um gebührenfrei in Fremdwährung bezahlen zu können. So wurde meine Karte mit dem Eurobetrag und einem Hotelinternen besch… Umrechnungskurs belastet…

Aus Schaden wird man klug…

Ja, und Sie wissen jetzt wie „gut“ das Hotel es mit seinen Gästen meint … ab liebsten umgebe ich mich mit ehrlichen und aufrichtigen Leuten, die faires Business zum Nutzen aller Beteiligen machen. Das heißt im Umkehrschluss ich meide die andere Seite und praktisch bedeutet es so ein Hotel zu meiden.

Auf jeden Fall eine Beschwerde an das Hotel schicken mit dem Hinweis, dass man zum letzten mal dort Kunde war.

Hallo,

es wäre nicht fair die kostenlosen Karten mit Karten mit Gebühr zu vergleichen. Jede Karte hat Stärken und Schwächen die jeder smart nutzen kann und an Bedingungen geknüpft ist. Die DKB möchte einen Geldeingang von 700€, die Advanzia eine manuelle Überweisung und die hier auch erwähnte Barclay New Visa hat AEE. Die Santander hat einen relativ starren Kreditlimit und der Bankeinzug ist wohl auch nicht mehr möglich. Die Comdirect Visa hat in der Regel schlechtere Wechselkurse der Commerzbank und die IngDiba rechnet nach 2-3 Tagen ab.

Alle Karten haben eins gemeinsam, nämlich keine fixen Jahresgebühren und können alle bei richtigem Einsatz zum Nulltarif genutzt werden.

Durch den guten Support, die umfangreichen Informationen und regen Erfahrungsaustausch auf dieser Seite habe ich zwei Gemeischaftskonten bei der DKB und Comdirect, die beide als Gehaltskonten genutzt werden. Dadurch haben beide Konten einen angemessenen Dispo und die dazugehörigen Kreditkarten einen brauchbaren Kreditrahmen. Zusätzlich sind mit der Santander und Advanzia zwei Konto unabhängige Kreditkarten, die entsprechend ihren Stärken gezielt eingesetzt werden können.

Und das alles zum Nulltarif…Herz was willst du mehr.

Ein Hinweis für alle, die sich die Advanzia „Gebuhrenfrei“ (sic!) Karte zulegen wollen, aber lieber per Lastschrift zahlen würden: Es gibt die DRIVANGO-Variante dieser Kreditkarte, die mit gleichen Konditionen und von gleicher Bank angeboten wird. Der Unterschied ist, dass man diese über das DRIVANGO Tankkarten-Programm beantragt, wo man zusätzlich noch Rabatte fürs Tanken anbietet. Es ist nicht erforderlich diese Rabatte zu verwenden und es ist nicht nötig irgendwelche Tankumsätze zu tätigen.

Der Ablauf:

1. Karte bei DRIVANGO beantragen.

2. Brief mit der Karte und Postkarte, die unterschrieben und zurückgeschickt werden muss abwarten.

3. Diese Postkarte unterschreiben und zurückschicken (das Porto wird von der Bank übernommen).

4. Mindestens einen Umsatz tätigen. Der Geheimzahl wird nach etwa 2 Wochen per Post bekanntgegeben, aber bei Einkäufen im Internet oder vor Ort wird er normalerweise nicht benötigt.

5. Die erste Rechnung per Überweisung begleichen.

6. Die Mail von Advanzia, die die Einzahlung bestätigt abwarten.

7. Einen Tag nach der Email, sollte die Einzahlung im Online-Banking sichtbar sein.

8. Im Online Banking auf „Lastschrifteinrichtung“ gehen.

9. Dort eigene Konto aus der Liste auswählen.

10. Die Höhe des Einzugs wählen. Möglich sind 10%, 20%, 30% und 100% (von mir empfohlen). Achtung: Wählt man die 100% Variante, dann gilt diese Einzugsermächtigung nur für 12 Monate. Danach muss sie erneuert werden!

11. Die Angaben bestätigen.

12. (Optional) Man kann sich den Lastschriftmandat als PDF generieren lassen. Das Dokument lässt sich danach speichern und ausdrucken.

Die nächste Rechnungen werden normalerweise am 12. des Monats (also früher als Fälligkeitstag) eingezogen. Als Auftraggeber steht der Kreditkarteninhaber und nicht die Bank, aber der Verwendungszweck informiert, dass es sich um die Zahlung für die Kreditkarte handelt. Bei Lastschriftzahlungen werden ab sofort keine Eingangsbestätigungen per Mail verschickt. Die Zahlung wird nach etwa 2 Werktagen im Online-Banking sichtbar.

Super Tipp und Anleitung, vielleicht sogar praktischer als dieser Artikel dazu. Danke!

Hallo Gregor,

ich habe DKB Visa Kreditkarte und MasterCard Gold.

Mir wurde bei der Eröffnung im Sommer 2017 der MasterCard Gold ein Kreditrahmen von 1400,-EUR gegeben. Habe aber meine MasterCard Gold bis heute noch nicht benötigt! Hauptsächlich nutze ich die DKB Visa Kreditkarte, da ich hier unter anderem das Auslandentgeld wieder bekomme…

Nimmst du sie als Ersatzkarte (z.B. auf Reisen) mit? Vielen Dank für das schöne Feedback!

Btw., gibt es bei der Advanzia bei Fremdwährungs-Bargeldabhebungen auch Restriktionen (wie 50 bis 1000€ bei der DKB)?

Wenn nicht könnte man z.B. so die Mini-Bargeld-Option“ umgehen wenn man öfter kleine Summen abhebt, kommt das (bes. bei den meist beseren Mastercard-Kursen) günstiger als die DKB-Option, wenn man das Advanzia-Konto „zeitnah“ ausgleichen kann.

Auch bei 1000€ Fremwährungsbezug sind 63ct/Tag Zinsen immmer noch günstig für die Fremdwährungsbeschaffung!?

Sehr schöne Idee und Weiterentwicklung des Artikels in unserem smarten Sinn 🙂 Ja, klar kann man machen. Eine Mindestabhebesumme gibt es bei der Advanzia nicht!

Tolle Option, Danke für das Hinzufügen!

Ja genau ich nutze das als Ersatzkarte

Hallo Jens,

warum benutzt Du nicht die Advanzia Karte,

da wird Dir erst gar nicht das AEE abgezogen

und Du hast in der Regel etwas bessere Kurse.

Hy,

seitdem die Goldkarte auch NFC hat bin ich großer Fan dieser Karte. Ich nutze sie jetzt immer dort wo der Umrechnungskurs von Mastercard zu Visa besser ist. Im UK z.B. ist die Pint dadurch immer ein Cent günstiger 😉

Gruß

Andy

Weil das Video am Sonntag wieder so lang (ausführlich) geworden ist, hier eine Kurzversion für alle, die wenig Zeit haben und es auf dem Punkt gebracht haben wollen:

Als Auslandsdeutsche nutze ich seit vielen Jahren das kostenlose Girokonto der DKB fuer das wenige was ich an Bankgeschaeften in D’land zu erledigen habe. Nur bei Reisen war die DKB Visa meine Go-To-Card, da ich ueberall in der Welt umsonst Bargeld erhalten konnte. Seit sich das im letzten Jahr geaendert hat, suche ich nach einer Alternative, war aber bisher nicht erfolgreich. Sehr schade …

Ich empfehle, dass sie diese Aenderungen in Ihrem Vergleich aufnehemen: ohne 700 Euro Kontoeingang sind 1.75 % Auslandseinsatzgebuehren bei Bargeldabhebungen und Kreditkartenzahlung faellig. ATM Gebuehren der Auslandischen Bank werden nicht mehr erstatted. Die Notfallkarte ist auch nich mehr kostenlos. etc. In der jetzigen Form ist Ihr Vergleich misleading.

Ausserdem …. der Kundendienst bei der DKB ist in den letzten 2-3 Jahren immer schlechter geworden. Man errreicht kaum noch jemanden am Telefon, kein service am Wochenende, emails werden erst nach Tagen beantwortet. Das hat mich 2016 ganz schoen Nerven und auch Geld gekostet. Ich war in Indien kurz nach der Demonetisation. Geldautomaten waren so programmiert worden dass der maximale Abhebungsbetrag per Transaktion umgerechnet 35EUR betrug. Die DKB hatte gerade ihr Transaktionsminimum auf 50EUR gesetzt. Ich (und viele DKB Kunden, ich habe einige davon getroffen) fanden uns bargeldlos in Indien – in einem Land in dem bargeldloses Bezahlen an vielen Orten noch unmoeglich war. Es dauerte ueber eine Woche bis die DKB entsprechend reagierte und den Mindestbetrag fuer Indien aussetzte. Eine Anekdote, aber exemplarisch fuer den Kundendienst der DKB.

Ja, das stimmt, der Kundenservice der DKB hat seit einiger Zeit eine Delle nach unten. Das liegt daran, dass die DKB jeden (!) Monat eine 5-stellige (!) Anzahl von Neukunden gewinnt und man mit den Neueinstellungen sowie den Schulungen kaum hinterher kommt. Neue Mitarbeiter müssen ja auch Erfahrungen aufbauen.

Warum hat die DKB so einen enormen Zulauf?

Weil Sie von den Konditionen zu den absolut besten Banken Deutschlands gehört.

Genau wie bei anderen Banken, haben wir uns auch bei der DKB entschieden, ein Kontomodell zu verfolgen und zwar das, welches die meisten unserer Leser haben. Unser Zielpublikum sind ja smarte Bankkunden hauptsächlich in Deutschland. Weit über 90 % unser Leser sind Aktiv-Kunde der DKB. Auf die Unterschiede gehen auf Übersichtsseiten wie diese ein: https://www.deutscheskonto.org/de/neue-dkb-konditionen/

In Indien gab es damals eine Mischung als Währungsreform und Bargeldverbot. Solche drastischen politischen Zwangsmaßnahmen in einem fernen Land hier einer Bank anzulassen, bringt die wenigsten Leser weiter. In der Zwischenzeit gibt es ja Lösungen seitens der DKB dafür: Optionaler Tarif, um die Mindestabhebung von 50 Euro zu deaktivieren. Die DKB hat aus dem Fall gelernt und eine Lösung produziert.

Hallo Gregor. Ich fände es trotzdem gut wenn die DKB darüber nachdenken würde, in Ländern, wo die Kaufkraft von 50€ einfach sehr hoch ist, die Mindestabhebesumme zu senken. Für Deutschland sehe ich das nicht für notwendig an. Für einen Urlaub in diesen Ländern extra dieses Paket zu buchen, wird zum einen keiner dran denken zum Anderen wahrscheinlich jemand erst vor Ort feststellen.

Kleine Info am Rande:

Mindestabhebebetrag bei der DKB i.H.v. 50€ wird zwar offiziell kommuniziert, tatsächlich sind es aber 45 €.

Lässt sich natürlich nur an ATM nutzen, welche eine 5-€-Stückelung anbieten.

Also, das mit der Mindestabhebung finde ich etwas kleinkariert. Bin gerne bereit, dass aus meiner Sicht zu erklären, da ich immer längere Aufenthalte habe. Letzten Monat 4 Wochen Indien und z. Zt. wieder 5 Wochen Cape Coral.

Nur meine Meinung…

Zu Indien: hier auch laufend der Versuch des Missbrauchs beim DCC. In USA gleich null.

Wie meinst du kleinkariert? Von der DKb?

Naja, ich denke das früher viele Kunden auch mal nur 10 oder 20€ abgehoben haben. Wenn dabei Gebühren in Höhe von 1,50€ (Ich meine in dem Bereich liegt das irgendwo) für die DKB anfallen, finde ich es nur normal, dass man sich gegen diese Praxis schützt und diese Kosten nicht der Allgemeinheit auflastet.

Ich hätte aber folgende Lösung besser gefunden:

Ab 50€ kostenfrei, darunter kostet es Gebühr X. So könnte man das im Einzelfall besser entscheiden ohne eine Vertragskomponente zu buchen.

Absolut richtig!

So hätte die DKB das machen sollen!

ich denke auch, dass es eine schlechte Entscheidung war, speziell auch für eine Bank die in der Vergangenheit besonders auch „preissensibele Globetroter“ angespprochen hat. Das viele von denen in „exotischen“ Ländern (mit Abhebelimit) finanziell auf dem trockenen saßen, verzeit man einer Bank nicht so schnell. Wenn schon, hätte man für kritische Länder das Limit individuell regeln müssen und auf der Homepage darüber Auskunft geben müssen. Besser wäre gewesen, wenn man im „nicht-Euro-Land“ vielleicht 4 (oder 6) mal pro Jahr auch geringere Beträge bekommt und darüber hinaus für den „Minderbezug“ eine Gebühr von 1,50€ bezahlt. Wenn ich sonst für den Minderbezug die Comdirekt- oder Advanzia-Karte nehme, bezahle ich ja auch etwas über schlechtere Wechselkurse oder Zinsen für Bargeldabhebungen „drauf“. Vielleicht besinnen sich die DKBler noch……

Puh, ich persönlich fände auch eine Anzeige am Automaten sinnvoll, damit ich nicht im Netz nach einer Lösung suchen muss, heißt aber nicht, dass die DKB das auch machen wird. Wozu auch?

Es ist eine smarte Bank und der (potentielle) Kunde ist smart, hat also diverse Informationsquellen, über die er sich über die 50€ informieren kann und davon mal abgesehen sollte man bestenfalls eh ein Backup haben, falls mal was klemmt… Mich stören die 50€ zwar auch ein bisschen, ich kann es aber aus Sicht der Bank absolut nachvollziehen und es gibt ja auch Direktbanken, die keine Abhebelimits haben oder eben auch Kreditkarten, die keinen Mindestbetrag haben…

Hi,

wollte noch ein paar Erfahrungsberichte zu der Advanzia MC gold loswerden. Ich habe die Karte seit etwa 4 Jahren. Ich hatte von Anfang an 5000,-€ Limit was letzes Jahr irgendwann plötzlich auf 7500,-€ erhöht wurde.

Kommen wir mal zu den negativen Erfahrungen mit der Advanzia . Die Versicherungen und Vergünstigungen wenn man mit der Karte zahlt sind ein Witz und können/sollten getrost ignoriert werden. Der Kundenservice online Kontakt und vorallem telefonisch, sind mit das schlechteste, was ich von einem Unternehmen je erlebt habe. Wer nicht diszipliniert mit seinen Finanzen umgehen kann und Termine und Fristen nicht genau beachtet, sollte die Finger von dieser Karte lassen, sonst wird es sehr teuer (extrem hohe Zinsen).

Nun zu den positiven Aspekten der Karte, der Grund warum ich diese Karte sehr gerne und auch oft einsetze:

Mir wurde die Karte bisher noch nie gesperrt und ich nutze sie im Schnitt um die 15-20 Transaktionen im Monat, sei es online, per Paypal, offline in Restaurants und Läden und sehr gerne auch im Ausland. Ich komme gerade aus einem vierwöchigem Urlaub, war in Dubai, Thailand und Singapur. Ich nutze als zweite Kreditkarte noch die Visa von der comdirect (comdirect nutze ich entgegen den Empfehlungen von Gregor als mein Hauptkonto, weil es die einzige Direktbank ist, wo man auch Bargeld kostenlos einzahlen kann 🙂

Die Visa der comdirect nutze ich im Ausland (also alle Länder die den Euro nicht haben) immer für Bargeldabhebungen an Automaten, da sie dafür keine Gebühren verlangen, die Advanzia MC für alle Zahlungen, da dort keine Gebühren anfallen und die Wechselkurse deutlich besser sind als bei Visa.

Beispeiel Dubai:

Abhebung am Automaten mit der Visa, Umrechnungskurs 1 €=4,39 AED

Bezahlung am gleichen Tag mit der Advanzia MC 1€=4,51 AED

zum Vergleich Geldwechsel in Deutschland bei der Reisebank: 1€=4,00AED

Thailand:

Visa 1€=37,89 THB

MC 1€= 38,53 THB

Reisebank 1€=33,24THB

Singapur:

Visa 1€=1,59SGD

MC 1€=1,61SGD

Reisebank 1€=1,46SGD

Abhebegebühr ATM waren immer umgerechnet um die 5,-€ bei der Visa

Beide Karten können übrigens kontaktloses Bezahlen.

Wenn man die „Besonderheiten“ der Advanzia Karte kennt und beachtet, ist es für mich eine sehr gute und kostenlose Karte.

Gruß

Chris

Klasse, herzlichen Dank für diese wertvollen Beschreibungen. 🙂

Ich nütze die Gebührenfrei Karte ins besonders Flugtickets zu kaufen wegen der umfangreichen Reiseversicherung. Hat jemand Erfahrung mit der Abwicklung eines Schadenfalls? Taugt die kostenlose Versicherung tatsächlich was?

Wenn man 100 € Bargeld mit der Gebührenfrei Masterkard abhebt und man hat bereits einen Saldo von z.B. 50 € in diesem Monat, muss man dann 150 oder 100 € schnellstmöglichst einzahlen, damit keine zu hohen Gebühren anfallen für die Barabhebung?

Es gibt eine Reihenfolge, die auch in den vorvertraglichen Informationen unter Punkt 2 „Teilzahlungen und …“ festgelegt ist: „Der monatlich von Ihnen zu zahlende Mindestbetrag und andere Zahlungen werden zunächst auf den Betrag angerechnet, um den Sie Ihren Kreditrahmen überzogen haben, sodann auf die entstandenen Kreditzinsen. Danach erfolgt eine Anrechnung auf unsere Forderungen aus Barverfügungen. Anschließend werden Ihre Zahlungen auf unsere Forderungen aus Einkäufen mit der Kreditkarte angerechnet.“

Die Zinsen werden auf die 100€ angerechnet, soweit ich mich erinnere, allerdings würde ich dann einfach trotzdem die 150€ schnellstmöglich wieder einzahlen.

Ich meine gelesen zu haben, dass erst die Bargeldbezüge getilgt werden bei Einzahlungen, aber ohne Gewähr…

Hallo Sergej,

die Advanzia berechnet immer Taggenau die Verzinsung.

Dabei wird genau unterschieden zwischen Bargeld „abheben“ und „sonstigem“ Bezahlen.

Man kann natürlich den Saldo sofort ausgleichen um die Zinsen zu sparen. Bei kleinen Beträgen ist es allerdings

nur ein kleiner Zinsbetrag 😁.

Fairerweise sollte man bei diesen kleinen Summen der Advanzia Bank die Zinsen zugestehen und erst größere Beträge zügig zurückführen.

Von den Zinsen lebt diese Bank und deshalb ist die Karte

ja wahrscheinlich umsonst 👍.

LG Christian

Bargedabhebungen sind hier NIE Zinsfrei. Es wirden im Nachhinein Zinsen ab Bezug fällig. Die Karte ist zum Bargeldbezug ungeeignet.

„Bargeldbezug ungeeignet“

So pauschal kann man das nicht sagen.

User unbedarft nutzt seine Girocard

User pfiffig nutzt seine Advanzia und überweist zeitnah den Betrag

Rechne uns das mal vor, bei den 100€ Bargeldbezug und Banklaufzeiten von 2 Tagen. 😉

Man muss die Karte verstehen und der informierte User nimmt natürlich eine DKB Visa oder gar die Santander bei ATM Charge.

Ich stimme dir vollkommen zu.

Selbst wenn man das Geld nicht passend überweisen solte und für ein oder maximal zwei Tage Zinsen bei der Advanzia bezahlen muss, ist das noch deutlich günstiger als das, was die Roten vor Ort verlangen:

V-Pay/Maestro 3,75 € pauschal, bei Visa/Master Card Debit oder Kreditkarte 2% (mindstens 6 Euro), ggf. zzgl. 1% Fremdwährungsentgelt

Das ist zwar richtig, aber war gar nicht die Frage.

Wenn der Betrag des Bargeldbezuges ausgeglichen wird und das Konto im Vormonat ausgeglichen war, fallen erstmal keine weiteren Zinsen an.

Hi Habe nun Auch die advanzia MC Card …

DKB Bank bin ich schon länger Sehr gutes Kombi 🙂