DKB: Keine Zinsen verlieren!

Missverständnis: Leider kommt es bei Neukunden der DKB immer mal wieder vor, dass ihnen Zinsen entgehen, weil sie das Sparguthaben auf dem Girokonto belassen und nicht auf die Visa Card (Sparkonto mit einem Vielfachen des Zinses) umgebucht haben.

Damit Ihnen das nicht passiert, schreibe ich den heutigen Beitrag!

DKB Konto clever einrichten

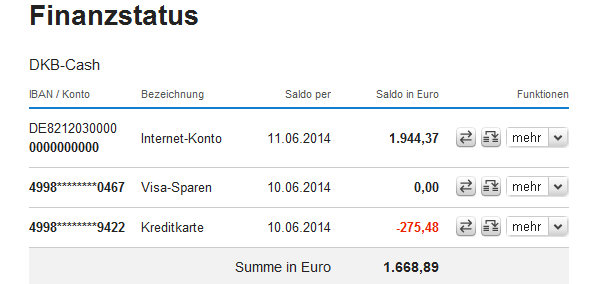

Standardmäßig erhält ein Neukunde der DKB ein Internetkonto (Girokonto) und eine Visa Card (Kreditkarte). In meinem Bildschirmdruck sehen Sie nun zwei Visa Cards und die entsprechenden Bezeichnung dazu.

Sobald die erste DKB Visa Card aktiv genutzt wird, kann man über den Kundenservice eine zweite Karte für Sparzwecke beantragen.

Unterschied beim Zinssatz zwischen Girokonto und Visa Card

Den Sparzinssatz von derzeit 1,05 % gibt es nämlich nur auf der Visa Card. Das Guthaben auf dem Girokonto wird lediglich mit 0,2 % verzinst.

Allerdings macht es keinen Sinn, Guthaben auf die DKB-Kreditkarte zu laden, wenn man mit ihr Shoppen geht. Denn läuft die Kreditkarte ins Minus, fallen bis zur nächsten Abrechnung (bis zu 30 Tage) keine Kreditzinsen an. Ist jedoch Guthaben auf der Visa Card, verringern Umsätze dieses und es gibt keine Guthabenzinsen mehr darauf.

Wer clever ist, holt sich eine zweite kostenlose Visa Card

Clever ist also, sich eine zweite Kreditkarte einrichten zu lassen. Die eine wird als Kreditkarte genutzt und die andere als Sparkonto.

Wie man das Guthaben vom Girokonto auf die „Sparcard“ transferiert, ist Gegenstand dieses Artikels.

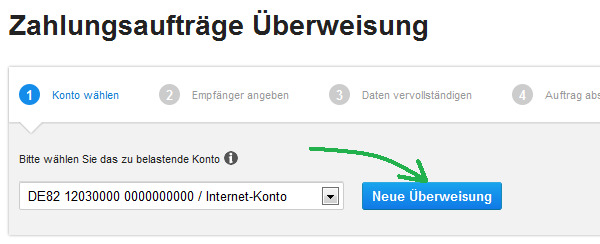

1. Zahlungsauftrag starten

Gehen Sie in der linken Hauptnavigation auf „Zahlungsaufträge“ und klicken Sie dann auf „Neue Überweisung“

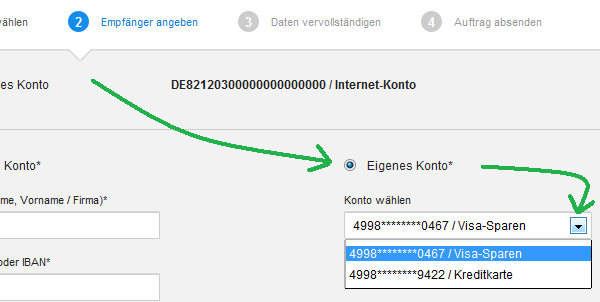

2. Empfänger-Kreditkarte auswählen

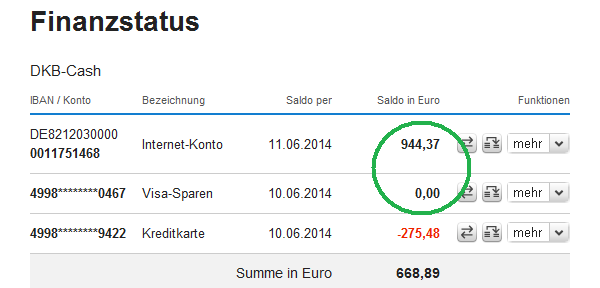

Wechseln Sie zuerst von „Fremdes Konto“ (Voreinstellung) auf „Eigenes Konto“ und wählen dort die richtige Kreditkarte aus. Den Namen der Kreditkarte können Sie in der Übersicht „Finanzstatus“ frei anpassen. Zur Unterscheidung habe ich eine Karte „Visa-Sparen“ genannt.

3. Überweisungsbetrag und Ausführungsdatum angeben

Hier geben Sie zuerst den Betrag an, der auf das Sparkonto (Visa Card) umgebucht werden soll. Automatisch ist die Ausführung sofort ausgewählt. Sie können jedoch auch ein Datum bestimmen (Terminüberweisung) oder sogar einen Dauerauftrag programmieren. Das wäre mal Thema für einen weiteren Artikel.

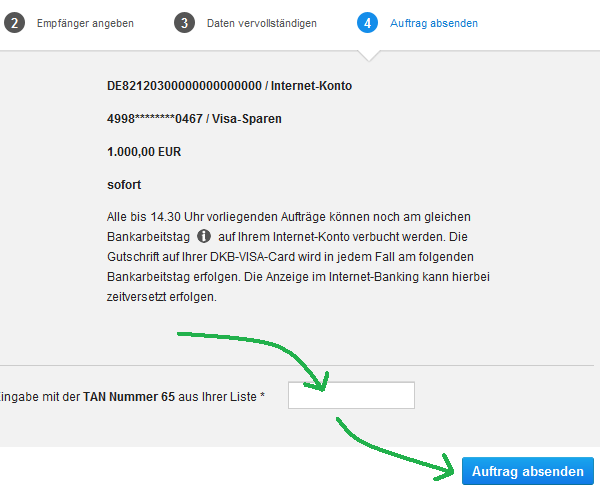

4. Bestätigung mit TAN-Eingabe

Sie bekommen den Auftrag angezeigt und haben die Gelegenheit die Richtigkeit zu überprüfen. Anschließend bitte mit TAN-Eingabe bestätigen und absenden.

5. Kontrolle

An dieser Stelle bekommen Sie bitte keinen Schreck: Der Umzubuchende Betrag – in meinem Fall 1.000 Euro – ist vom Girokonto sofort runter, wird aber auf der Kreditkarte nicht gleich angezeigt. Bis zum Anzeigen werden 1–2 Tage vergehen. Das dazugehörigen Bildschirmfoto werde ich als Kommentar in den nächsten Tagen nachreichen.

Fragen oder Ergänzungen? Bitte diesen Artikel kommentieren!

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Am Folgetag sah der Finanzstatus so aus:

Die Umbuchung wurde mit Wirkung zum selben Tag gebucht (gestern, 11.6.), so dass ein Tag Zinsverlust entstand.

Ich nutze mehrere DKB kreditkarten (wie oben beschrieben). Habe auch die Bezeichnung angepasst. Mein Problem ist folgendes: ich rufe oft mit dem Smartphone über die mobile Banking App der DKB die Seite auf und da steht dann überall „Kreditkarte“. Ist das bei euch auch so oder dauert das eine gewisse Zeit, bis es angepasst wird?

Bei dem Internet-Konto habe ich auch eine andere Bezeichnung und diese sehe ich mobil jedoch richtig. Wisst ihr was ich meine?

Ist euch die Antwort auf meine Frage bekannt?

Ja, dass ist leider richtig, dass die DKB die individuellen Kontenbezeichnungen nicht ins mobile Banking übernimmt.

Anfrage nach den Hintergründen bzw. ob man das im Sinne des besseren Kundenerlebnisses verbessern kann, läuft bereits.

Danke für eure Antwort. Das eigenartige dabei ist jedoch, dass die Bezeichnung meines Kontos übernommen wurde und lediglich die Kreditkarten hinterher hängen. Schön, damit ihr die Anfrage gestartet habt. Das Ergebnis lese ich dann hier?

Es hat sich herausgestellt, dass es alle Kunden betrifft.

Die DKB hat diese Nicht-Darstellung der individuellen Kreditkartenbezeichnungen „auf dem Schirm“. Scheint jedoch eine technische Herausforderung zu sein, der man nicht auf die Schnelle abhelfen kann.

Persönlich gehe ich jedoch davon aus, dass dieser „Bug“ über kurz oder lang behoben wird, denn nur das macht wirklich Sinn! Wir bleiben dran 🙂

Hallo Team.

Leider, leider hat die DKB per gestern bekannt gegeben, dass die Zinsen ab 1.9. weiter sinken. War zu erwarten. Trotzdem traurig. Das macht das mit den Zinsen etwas…. naja, nicht unattraktiver, aber eben nicht so überzeugender.

Wird es dazu hier auf dem Portal noch Infos geben, wegen der DKB Zinssenkung und auch der Sache mit der 300.000 Euro Schwelle, wo der Zinssatz nIch mal weniger wird. So etwas gab es ja bisher gar nicht bei der DKB. Und auch der Wegfall des Überziehungskredites verwundert. Wofür braucht man dann noch einen Dispo? Zinsen sind ja eh gleich. Dazu wünsche ich mir hier Info.

Euer Max.

Hallo Max,

da sprichst du gleich zwei wichtige Themen!

Die Absenkung der Guthabenzinsen von 1,05 auf 0,9 % bzw. für Einlagen über 300.000 Euro auf 0,2 % (Korrektur: 0,5 %) ist unattraktiv für jeden Kunden mit Guthaben auf der DKB Visa Card.

Banken argumentieren gerne, dass im Markt das Zinsniveau gesunken ist und dass sie nur natürlichen Anpassungen vornehmen. Spricht: Die Konkurrenz zahlt weniger, also tun wir es auch.

Und tatsächlich liegt der Leitzins seit 5.6.2014 bei 0,15 %. Zu diesem Zinssatz können sich Banken Geld von der Europäischen Zentralbank leihen und sie tun es auch. Dieser Weg ist für ein Bank derzeit wesentlich attraktiver als die Spareinlagen der Kundschaft.

Auch wenn der Zinssatz innerhalb und außerhalb des Kreditrahmens (Dipso) ab 1.9.2014 mit 7,5 % gleich hoch ist, ist es wichtig eine Dispovereinbarung zu haben. Hat man beispielsweise eine Kreditlinie von 5.000 Euro, hat man als Kunde das Recht sie jederzeit und solange man will zu nutzen.

Überzieht man diese Linie hat die Bank jederzeit das Recht den Kunden zum sofortigen Ausgleich aufzufordern. Das könnte zu einigem Stress bei der kreditgewöhnten Kundschaft und bei nicht Einhaltung zu Sanktionen seitens der Bank führen. Beispielswiese dass keine Abhebungen und Überweisungen aus dem Soll mehr möglich sind.

Deswegen wird weiterhin gelten: Dispo-Kredit mit der DKB abstimmen und einhalten.

Vielen Dank für die Nachfrage!

Danke für die schnelle Bearbeitung meiner Anmerkungen.

Was mir soeben auffiel: Einlagen über 300.000 Euro auf der Visa Card werden meines Wissens nicht mit 0,2 % – sondern mit 0,5 % verzinst (war das von eurer Seite ein Tippfehler?) Durchaus nicht mehr so attraktiv, die Visa Card zum Besparen zu verwenden, doch die Alternativen sind derzeit auch rar.

Nun habe ich das auch mit der Wichtigkeit des Dispos verstanden. Es gibt ja schon mehr Banken, die beide Zinssätze gleich setzen. Laut DKB sind ihre Kunden sehr sparbewusst und vernünftig. Das klingt doch gut.

Bin selbst DKB Kunde und hoffe auf einen baldigen Anstieg der Zinsen. Was waren das noch für Zeiten, wo es vor paar Jahren über 3% auf der Visa Card gab. Das war ja das reinste Paradies. Kommen wir da mal wieder hin, in den nächsten Jahren?

Veröffentlicht ruhig eure Prognosen, das ist durchaus interessant.

Ja, stimmt es sind 0,5 % über 300.000 Euro auf der Visa Card. Wenn man sich aus dem DKB-Online-Banking ausloggt, kann man eine Infoseite mit den neuen Konditionen abrufen:

Zinsen für Guthaben, der Leitzins und die Inflationsrate schwingen häufig in ähnlichen Wellen. Als die DKB noch 3,8 % Zinsen zahlte, lagen der Leitzins bei 4,0 % und die Inflation ebenfalls zwischen 3 und 4 %.

Heute liegen der Leitzins bei 0,15 %, die Inflation bei 1,0 % und der Zinssatz der DKB künftig bei 0,9 %. An der Realverzinsung hat sich also nicht viel geändert.