Die besten Zweitkonten aus unserer Community ✅

Welchen Nutzen können Sie aus dieser Seite ziehen?

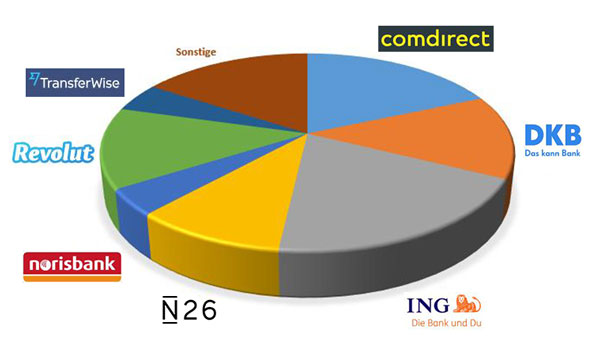

Doppelt: Sie sehen auf den ersten Blick, für welche drei Banken sich die „Masse“ entschieden hat. Das sind interessanterweise genau die drei besten Girokonten Deutschlands, wie wir Sie im Jahr 2016 in diesem Blogartikel gekürt haben.

Das heißt für Sie: Mit der Eröffnung eines dieser Konten können Sie nichts falsch machen!

Richtig spannend wird es, wenn Sie sich die Begründungen für und Erfahrungen mit teilweise exotischen Anbietern genauer anschauen. Herzlichen Dank an jeden Einzelnen aus unserer Community, der sich so engagiert beteiligt hat.

Wir konnten leider nicht alle Postings in den Artikel einarbeiten und einige mussten gekürzt werden. Insgesamt haben wir dank Ihrer Hilfe für all unsere Leser einen guten Überblick geschaffen. Bitte ergänzen Sie wie gehabt fleißig über die Kommentarfunktion am Ende der Seite. Herzlichen Dank!

Die besten Zweitkonten im Überblick:

| Anbieter | Kontoführung + Karten | Hinweise der Redaktion | Kontoeröffnung |

|---|---|---|---|

| Top-3 Anbieter | |||

ING ING

Platz 1 |

|

Sitz der Bank: Deutschland, aber niederländische Mutterbank |

|

Comdirect Comdirect

Platz 2 |

|

Sitz der Bank: Deutschland |

|

DKB DKB

Platz 3 |

|

Sitz der Bank: Deutschland |

|

| Verfolgerfeld | |||

N26 N26

Platz 5 |

|

Sitz der Bank: Deutschland |

|

TransferWise TransferWise

Platz 6 |

|

Sitz des Anbieters: Großbritannien |

|

| Abgeschlagen | |||

Norisbank Norisbank

Platz 7 |

|

Sitz der Bank: Deutschland |

|

Fidor Fidor

Platz 8 |

|

Sitz der Bank: Deutschland, aber französische Mutterbank |

|

1822direkt 1822direkt

Platz 9 |

|

Sitz der Bank: Deutschland |

|

| Außenseiter | |||

Audibank Audibank

Platz 10 |

|

Sitz der Bank: Deutschland |

|

bunq bunq

Platz 10 |

|

Sitz der Bank: Niederlande |

|

Consorsbank Consorsbank

Platz 10 |

|

Sitz der Bank: Deutschland, aber französische Mutterbank |

|

Deutsche Bank Deutsche Bank

Platz 10 |

|

Sitz der Bank: Deutschland |

|

Deutsche Skatbank Deutsche Skatbank

Platz 10 |

|

Sitz der Bank: Deutschland |

|

Ferratum Ferratum

Platz 10 |

|

Sitz der Bank: Malta |

|

Mistertango Mistertango

Platz 10 |

|

Sitz des Anbieters: Litauen |

|

Moneyou Moneyou

Platz 10 |

|

Sitz des Anbieters: Niederlande ⇒ Leserberichte |

|

o2-Banking o2-Banking

Platz 10 |

|

Sitz des Anbieters: Deutschland, aber französische Mutterbank ⇒ Leserberichte |

|

Onlinekonto Onlinekonto

Platz 10 |

|

Sitz des Anbieters: Deutschland |

|

| Anmerkung der Redaktion: Dass die ersten drei Plätze an unsere Lieblinge gingen, war für uns keine Überraschung. Es handelt sich um Deutschlands beste Direktbanken mit jeweils großartigen Kontomodellen, die ebenso gut als Zweit- und Nebenkonto genutzt werden können. Überraschend war, dass es zwei ausländische (britische) Anbieter bereits auf die Plätze 4 und 6 geschafft haben. Mittlerweile glauben wir, dass sich der Trend zum Zweitkonto im Ausland verstärken wird. Dazu demnächst mehr in unserer Sonntagsmail. |

|||

Wie das Ranking entstand

Die eigentliche Idee für den heutigen Artikel hatte ein Stammleser unseres Portals. Daraufhin haben wir eine Umfrage unter unseren Abonnenten gemacht. Allein schon deshalb und weil es unter 1.000 Votings waren, ist die Umfrage nicht für Deutschland repräsentativ – aber für unsere Community!

Über das Freitextfeld konnte man persönliche Anmerkungen dem Voting beifügen. Davon haben viele Gebrauch gemacht. Auszüge davon finden Sie im nächsten Abschnitt. Da die Namensangabe nicht verpflichtend war, haben wir nicht zu jedem Text die Autorenangabe. Für viele steht einfach das Einbringen von Ideen und Erfahrungen im Vordergrund, um die Qualität unserer Smarte-Bankkunden-Community zu stärken und das zahlt sich insgesamt und für jeden Einzelnen aus.

Herzlichen Dank für Ihre tolle Unterstützung!

Hinweise und Erfahrungen unserer Community (alphabetisch)

Bunq

Bunq 30 Tage kostenlos testen ► https://www.bunq.com/de/

Comdirect

Anmerkung von Gregor: Ja, so ging es mir ebenfalls. Als ich vor vielen, vielen Jahren mein erstes Comdirect-Konto eröffnete, konnte ich damals nicht absehen, wie wertvoll diese Bank noch für mich werden wird.

Ich nutze Sie heute als Zweitbank im Sinne vom Girokonto. Vom Depot ist es meine Erstbank geworden und der Kundenservice ist mit Abstand der Beste in Deutschland. Vielleicht den Artikel 3 Geheimnisse für Comdirect-Kunden lesen.

Bei der Comdirect gibt es gelegentlich finanzielle Anreize, das Konto zu eröffnen. Aktuelle Aktion prüfen?

► https://www.comdirect.de/cms/lp/giro

DKB

Das Gehalt sowie alle regelmäßigen Kosten wie z.B.: Miete, Strom, Gas und Versicherungen laufen über das Hauptkonto bei der ING. Ein monatlicher Festbetrag (z.B. 1000€) wird per Dauerauftrag auf das DKB Konto überwiesen. Ein Teil dieses Festbetrags (z.B 300€) wird automatisch auf das DKB-Tagesgeld verbucht. Ein weiterer Teil (z.B 300€) geht automatisch an den DKB-Broker für ETF-Sparpläne. Das verbleibende Geld (im Beispiel 400€) werden per Dauerauftrag auf die DKB-Visacard überwiesen.

Die DKB Visacard nutze ich als „Taschengeld-Karte“ für meine Freizeit und sonstige Aktivitäten. Für mich ist das die optimale Organisation meiner Finanzen.

Das ING-Konto läuft quasi von selbst, es geht Geld ein und es werden alle Rechnungen gezahlt, ohne das ich mich um irgendetwas kümmern muss. Das Konto ist so immer gedeckt, es befindet sich aber auch nie zu viel Geld sinnlos auf dem Girokonto.

Meine Rücklagen bilde ich bei der DKB, weil dort für mich das Gesamtpaket einfach super ist. Das Tagesgeld und der Broker laufen zu fairen Konditionen, die Übersicht ist super und es ist alles unter einem Dach.

Für mein Privatvergnügen habe ich die für mich beste Kreditkarte immer dabei, die DKB-Visacard. Man kann die Banken für das System natürlich beliebig ändern. Die ING sehe ich persönlich für das reine Girokonto auf Platz 1, die DKB dagegen als „Allrounder“ der einfach alles kann auf Platz 1.

Daniel S.

Anmerkung von Gregor: Mit dem Dauerauftrag sichert sich Daniel gleichzeitig den Aktiv-Status (= Premium-Konditionen) bei der DKB. Sehr schönes Modell!

– wie viele Transaktionen muss ich machen, um „safe“ vor einer Kündigung zu sein.

– wie sehen es die Banken, bspw. die DKB, wenn ein Kunde das Hauptkonto woanders hat.

– gibt es ein paar Tricks, um aus den Konten noch mehr rauszuholen, als „nur“ bspw. bei der ING das Konto für die Haushalts-Buchungen zu nutzen.

Alex

Entwarnung: Weder die DKB noch die ING kündigen Girokonten, wenn Sie wenig oder gar nicht genutzt werden. Etwa 4 Jahre hatte ich keine Bewegung auf meinem ING-Girokonto und dennoch ist alles kostenfrei erhalten geblieben. Inklusive Dispo in Höhe von 4.700 €.

Haben Sie es gewusst? Die DKB ist die deutsche Bank, die am meisten Visa Cards im Umlauf hat!

► https://www.dkb.de/privatkunden/dkb_cash/

ING

Ideales Zweitkonto!

Das Girokonto der ING ist tatsächlich das ideale Zweitkonto, wie sich bei Blick auf die Konditionen leicht feststellen lässt:

- kostenlose Kontoführung ohne jegliche Bedingungen wie Gehaltseingang oder Mindestgeldeingang

- dauerhaft kostenlose Visa- und Girocard

- kostenlos Bargeld abheben

- bis zu 10.000 Euro Dispo ohne Gehaltseingang + zusätzliche Kreditlinie bis zu 25.000 Euro

- Kontoführung als Gemeinschaftskonto und/oder mit Bevollmächtigten möglich

- einfache Online-Kontoeröffnung.

Das sehen mit Abstand die Meisten aus unserer Community so und haben das ING-Konto eröffnet und nutzen es als Zweitkonto.

Fragen zur ING als Zweitkonto?

Bitte über die Kommentarfunktion posten. Sie werden sicherlich zügig gute Antworten bekommen bei so einer großen Nutzung!

Das meist-ausgewählte Zweikonto von smarten Bankkunden!

► https://www.ing.de/lp/girokonto

Ferratum Bank

Martin S.

Kostenloses Girokonto im EU-Ausland mit Verwaltung übers Smartphone gewünscht?

► https://www.ferratumbank.com/de/

Fidor Bank

Anmerkung von Gregor: Im Jahr 2015 gab es bei uns mehrere Beiträge über die Fidor Bank und ich habe selbst ein Test-Konto dort. Alles in allem hat es die Bank nie geschafft, mich dauerhaft zu überzeugen. Seit dem Verkauf nach Frankreich bin ich noch zurückhaltender geworden. Heißt aber nicht, dass die Fidor für andere keine tolle Lösung sein kann.

Hat jemand Lust, uns das Fidor-Konto in einem Gastbeitrag detailliert vorzustellen?

► https://www.fidor.de/personal-banking/smart-account

Moneyou

O2 Banking

Wie sieht es eigentlich mit Vorteilen für Mobilfunk-Kunden von O2 aus?

► https://o2banking.fidor.de/kostenloses-girokonto

Revolut

Abrundung über DKB, ING und Revolut

Unsere GEG Garageneigentümergemeinschaft Verwalterin die wir Garageneigentümer mit der Verwaltung beauftragt haben, habe ich davon überzeugt ihre gesamten Objekte die sie als Verwalterin betreut über die DKB Verwalterplattform laufen zu lassen. Ich habe ihr alle möglichen Informationen dazu besorgt und quasi mundgerecht vorgelegt, sodass die Verwalterin mit allen ihren Objekten die sie betreut zu DKB – von der Sparkasse kommend – gewechselt hat. Ab 01.04.2019 soll die gleiche Verwalterin auch unsere WEG Wohnungseigentümergemeinschaft als Verwalterin professionell übernehmen. Zu diesem Zeitpunkt wird dann auch von der Sparkasse zur DKB mit unserer Wohnungseigentümergemeinschaft gewechselt zur Verwalterplattform. Ich gehe davon aus, das die Verwalterin die DKB bei anderen Verwaltern weiter empfiehlt, denn die Verwalterin ist sehr zufrieden mit der DKB und der Verwalterplattform. Alles Dank Dir Gregor, durch Deine Informationen die ich aufgenommen und weiter gegeben habe.

Als Zweitkonto würde ich entweder die ING oder die Revolut empfehlen. Bei der Revolut fehlt mir die Möglichkeit Online Banking über die Homepage über den Browser durchführen zu können. Zudem bräuchten wir – sicherheitshalber – ein zweites Android Smartphone oder ein Android Tablett. Fire Tablett von AMAZON hat keine Revolut App, Windows Smartphone auch nicht und am Desktop oder Laptop kann man Revolut leider auch nicht nutzen. Eine Windows App für Windows PC gibt es auch nicht. Zudem verlangen manche Deutsche Firmen Deutsche IBAN zum Bezahlen bei ihnen. Revolut hat aber eine Litauische IBAN, es liegt auch eine Litauische Bankenlizenz für die ganze EU vor. Europäische Bankenlizenzen mit EU IBAN Nummer müssen eigentlich in der ganzen EU akzeptiert werden, dem ist aber leider nicht so. Sehr viele Unternehmen haben auch noch nicht mitbekommen, dass sie die Gebühren für Kreditkarten für Transaktionen verringert haben. Es nützt auch rein gar nicht, dies den Unternehmen mitteilen zu wollen, es wird einem von den Unternehmen nicht geglaubt und es wird nicht geändert, genauso ist es auch bei den Litauischen Banklizenzen die nicht von allen Firmen in Deutschland akzeptiert werden. Das ist nicht die Schuld von Revolut, aber so kann man Revolut nicht in vollem Umfang nutzen. Revolut kann man daher nur als Zweitkonto nutzen, als Erstkonto ganz klar die DKB. Ersatzweise die ING.

Die Comdirekt empfehle ich nicht und möchten wir auch nicht nutzen, denn es könnte gut sein, dass Commerzbank und Deutsche Bank fusionieren, die Comdirekt ist eine Tochtergesellschaft der Commerzbank und wäre damit auch betroffen. Die Politik würde sich die Fusion von Commerzbank und Deutsche Bank wünschen soweit ich gelesen habe. Revolut hat im Gegensatz zur N26 viel mehr individuelle Einstellmöglichkeiten. Zudem habe ich schon vermehrt im Internet in Foren gelesen, dass N26 Konten und Kunden kündigt die für N26 nicht gewinnbringend sind, daher fällt N26 flach. TransferWise seit neuestem mit der Mastercard ist sicherlich auch für viele eine Alternative die viel ins Ausland überweisen. Von der Norisbank weiß ich zu wenig, daher würde ich die Noris Bank nicht als Zweitkonto empfehlen. Meine Empfehlung Erstkonto ganz klar DKB Cash Konto, zweites Konto ING oder Revolut.

Werner S.

Haben Sie ein Zweitkonto?

Falls nein, empfehle ich Ihnen dringend heute eines zu beantragen. Inspiration zur Auswahl haben Sie über die Tabelle sowie die Leserberichte erhalten.

Aber warum ist es so wichtig, ein gutes Zweitkonto zu haben?

Stellen Sie sich mal vor, Ihr Konto ist gesperrt. Von jetzt auf gleich.

Kann Ihnen nicht passieren?

Sie sind ein braver Bürger und Steuerzahler? Bravo! Es muss noch nicht mal der berühmte „Irrtum vom Amt“ sein – es kann Online-Betrug sein. Sie sind das Opfer und Ihr Konto ist von jetzt auf gleich zu. Kontonummer „verbrannt“.

Oder Sie haben dreimal Ihr Passwort falsch eingegeben, wie mir das schon passiert ist.

Sie sehen, es müssen noch nicht einmal Vorteile wie Ausgabentrennung, günstiger Bargeld abheben, Einzahlungskonto oder ein Zwei-Konten-Modell angeführt werden, um Motivation zu schaffen!

Jeden Tag werden in Deutschland tausende Konten gesperrt. Aus ganz verschiedenen Gründen, wie wir gelegentlich in der Redaktion mitbekommen. Aus unserer Sicht ist es für einen smarten und mit Voraussicht handelnden Bankkunden dringend geboten, ein zweites Girokonto zu haben und dieses so einzurichten, dass es im Notfall die Hauptfunktion übernehmen könnte.

Man schließt ja auch Versicherungen ab in der Erwartungshaltung, dass man sie am besten nicht benötigt. Aber wenn doch, ist man froh, eine zu haben. Im Gegensatz zu Versicherungen sind fast alle oben aufgeführten Zweitkonten-Vorschläge dauerhaft gebührenfrei. Was hält Sie noch ab?

Fragen und Artikelerweiterung

Gerne können Sie unsere Kommentarfunktion nutzen, um Fragen zu Zweitkonten und deren Eröffnung zu stellen sowie von Ihren Ideen und Erfahrungen zu berichten. Möglicherweise ein Anstoß für einen neuen großen Artikel – so wie auch dieser Artikel aufgrund einer Leserzuschrift entstanden ist.

Herzlichen Dank für Ihr Engagement und ggf. Weiterempfehlung!

Erklärungsvideo vom Autor:

Das könnte Sie ebenfalls interessieren:

- DKB oder ING-Konto eröffnen?

- ING als Gemeinschaftskonto eröffnen?

- 3 fatale Irrtümer über Auslandskonten (und deren Aufklärung)

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Tolle Übersicht! Würde mich über einen ausführlicheren Artikel zur Ferratum Bank freuen. Meiner Meinung nach eine unterschätzte Bank, die mehr Aufmerksamkeit verdient.

Zwar wirkt das Unternehmen auf den ersten Blick etwas – ich will nicht sagen unseriös – aber Punkte wie Sitz in Malta und Hauptgeschäft sind wohl kleine Konsumentenkredite etc. sind jetzt auch nicht ganz so vertrauensstiftend. Trotzdem bietet die Bank tolle Konditionen (Kostenlose Währungskonten und Mastercard, keine Auslandeinsatzgebühr, Bargeld kostenlos weltweit …) und ich konnte das Angebot im letzten Jahr in verschiednen Ländern rund um die Welt testen. Es gab nie große Probleme, sogar deutscher Kundensupport telefonisch erreichbar.

Würde mich freuen wenn die Bank hier mal genauer beleuchtet wird.

Es gibt nämlich derzeit nur eine sehr geringe Auswahl an Anbietern, die kostenloses Geldabheben auch in größeren Mengen im EU-Ausland ermöglichen. Das war auch der Hauptgrund für mich bei der Auswahl dieser Bank.

Hab mir mal Ferrratum Bank MasterCard angeschaut:

Es ist eine Debit MasterCard…für viele hier wohl

nicht „erste Wahl“.

tom

Hallo,

ich hatte ein Konto bei der Ferratum Bank, hab dieses aber vor Kurzem wieder geschlossen.

Vorteile:

– mehrere Konten mit unterschiedlichen Währungen

– Spar- und Festgeldkonten

Nachteile:

– nur MobileApp vorhanden, kein Online-Banking

– Malta – IBAN

Zusätzlich hatte ich regelmäßig Schwierigkeiten mit der App, die Verknüpfung wurde – warum auch immer – des öfteren getrennt. Eine neuerliche Verbindung habe ich leider nicht geschafft, da angeblich mein Passwort falsch wäre, was definitiv nicht der Fall war.

Also Kundenservice anrufen, während der Support-Zeiten hatte ich den Deutschen Support nie erreicht, aber in der App gibts ja eine Rückrufoption. Leider funktioniert diese für mich nicht, da meine Rufnummer zu lang ist (komme aus Österreiche und habe eine alte One/Orange Rufnummer, welche um 1 Ziffer länger ist als übliche österreichische Handynummer).

Erst nach der Support-Zeiten kam ich durch und landete beim Englischen Support, für mich kein Problem auch wenn die Identifizierung und die Erklärung des Problems beim ersten Mal mühsam war.

Passwort wurde zurückgesetzt und per SMS verschickt. Login und Verknüpfung haben funktioniert.

3 Wochen später das selbe Spiel wieder.

So richtig begeistert hat mich die Bank nicht wirklich, da gibt es Banken denen ich mehr vertraue mit ähnlichen oder besseren Konditionen.

Die Ferratum Bank habe ich seit einiger Zeit als Zweitkonto genutzt; oder besser gesagt nutzen wollen. Vor allem hat mir die Möglichkeit gefallen, Konten in Fremdwährung anzulegen, da ich öfter Überweisungen nach Skandinavien habe. Inzwischen bin ich leider völlig desillusioniert, diese Bank betreffend. Es war tatsächlich so, dass viele (vor allem Ebay Käuferinnen) nicht auf eine IBAN aus Malta überweisen wollten und auch teilweise gar nicht konnten. Das war ihnen suspekt, zumal die IBAN über 30 Stellen hat. Das ist aber nicht die Schuld von der Ferratum Bank. Die Kontoeröffnung zog sich über Wochen und ich musste 3 × VideoIdent machen!

Mich hat sehr genervt, dass diese Bank das Online Banking nach einigen Monaten abgeschaltet hat. Stattdessen muss man jede IBAN und alles mühsam auf dem Smartphone Display in eine völlig instabile App eintippen. Über Tage war die App oftmals out-of-order und man konnte nichts damit machen.

Die Überweisungszeiten von und nach Malta sind bei der Ferratum Bank auch immer mehrere Tage lang.

Dann aber habe ich bei einem normalen Postbank ATM 20 € abgehoben und dafür wurden mir ohne Warnung 5.50 € in Rechnung gestellt. Es war übrigens die erste der 4 kostenlosen Cash Withdrawals des Monats. Die Ferratum Bank ist völlig stur geblieben und hat die Schuld alleine der Postbank zugewiesen.

Einige Wochen später hat die Ferratum Bank völlig unvermittelt und ohne Warnung Konto und Kreditkarte gesperrt. Als ich anrief, wurde mir mitgeteilt, dass sie per unverschlüsselten Email (!) diverse Dokumente von mir wegen einer Überweisung einer Freundin wollten. So etwas filtert jedes ordentliche Spam-System als Malware weg. Abgesehen davon, wie sollte die Freundin nachweisen, woher sie die paar 100 € hat und warum sie sie mir überwiesen hat? Abgesehen davon geht das eine Bank nichts an. Ich muss dringend etwas überweisen und kann es derzeit nicht tun. Ich streite seit über 1 Woche mit der Ferratum Bank um die Freigabe des Kontos. Passiert dies nicht innerhalb der gesetzten Frist, werde ich nolens volens Strafanzeige bei der Staatsanwaltschaft erstatten müssen. Ich habe immerhin nichts falsch gemacht und war auch sehr geduldig mit dieser Bank. Das ist nun aber längst vorbei.

Ich fürchte die Strafanzeige gegen eine Bank in Malta wird dir genauso viel bringen, wie wenn du Wasser in die Donau schüttest.

Aber das Bestätigt mein ungutes Gefühl bei der „Bank“.

Ich finde die Plätze 10 äußerst interessant. Dort werden Zweitkonten genannt, die zum Teil kostenpflichtig sind (z. B. bunq, Deutsche Bank, Online-Konto). Das zeigt, dass unsere Community sehr verschieden denkt und handelt. Und das ist auch gut so. Denn die Vorteile, die uns smarten Bankkunden die passenden Vorteile bietet, muss jeder für sich selbst definieren. Und Interessant ist auch der Trend ein Zweitkonto im Ausland und gerade in UK zu haben bei dem anstehenden Brexit. Im Dezember 2018 hatte ich gelesen, dass es in Deutschland knapp 103 Mio. Girokonten gibt, was ein Schnitt von 1,3 Girokonten bedeutet. Wir sind also auf dem richtigen Weg.

Bei bunq sollte man vielleicht anmerken, dass das Girokonto eine niederländische IBAN hat. Ob man das bei seiner Firma zum Beispiel angeben will, keine Ahnung…..

Das muss jeder selbst entscheiden.

Hallo Gregor,

hallo an das Team von deutsches Konto org,

ein sehr gelungener Sonntags-Artikel heute.

Ich habe gelesen, dass die Norisbank zur Deutschen Bank gehört, bei allem was zur Deutschen Bank gehört bin ich sehr skeptisch, daher würde ich die Noris Bank nicht empfehlen, den bei einer Tochtergesellschaft hat immer die Muttergesellschaft das letzte Wörtschen mitzureden.

Zu N26 und Revolut möchte ich noch ergänzen, dass nach meinen Recherchen bei gleichzeitig nur auf einem Smartphone genutzt werden können, auf zwei Smartphone gleichzeitig geht nicht. Bei Tabletts wird es wahrscheinlich nur mit Tabletts mit Sim Karten möglich sein ein N26 oder ein Revolut Konto zu führen. Auf AMAZON Prime Fire Tablett kann man diese Konten nicht führen, dazu fehlen die jeweiligen Apps sowie Amazon Fire Tabletts haben keinen Sim Karten Schacht, sondern ins Internet geht es nur mit WLAN. N26 kann man auch mit dem Web Browser führen, obwohl N26 als Smartphone App von N26 bevorzugt wird. Bei Revolut fehlt mir leider diese Möglichkeit, das hält mich momentan noch davon ab Revolut als Zweit Konto zu führen. N26 App und Revolut App kann man nicht gleichzeitig auf zwei Smartphone führen. Wenn das Smartphone verlogen geht, defekt ist oder gestohlen wird, kann man nicht mit einem zweiten Smartphone per App darauf zugreifen. Trasferwise hat eine E-Geld Lizenz aber keine Banklizenz. Ich bin nur nicht ganz sicher, aber ich habe nichts von einer Deutschen IBAN bei Transferwise gefunden lediglich von Europäischer IBAN und Estnischer. Ich gehe davon aus man eine Estnische IBAN bei Tranferwise erhält. Leider akzeptieren etliche Firmen nur Deutsche IBAN, obwohl alle Firmen Europäische IBAN akzeptieren müssten. Ohne Deutscher IBAN kann man bei manchen Firmen leider immer noch Schwierigkeiten bekommen.

Mein TransferWise 3/ Reisekonto hat eine DE IBAN der Handelsbank München! Von der allerdings TransferWise Eigentümer ist, das Geld dem TransferWise Account zugeordnet wird. Alternativ vielleicht auch als Backup vom Backup interessant, da man selbst nicht der Eigentümer vom Konto ist (für Menschen mit missglückter Selbstständigkeit, oder anderen Persönlichen Schicksalsschlägen)

„Fidor Bank

Finde es schade, dass das Fidor Konto nie erwähnt wird. Es bietet eigentlich alle Vorteile des N26 Kontos sowie zusätzliche Bonuszahlungen (z. B. bei Geldeingang i.H.v. 400 Euro und 3 Kartenzahlungen im Monat).“

Das kann ich so nicht (mehr) bestätigen, es sei denn man beschränkt sich auf Zahlungen im EUR-Währungsraum. Fidor nimmt für Zahlungen in Fremdwährung inzwischen 1,75% Wechselgebühr, welche bei N26 nicht anfallen.

@Werner

Man bekommt bei TransferWise eine DE IBAN von der Deutschen Handelsbank!

Du kannst Revolut einfach auf einen neuen Gerät einrichten, es muss über SMS oder E-Mail verifiziert werden.

@Kay,

oh man bekommt eine DE IBAN der Deutschen Handelsbank bei TransferWise dann habe ich das nicht genau genug bei TransferWise durchgelesen oder nicht richtig verstanden. Leider akzeptieren nicht alle Firmen Europäische IBAN obwohl alle Firmen in Europa Europäische IBAN laut Gesetz akzeptieren müssten, daher die Frage. TransferWise hat keine Eurpäische Banklitzenz beantragt, zumindest habe ich nichts dazu gefunden, hat aber eine E-Geld Lizenz. Überweisungen im EU Raum sind – von Euro zu Euro – sind sicher nicht kostenfrei mit TransferWise. Bei TransferWise gibt es Deutschsprachigen Kundenservice, weißt Du ob es bei Revolut ebenfalls Deutschsprachigen Kundendienst gibt? Oh dann gibt es keine Probleme wenn man ein neues oder Smartphone mit der Revolut App einrichten will, weil das alte Beispielsweise defekt ist. Wenn der Kundendienst bei Revolut englischsprachig ist wie klappt es dann wenn man den Kundendienst (Chat) benötig? Kannst Du etwas dazu mitteilen Kay? Hast Du den schon mal benötigt?

Revolut hat meines Wissens nach keinen deutschsprachigen Support. Das läuft in Englisch über eine Chat Funktion ab.

Habe den Support von TransferWise und Revolut bisher nicht benötigt.

Um Revolut auf einen neuen Gerät einzurichten benötigt man den Support nicht, vorausgesetzt du hast Zugriff auf dein E-Mail Postfach und deiner Handynummer die bei Revolut hinterlegt ist.

Das fehlen der Banklizenz bei TransferWise hat für mich keine große Relevanz.

Einlagensicherung ist in DE durch die Deutsche Handelsbank und in den USA durch Wells Fargo (falls ich mich nicht irre) gewährleistet.

Allerdings glaube ich (korrigiert mich wenn ich falsch liege) das die Einlagensicherung NUR greift wenn dein Geld auf einen Konto das auf deinen Namen läuft bei TransferWise liegt.

TransferWise bietet lokale Kontoverbindungen auf deinen Namen NUR in EUR, GBP, USD, AUD und NZD an.

Danke für die Info Kay,

EU-Überweisungen sind laut Homepage von TransferWise nicht kostenfrei, ich habe mir den Rechner dort aufgerufen. Für Überweisungen mit anderen Währungen oder in andere Währungen ist das Konto sicherlich nicht schlecht. Stimmt dann müsste die Einlagensicherung über die Deutsche Handelsbank bis 100 000 Euro laufen. Zugriff auf Handynummr und E-Mail Postfach um ein neues Gerät für Revolut einzurichten, danke für die Info Kay.

Leider beschäftigen sich viel zu wenige mit diesem Thema Smarte Bankkunden, denn damit lässt sich Geld sparen, wenn man sich damit befasst und damit auskennt. Die meisten bleiben bei ihrer teuren Hausbank Genobank Deutsche Bank oder Sparkasse. Ich kenne niemand von denen die wir kenne die sich mit diesem Thema auseinandersetzen, das ist sehr schade. Das gleiche Thema ist es bei Strom und Gasanbieterwechsel einige Hundert Euro im Jahr im Vergleich zu den örtlichen Anbietern pro Jahr zu sparen. Dabei braucht man nur über den Verein bezahlbare Energie zu wechseln, man muss dort nicht mal Mitglied werden, und kann jedes Jahr aufs neue sparen. Aber das nur am Rande, die meisten Leute sind zu bequem sich damit zu befassen, obwohl man damit sparen kann. Ich bin froh und dankbar, dass es diese Homepage gibt und Gregor und sein Team sich damit befassen.

Ich finde das Portal hier richtig Klasse. Das hat mich sehr zum umdenken angeregt – vielen Dank dafür an alle!

Ich nutze TransferWise aktuell nur um Geld in die USA zu transferieren.

Das Überweisungen in EURO innerhalb der EU kostet wirklich Gebühren. Also als Girokonto nicht ratsam.

Es befassen sich erstaunlich wenig mit Girokonten und alternativen Bankprodukten.

Sie zahlen alle brav ihre Kontoführungsgebühren und jammern rum. Direktbanken oder wie die Leute immer zu mir sagen „Internet Banken“ wären nichts für sie.

Ich dachte bis vor einen Jahr auch so, einen Ansprechpartner vor Ort ist wichtig und wenn es mal ein Problem gibt, usw.

Jetzt sehe ich das so, ich will bei keiner Filialbank hohe Gebühren zahlen und KEINEN guten Service dafür bekommen.

Man bekommt nämlich bei den Direktbanken wie DKB und Comdirect deutlich besseren Service und das noch umsonst !

Ich bin mit meinen Geschäftskonto von der Postbank weg und zur Fidor Bank. Schlechteren Service habe ich nicht. Die Fidor ist bei meinen letzten Problem SEHR Träge gewesen. Aber für ein kostenloses Geschäftskonto das ich nur nebenberuflich nutze reicht mir das. Die Postbank sind auch nicht die schnellsten.

Ich hatte vorher bei der Postbank ungefähr 180 € im Jahr Gebühren bezahlt für das Geschäftskonto.

Mein seit über 10 Jahren bestehendes privates Girokonto bei der Postbank ist jetzt ebenfalls kostenlos ab 3.000€/Monat Geldeingang!

Ein gutes kostenloses Girokonto mit Filialnetz, für mich wichtig aufgrund von kostenlosen Bargeldabhebungen am Schalter – Stückelung des Betrages frei wählbar.

Bei der DKB habe ich ein Gemeinschaftskonto und das Vermieterpaket. Ich bin bisher von der DKB begeistert. Telefonischer Kundenservice hat mir bisher immer schnell und gut weiter geholfen. Wobei letztens habe ich die schlechte Erreichbarkeit auch bemerkt. Hoffe das bessert sich.

Der Kundenservice für Verwalter(Vermieterpaket) finde ich sehr kompetent, freundlich und hilfsbereit. Ich fühle mich bei der DKB besser aufgehoben als bei der Sparkasse oder Postbank!

Ich hatte vorher für alle meine Konten und Kreditkarten über 300 € im Jahr bezahlt. Zufrieden und gut beraten habe ich mich nicht gefühlt.

Jetzt zahle ich nur noch knapp 25€/Jahr für die Business Debit Karte bei der Fidor und fühle mich besser beraten und wertgeschätzt von meinen Banken.

Seit ich das Kontomodell bei der Postbank zu dem „Giro extra plus“ gewechselt habe, sind die plötzlich zuvorkommender als vorher – seltsam 🙂

Auch ich finde dies ein Klasse Forum und bin froh, dass es dieses Forum gibt. Meine Frau und ich hatten auch Dank des Forum Dank Gregor und Team von der Volksbank zur DKB gewechselt zu dem Zeitpunkt zu dem die Volksbank Mittweida Kontoführungsgebühren eingeführt hat. Online Banking mache ich und ich meine auch meine Frau seit Beginn der 90 Jahre des vorherigen Jahrhundertes bereits. Zu der Zeit als im Betrieb der PC eingeführt wurde habe ich das auch gleichzeitig Privat zu Hause gemacht. Meine Schwiegermutter ist bei der Postbank und zahlt Brav ihre Kontoführungsgebühren, sie hat nichts mit Internet am Hut und will nichts verändern. Unsere Gargeneigentümer Verwalterin habe ich überzeugt zur Verwalterplattform der DKB zu wechseln, ich habe ihr alles mundgerecht vorgelegt. Nach dem 01.04.2018, wenn wir unsere HAusverwaltung wir sind 8 Eigentümer in einem Haus, nicht mehr selber machen, wir endlich auch auf die DKB Verwalterplattform gewechseln, den die Garageneigentümerverwalterin übernimmt auch unsere Hausverwaltung. Sie ist auch sehr zufrieden mit der DKB und Verwalterplattform der DKB. Kay mit der DKB Kreditkarte kannst Du auch Geld an Geldautomaten ab 50 Euro abholen. Ich nehme mir fast immer Geld beim Einkaufen im Supermarkt mit, sodass ich nur selten die DKB Visa Karte zum Geld abheben benütze. Einkäufe tätige ich mit der AMAZON PRime VISA Karte vor Ort, dafür gibt es 0,5 % Bonus. Freiverkäufliche Medikamente werden über die Homepage Medizinfuchs nach der günstigsten Versandapotheke gesucht und dann dort bestellt. Wenn mglich nutze ich dafür AMAZON Pay mit 0,5 % Bonus. Wenn nicht schaue ich bei der DKB ob es dort Cashback für die Versandapotheke bei der ich bestellen will gibt, wenn ja Bestellung über die DKB Visa Karte, ansonsten AMAZON PAY mit der AMAZON Prime Kreditkarte. Nur so als Info.

Ich habe mich schon durch das ganze Portal von deutscheskonto.org durchgelesen. Soviel wissen wie ich jetzt über Banken, Girokonten und Kreditkarten habe ist schon sehr nützlich.

Das ich mit der DKB ab 50 € an jeden Automaten Geld ziehen kann ist echt super. Versuche ich aber zu vermeiden, um der DKB kosten zu sparen. 🙂

Da ich täglich mein Postfach leere, passt sich das mit den Bargeld bei der Postbank sehr gut. Da ich in letzter Zeit häufig größere Mengen Bargeld benötige, ist da der Schalter die beste Wahl.

Einzahlen von Bargeld funktioniert bei der Postbank ebenfalls sehr gut. Das kann halt nur eine Filialbank. Aber für alles andere nutze ich immer mehr die DKB.

Die amazon VISA habe ich seit 7 Jahren. Finde den Cashback von aktuell 3% bei amazon und 0,5% außerhalb von amazon sehr gut. Seit ein paar Monaten ist sie für Prime Mitglieder ohne Jahresgebühr.

Die Cashback Aktionen der DKB muss ich mir mal genauer angucken, danke für die Info Werner.

Meine Anerkennung Kay, durch das ganze Portal gelesen. Ich habe zwar viel gelesen darin, vor allem seit ich den Sonntagsartikel hier bei Gregor abonniert habe. Aber alles hier habe ich nicht gelesen. Ich habe den Sonntagsartikel allerdings schon länger abonniert. Genauso halten meine Frau und ich es auch Kay wir versuchen die DKB Visa Karte so wenig wie möglich zum Geld abholen zu nutzen um der DKB Geld dadurch einzusparen. Beim Einkaufen im Supermarkt nehmen wir Geld, das einzig dumme dabei ist dass man immer große Scheine bekommt, aber mit 50 Euro in der Bäckerei das Brot zu zahlen oder so, ist halt auch immer so eine Sache, aber damit können wir Leben. Große Bargeldsummen fallen bei uns nicht an. Ich zahle – wenn möglich – so ab ca. 20 Euro Einkauf, manchmal auch bei weniger mit der AMAZON Prime Kredit Karte weil man online und offline 0,5 % Bonus erhält bei Einkäufen. Ich habe die AMAZON Prime Kreditkarte sofort bestellt als ich zum erstem Mal gelesen habe, dass keine Kartengebühren mehr für AMAZON PRIME Kunden anfallen, dazu gab es 70 Euro Guthaben anfänglich. Zur Zeit gibt es meines Wissens noch 50 Euro Guthaben bei Bestellung der AMAZON PRIME Kreditkarte. Als Amazon Prime Kunde gibt es 3 % Bonus bei Einkäufen bei AMAZON. Die Guthaben kann man bei AMAZON zum Einkaufen benutzen. Ich registiere mich dazu monatlich neu beim LBB Amazon Kalender, die Registrierung ist leider Monatlich neu durchzuführen, jeden Monat neu. Diesen Monat Januar 2019 gibt es eine Übernachtung für 2 Personen auf Johann Lafers Stromburg inkl. Helikopterflug und 6-Gänge-Gourmetmenü

sowie 100 x 2.000 Amazon Punkte zu gewinnen. Jeder Einkauf mit der AMAZON PRime Kreditkarte zählt. Für Medikamente die wir selber zahlen müssen weil sie die gesetzliche Krankenkasse nicht übernimmt nutzen wir die Homepage Medizinfuchs.de. Dort bestellen wir wenn möglich über AMAZON Payment. Alternativ bei der DKB Homepage anmelden über die angemeldete DKB Homepage, wenn wir beim Medizinfuchs einen günstigen Anbieter gefunden haben, dort die im Medizinfuchs gefundene günstige Apotheke suchen und wenn es dann dafür bei der DKB Cashback gibt dann in dieser Versandapotheke mit der DKB Kreditkarte bestellen. Die DKB hat nicht nur bei Versandapotheken Cashback, das ist ganz interessant und man bekommt Cashback bei verschiedenen Online Geschäften wenn man mit der DKB Kreditkarte bezahlt. Alternativ kann man natürlich auch seine DKB Kreditkarte bei Paypal eingeben und mit Paypal bezahlen, dann muss man die Kreditkarten Daten nicht weiter geben. Über Paypal kann man auch Google Payment nutzen mit der DKB Kreditkarte, auch wenn die DKB noch kein Google Payment freigegeben hat. Aber Paypal und Google Payment haben eine Vereinbarung miteinander getroffen. Nur als Info.

Hallo Werner,

das was Du mit AMAZON Prime machst, das mache ich mit Mastercard Priceless. Ich habe dort meine Advanzia MC, N26 MC und meine Revolut MC angemeldet. Und nur durch das bezahlen im Geschäft mit MC habe ich dort im letzten Jahr TUI Reisegutscheine im Wert von 800€ für Lau abgegriffen. Das tolle an diesen Gutscheinen ist, das Sie keinen Mindestbestellwert haben, es also demnächst einen sehr günstigen Urlaub gibt. Kein anderes Cashback Programm (Payback, Deutschlandcard etc.) hat mir in so kurzer Zeit so viel CB gebracht.

Danke Peter für die Info,

Mastercard Priceless davon habe ich bisher noch gar nichts gelesen oder gehört. 800 Euro für eine Reise ist schon was das stimmt. Partner zum Prämien sammeln habe ich allerdings auf der Seite nicht sehr viele gefunden unter https://specials.mastercard.de/MC_LandingPage.aspx.

50 Cent je Mastercard Einsatz ab einem Einkauf von über 50 Cent mit der Mastercard habe ich gerade gelesen.

Hallo Werner, es gibt keine Partner. Überall wo MC akzeptiert wird bekommst Du einen Punkt (ab 50 Cent Einkaufssumme), manchmal bei Aktionen auch mehr. Da Du ja ein AMAZON Freak bist lade doch dein Konto täglich mit 50 Cent auf, mit einer MC die Du bei Priceless angemeldet hast. Macht im Jahr schon mal 365 Punkte für lau. Lies dir mal den Thread dazu im Vielfliegertreffforum durch.

https://www.vielfliegertreff.de/kreditkarten/115363-priceless-specials.html

Hallo Peter,

danke für die Info, dann gibt es keine Partner das gibt es überall dort wo Mastercard akzeptiert wird, achso. Ich habe allerdings nur die DBK VISA und die AMAZON Prime VISA Kreditkarte. Danke für die Info. Das ist auch ein gutes Bonus Programm Danke für Deine Info.

Hallo Werner,

dann wird es aber höchste Zeit das Du Dir auch eine MC holst.

Dann wären entweder Revolut N296 oder Advancia Mastercard für eine Mastercard die richtigen Adressen vermute ich mal Peter.

Hallo Werner,

ich denke da gerade an die CURVE MasterCard, diese bei Priceless registrieren(falls das geht) und dann von der amazon VISA abbuchen lassen mit 0,5% Cashback.

Doppelt gepunktet 🙂

Du meinst sicher die Curve Mastercard Blau kostenlos, https://www.curve.app/en/cards

Wäre eine Überlegung, wenn es geht.

Habe mich mit meiner Curve Black(habe noch die alte Black die kostenlos ist) erfolgreich bei Priceless registriert. Gehe mal davon aus das es mit der Blue auch funktioniert.

Meine Revolut MC kann ich allerdings nicht registrieren. Da wird mir immer wieder „Dies ist eine ungültige Kartennummer“ angezeigt.

Hallo Werner,

empfehlungen gebe ich keine, mit den Vor- und Nachteilen musst Du dich schon alleine auseinandersetzen.

Hallo,

für mich interessant: senden und Empfangen von nicht-Euro- (oder „Fremd-„) Währungen und der Einsatz von Karten im Ausland (in Nicht-Euro).

Für den ersten Einsatzzweck kommt nur Revolut in Frage, da sie mittlerweile sowohl IBANS für Währungs- Unterkonten anbieten (für eingehende Zahlungen), als auch das Senden ohne Gebühren anbieten. Zu guter letzt ist deren Umrechnungskurs ungeschlagen, solange man unter den monatlichen maxialen Limits bleibt. über 6000 Euro pro Monat Währungsumrechnung kostet es 0.5% Umrechnungsgebühr.

Wenig geeignet finde ich Transferwise, da dort der Kurs zwar besser als bei den etablierten Banken (DKB, ING, comdirect) ist, aber immer noch schlechter als bei revolut. Zumindest bei meinen Tests mit USD und Thai-Baht. Ausserdem kassiert transferwise eine Gebühr für Überweisungen. Das gleiche gilt für N26, die Transferwise als „add-on“ zu Ihrem Service anbieten.

Eigeschränkt funktioniert Ferratum, allerdings nur mit ein paar europäischen Währungen. Zahlungen in USD werden dort nicht angenommen und können auch nicht gesendet werden.

Gar nicht eignet sich Fidor für diesen Zweck. Zahlungen in nicht-Euro gehen nicht. Zahlungen oder Abhebungen per Karte im Ausland kosten 1,75 Prozent.

Daher ist meine Konfiguration: DKB als Hauptkonto, wo mein Geahlt in EUR eingeht und ich gelegentlich im Ausland abhebe und zahle. Revolut und Ferratum für meine ein- und ausgehenden Zahlungen in anderen Währungen und dank des kostenlosem Debit- Karteneinsatz im Ausland.

Da Revolut nicht sehr zuverlässig ist – mehrfach wurde mein Konto geblockt und die letzten Monate gab es mehrere grössere Systemstörungen – habe ich auch noch N26 im Einsatz, dies aber nur für Zahlungen in EUR und den kostenlosen Karteneinsatz im Ausland.

Bei Revolut kann man zudem bis zu 200 Euro pro Monat in jeder Währung abheben, bei Ferratum sind es vier Abhebungen pro Monat weltweit ohne Gebühren.

Tolles System! … wäre interessiert zu hören für welche Zahlungströme es aufgebaut und genutzt wird. 🙂

Wenn man nur selten Fremdwährungen sendet und empfängt dürft TransferWise reichen. Ansonst Revolut nutzen. Ds ist interessant dass Revolut günstiger wie TransferWise für Fremdwährungen senden und empfangen ist. Für kostenlose Zahlungen – keine Fremdwährungsgebühren – außer natürlich wenn Ausländische Geldautomatenbetrieber dafür Geld wollen, kann ich aber genauso gut und genauso günstig die DKB Kreditkarte nutzen, dafür benötige kein N26 Konto. Oder habe ich etwas übersehen?

Die DKB hat unter dem Punkt Banking + interessante plus Angebote wie u.a. Paypal Wechselpilot für den jährlichen Gas und Stromwechsel um damit Geld zu sparten. Wir smarte Bankkunden sind smarte Kunden die auch sonst auf die Kosten achten. Der Wechselpilot beansprucht 20 % der Ersparnis die man mit dem Wechselpilot hat für sich. Ist soweit auch o.k. für die Arbeit die Wechselpilot damit hat. Allerdings zahlt man bei einem Wechsel über den Verein bezahlbare Energie für den jährlichen Wechsel gar nichts. Man man dazu nicht Mitglied im Verein bezahlbare Energie sein und auch nicht werden und kann trotzdem ohne irgendwelche Kosten jährlich bei Strom und Gas ordentlich sparen gegenüber jeweiligen örtlichen Anbieter. Nur so als weiteren Spartipp von mir. Wir sparen damit jedes Jahr damit Geld, für Neukunden gibt es oft Bonus, damit kann man jährlich neu sparen bei Strom und bei Gas. Nur als Info für andere smarte Bankkunden.

Hallo

sind dank der Seite auch jetzt zu DKB gewechselt (warten nur noch auf unsere Karten). Kontowechsel von der Sparkasse ohne Probleme durchgeführt. Die ING-Diba wollte uns wieso auch immer nicht (Ablehnung direkt nachdem Online Antrag). Als Zweitkonto, das ich schon seit 2015 besitze, hab ich die N26 falls die VISA nicht akzeptiert wird und wegen dem Apple Pay. Bei der Commerzbank hab ich noch ein Vorteilskonto eingerichtet für jederzeit Bareinzahlungen.

Super, herzlichen Dank für dieses Feedback!

Sorry, aber die Ausführungen von Werner S. sind komplett falsch. Ja, es stimmt dass Revolut noch keinen Browser Client hat und man ein zweites Smartphone/Tablet braucht. Ich verwende ein 40€ Kindle Tablet. Jetzt kommt der kritische Teil: Bei Revolut bekommt man aktuell eine GB IBAN. Das wird sich vielleicht mit dem Brexit ändern, aber bisher gibt es keine Ankündigungen. Der GB IBAN wird übrigens überall akzeptiert. Ich habe alle Lastschriften auf Revolut umgestellt. Nur einmal habe ich eine Absage bekommen, das nur Euro könnten verwendet werden können. Bei Revolut gibt es eine MasterCard und eine Maestro. Ich habe auch noch eine Revolut Visa. Ich lade das Konto ausschließlich per Kreditkarte auf (geht Instant). So habe ich die volle Kontrolle über meine Ausgaben. Jetzt zum Thema Banklizenz: Revolut ist immer noch eine E-Money Dienstleister und keine Bank. Revolut arbeitet an einer ganzen Reihe von Lizenzen auf der ganzen Welt. Es gibt eine Zusage für eine Banklizenz in Litauen (Teilzusage). Diese Lizenz wird aber aktuell noch nicht verwendet. Revolut hat auch eine e-Money Lizenz in Luxemburg beantragt. Es ist wahrscheinlich dass diese Lizenz zuerst zum Einsatz kommt, will es knapp wird mit der Zeit. LG Sebastian

DE Iban

Hallo Sebastian,

wieso sind die Ausführungen komplett falsch? Das verstehe ich nicht Sebastian. Wie verwendest Du ein Kindle Tablet für Revolut, AMAZON Appstore hat keine Revolut App, ich nutze auch ein Amazon Tablett, das mit 10 Zoll, habe gerade noch mal nachgeschaut, ich finde kein Revolut App. Wie machst Du das auf dem Amazon Tablett Revolut App nutzen, mit dem Browser kann man ja Revolut nicht nutzen. Es gibt viele Berichte im Internet darüber, dass entgegen der Gesetzeslage, genügend Anbieter eine Deutsche IBAN verlangen. Stimmt Revolut hat eine E-Geld Lizenz.

Hallo Werner,

wenn ein Anbieter eine deutsche IBAN verlangt, handelt es sich um SEPA Diskreminierung und diese kann man hier der Wettbewerbszentrale melden: https://www.wettbewerbszentrale.de/de/beschwerdestelle/sepahinweise/ Das Recht wird notfalls eingeklagt. Habe ich aber selbst noch nicht gebraucht. Zahle aber auch das Meiste mit Kreditkarte. Wegen deinem Fire Tablet: es gibt im Internet Anleitungen wie man relativ einfach den Google Play Store installiert.

Hallo Sebastian,

ja das stimmt, wenn eine deutsche IBAN verlang wird von einem Anbieter handelt es sich um SEPA Diskreminierung, da gebe ich Dir vollkommen recht. Ich habe allerdings im Internet genügend Bericht gelesen, dass es Firmen gibt die Deutsche IBAN verlangen. Viele vielleicht aus Unkenntnis der Gesetzeslage, aber das entschuldigt das auf gar keinen Fall. Beschwerde bei der Wettbewerbszentrale Beschwerdestelle das ist eine sehr gute Idee, da hätte ich eigentlich auch schon drauf kommen können. Ja ich habe mir auch angewöhnt, wenn möglich mit der Kreditkarte zu zahlen. Bei AMAZON PAY habe ich die Amazon Prime VISA Kreditkarte hinterlegt und bei Paypal die DKB VISA Kreditkarte. Mein Android Smartphone hat leider noch kein NFC, daher nutze ich offline in Supermarkt usw. AMAZON Prime Kreditkarte mit 0,5 % Bonus. Mein Windows 10 Smartphone 950 XL hat NFC, das nützt mir aber nichts, da ich damit ich nicht mit Google Pay an der Kasse kontaktlos zahlen wegen fehlender Google Pay App im Windows Phone Store. Die DKB unterstütz ja noch kein Google Pay, aber über PayPal ist es möglich Google Pay zu nutzen auch wenn die Bank noch nicht mitmacht bei Google Pay. Dann hast Du dein Fire Tablett gerootet und den Google Play Store darauf installiert und damit nutzt Du Revolut auch ein gut Idee finde ich. An das Rooten des Fire Tablett habe ich mich nicht dran getraut. Anleitungen dazu habe ich im Internet schon gesehen. Danke für die Info Sebastian.

Anmerkung zur ING:

Habe vor 2 Wochen ein ING Konto als Zweitkonto eröffnet. Bei der Eröffnung habe ich einen Dispo von 100 Euro beantragt. Die Eröffnung und der Unterlagenversand ging sehr schnell. Leider wurde mir aber mein Dispo nicht gewährt. Nun ja dachte ich mir, auch für den Betrag von 100 Euro benötigt man ein Einkommen und so habe ich bei der erneuten Beantragung (diesmal übers Online Banking) auch meine Gehaltsnachweise mit eingereicht. Eigentlich lächerlich aber so laufen nun mal die standartisierten Prozesse bei Direktbanken. 2 Tage später erhalte ich Post mit einer erneuten Ablehnung. Ablehnungsgrund sind die pauschalen Floskeln die absolter Quatsch sind.

Ich denke ich verdiene mit über 5.000 Euro monatlich netto nicht schlecht und habe auch eine saubere Schufa mit einem Gesamtscore von 97%. Keine Verschuldung, etc.

Jetzt frage ich dich lieber Gregor, wie soll ich an den Rahmenkredit von bis zu 25.000 Euro kommen, wenn es nicht mal gut für 100 Euro bin?

Ich findes es etwas strange und evtl. bin ich auch etwas gekränkt, daher wollte ich euch meine Erfahrung mit der ING erzählen.

Viele Grüße

Patrick

Vielen Dank für das Posting der Erfahrung. Gleichzeitig wird offensichtlich sein, dass ich nicht in die Prozesse von Beantragung und Genehmigung eingreifen kann. Auch halte ich mich bei Bewertungen zurück, da ich keinen Einblick auf die Entscheidungsgrundlagen habe.

Allgemein lässt sich sagen, dass es gut ist, dass wir die freie Wahl haben Verträge abschließen zu können und dass beide Parteien zustimmen müssen, damit der Kontovertrag inklusive Kreditlinie zustande kommt. Sie können sich eine Bank aussuchen und beantragen was Sie mögen und die Bank hat ebenfalls die freie Wahl. Nicht immer passen Bank und Kunde zusammen und es gibt noch mehr sehr gute Banken.

Gleichwohl möchte ich festhalten, dass viele Leute – mit wesentlich weniger Einkommen – das kostenlose ING-Konto und/oder die Kreditlinie in voller Höhe bekommen haben. Im Telefongespräch am Freitag schilderte mir erst ein Leser, dass seine Mutter mit einem Nettoeinkommen von 1.800 Euro die 25.000 Euro genehmigt bekommen hat.

Der erwähnte Schufa-Basisscore (den du Gesamtscore nennst) ist abolut irrelevant, weil ihn keine Bank jemals zu Gesicht bekommt.

Was zählt, sind die Branchenscores.

Tipp: Datenauskunft nach Artikel 15 der EU-Datenschutzgrundverordnung anfordern bei der Schufa, außerdem bei arvato infoscore und creditreform/boniversum.

Prüfen, ob alle Einträge korrekt sind. Du siehst außerdem, welche Daten die ING erhalten hat.

In der Schufa-Datenauskunft außerdem schauen, ob im Rahmen von FPC (Fraud Prevention Control) Daten an die ING geflossen sind.

Danke für den Hinweis. Die Auskunft habe ich angefordert, allerdings noch bevor ich das ING Konto eröffnet habe und da passte alles.

By the way:

Man hat ja einmal im Jahr Anspruch auf die Auskunft. 1x pro Kalenderjahr oder muss zwischen der ersten und zweiten Beantragung 1 Jahr dazwischenliegen?

Viele Grüße

Patrick

Man kann sich die Auskunft mehrmals pro Jahr holen.

Ich hole sie mir quartalsweise.

Patrick11punkt hast Du darauf hin bei der Hotline der ING angerufen, ich würde es jedenfalls so machen, vielleicht lässt sich im Gespräch eine etwaige Unklarheit beseitigen. Ich finde die ING als 2. Bank eine gute Lösung. Ich würde in diesem Fall nichts unversucht lassen und die ING anrufen. Die DKB ist für uns die klare Nummer 1, bei der DKB haben wir unsere Konten. Ansonsten wie Gregor schon sagt es gibt noch mehr Banken DKB Revolut N26 beispielsweise.

Nein habe nicht angerufen und werde es auch nicht tun. Die 100 Euro Linie sollten ggfs. nur für Zahlungsüberschneidungen dienen. Ich erhöhe den Puffer einfach durch höhere Überträge um sicher zu sein. Ein zusätzlicher Aufwand ist es mir wegen lächerlichen 100 Euro nicht wert.

Viele Grüße

Patrick

Ich gehe davon aus, dass man dies bei der 2. Beantragung gar nicht richtig geprüft hat und sich einfach nur auf die Antwort auf die 1. Beantragung bezogen hat ohne dies überhaupt noch mal zu Prüfen. Daher würde ich anrufen bei der ING.

Kann schon sein, dann machen sie aber ihren Job nicht richtig! Ich werde es nie erfahren und trotzdem sehr gut damit weiterleben können.

Viele Grüße

Patrick

Hallo Gregor,

ich denke, daß als bestes Zweitkonto nur die ING in Frage kommen kann. Ich werde diese Bank nun künftig sogar als Erstkonto nutzen, einfach weil die Bedingungen für mich bislang unschlagbar sind.

Was ich mir für die Zukunft wünschen würde ist das Thema der Kreditlinie. Bei welchen Banken kann man sich am besten eine hohe Kreditlinie aufbauen ? Die ING ist sicherlich dabei die besten Bank, v.a. wegen des Rahmenkredits.

Aber welche Banken kommen daneben in Frage ? Von Comdieect liest man immer wieder, daß sie doch relativ kleinlich sind mit einem Disporahmen….wäre schön, wenn man dem mal nachgehen könnte. DKB wäre dann wohl die einzige Alternative ?

Von Kreditkartenfirmen halte ich eher wenig – ja, man kann evtl. 30 Tage einen Null-Zins-Kredit bekommen aber darüber hinaus wird es i.d.R. unfassbar teuer.

Vielen Dank Martin für diese Ergänzung. Ja, die ING ist wirklich fabelhaft was die Einrichtung von hohen Kreditlinien – auch ohne Gehaltseingang – betrifft. Sie kommt natürlich ebenso gut für die Erstkontowahl in Frage. Wird die DKB Zweitkonto, was deine Überlegung ist, ist der Aufbau der Kreditlinie schwierig. Ohne Gehaltseingang ist der Standardsatz 500 Euro als Dispo und 500 Euro auf der Kreditkarte.

Bei der Comdirect habe ich übrigens auch einen Kreditrahmen im guten vierstelligen Bereich ohne Gehaltseingang. Bei der Einrichtung war die lange Kundenbeziehung und die Wertpapiere wohl ausschlaggebend.

Als reine Kreditlinie begleiten wir noch die Volkswagenbank. Weiteren Banken wollen wir uns von der Redaktion nicht zuwenden, weil – soweit ich das gesehen habe – immer wieder Abstriche machen muss und mit der ING haben wir ja die Nr. 1 an Bord.

Der Aufbau von Kreditlinie ist immer mal wieder Thema in unserem Vermögensaufbau-Programm. Aber als Hauptinteresse an Girokonten und Kreditlinien würde sich das Programm nicht lohnen.

Vielen Dank für die großartige Übersicht! Wird so weiterempfohlen sich mal anzuschauen…

Ich habe mir auf Grund des Artikels das Borderless-Konto von Transferwise zugelegt und bin gerade ausgiebig am Testen… Bis jetzt bin ich sehr zufrieden damit.

Sehr cool Jannik! Vielleicht hören wir von dir da noch ein paar Erfahrungen und Tipps?

Sehr gern!

Ich bin aktuell sehr zufrieden mit dem Konto bei Transferwise, vielen Dank für die Vorstellung dieser genialen Möglichkeit.

Klasse an Transferwise finde ich, dass es wirklich eine sehr gute App hat, ich aber auch am Computer mit Transferwise arbeiten kann. Ich bin also nicht gezwungen am Handy zu arbeiten.

Man erhält gegen eine kleine Gebühr eine Debit-Mastercard.

Sicherheit wird bei Transferwise groß geschrieben. Neben dem Computer muss ich mich manchmal zusätzlich am Handy verifizieren.

Genial finde ich an Transferwise also neben dem eigentlichen Konto die App. Denn hier kann man, wie bei Revolut auch, sehr viele Einstellungen der erhaltenen Mastercard vornehmen. Bargeldbezug; Online-Einkauf; Chip-und Pin-Transaktionen und Zahlung per Magnetstreifen lässt sich alles sperren und entsperren aber zusätzlich lassen sich auch die Maximalbeträge einsehen und sogar ändern, falls man mal mehr benötigt oder ausgeben möchte.

Thema Bargeldbezug: Ich kann an jedem Automaten mit Mastercard-Logo 200 € kostenfrei pro 30 Tage abheben. Benötigt man mehr so ist das ohne Problem möglich. Man zahlt dann allerdings 2% Gebühren. Allerdings finde ich das sehr fair. Es wird in der App angezeigt, wie viel man davon bereits verbraucht hat.

Sehr spannend finde ich allerdings, dass ich mit einer Karte ein lokales US-Konto, sowie auch ein lokales GB-Konto erhalten kann, löschen kann falls ich sie doch nicht mehr brauchen sollte und später auch wieder hinzufügen kann, ganz, wie ich möchte und in diesen Ländern auch kostenfrei Bargeld am Automaten abheben kann.

Man erhält immer instant eine Push-Nachricht bei Geldeingängen oder Ausgängen, sowie eine Mail-Benachrichtigung zusätzlich.

Besonders gut finde ich, dass man vor Nutzung der Karte die Gebühren ganz klar angezeigt bekommt, falls welche anfallen. Eine Standardüberweisung kostet z.B. 0,80€.

Daher eignet sich das Konto nicht gänzlich als Girokonto. Lastschriften sind ebenfalls nicht möglich. Benötigt man aber auch nicht.

Kombiniert man Revolut via Zahlungslink mit Transferwise, kann man die 0,80€ umgehen…Curve bietet da auch die ein oder andere Option…

Aufladen kann man das Konto via Kreditkarte, Überweisung oder Google Pay. Dann allerdings gegen eine kleine Gebühr…(Überweisung ausgenommen)

Vielen lieben Dank für deine tolle Beschreibung und Einordnung. Nicht nur auf Reisen, selbst in Deutschland setzte ich gelegentlich die Mastercard von TransferWise ein. Funktioniert super und sie optisch auch sehr gut aus 🙂

Als Plan hatte ich eigentlich auch, mein Gehaltskonto bei der Sparda-Bank München zu lösen, da ich bei jedweden Anfragen an die örtliche Sparda-Bank verwiesen werde, ich aber dort kein Kunde bin und wegen den schlechteren Konditionen gegenüber der Sparda München auch nicht werden will.

Ich hab jetzt ziemlich lange nach einem neuen Gehaltskonto gesucht. Alternativ zur DKB kamen noch Norisbank und die Skatbank für mich in Frage.

Hab es mehrfach bei der DKB probiert, „es lägen nicht alle Voraussetzungen für eine Kontoeröffnung vor“ heißt es immer wieder von der DKB, sodass ich die Schnauze voll hab bei der DKB. Familie und Freunde bekommen nennen Konto aber ich werde stets ausgeschlossen, gibt halt keine Empfehlung mehr von mir. Ich empfehle jetzt eher die ING, die ich fast zum Gehaötskonto gemacht hätte.

Ich bin jetzt eher durch Zufall (Arbeitskollege) zur der PSD Nürnberg gekommen. Sie bietet einen für mich guten Kompromiss zwischen Kosten und Nutzen, us zudem handelt es sich um eine Filialbank, was im Falle des Falles durchaus praktisch sein kann sein Anliegen in einem persönlichen Gespräch zu führen.

Die ersten 500€ Dispo sinf ohne Zinsen und durchaus praktisch im Alltag. Danach sind 7,3% ebenfalls sehr fair.

Bargeld gibt’s 13x pro Quartal gratis bei allen Volks- und Raiffeisenbanken per EC-/Debit-Karte oder in den wenigen Filialen. Danach kostenpflichtig (1-2€ abhängig von Bank) Im Euroraum mit der kostenfreien Mastercard 1€ an jedem Automaten ist auch fair. Auslandseinsatzentgelt beträgt ebenfalls faire 1%. Das Gesamtpaket hat mich eben auch überzeugt.

Als Zweitkonto nutze ich die ING. Das „Drittkonto“ ist die Comdirect. Ganz Zufrieden bin ich mit der Comdirect noch nicht wegen in der Summe zu vielen Nachteile, die andere Banken cleverer gelöst haben. Funktionell trifft es wohl am besten. Der Service war aber Top und kulant.

Bei der DKB braucht es manchmal mehr als einen Anlauf, habe ich von manchem schon gelesen. Also vielleicht in 6 Monaten noch mal neu probieren? Dann sieht die Erfolgsrate besser aus. Wenn man zumindest so lange warten möchte… Ansonsten ist die ING eine Alternative, die viele haben, die nicht bei der DKB aufgenommen wurden.

Die Norisbank hat ganz ähnliche Konditionen wie die DKB. Auch 24/7 und auch mit Kreditkarte, wenn man möchte. Nicht automatisch im Paket, wie bei der DKB. Ich würde allerdings dazu raten, erst mal das Konto bei der Norisbank ohne Gehaltseingang und ohne Dispo zu nutzen. Hat den Vorteil, dass die Kontoeröffnung schneller geht und man kann das später ohne Probleme online nachholen. Außerdem kann Bank und Kunde sich besser kennenlernen…

Alternativ gibt es noch die Möglichkeit ein Tagesgeldkonto bei der Commerzbank zu nutzen. Vorteil: steht nicht in der Schufa. Man kann Bargeld kostenfrei einzahlen und mittels Referenzkonto auf sein Girokonto überweisen. Nach Eröffnung nach der InfoCard fragen, damit man nicht an die Geschäftszeiten gebunden ist und die Automaten nutzen kann…

Wenn ein Auslandskonto gewünscht ist, kann ich aktuell Transferwise und Revolut empfehlen. Transferwise wegen deutscher IBAN und Revolut, um kostenfrei von A nach B Geld zu überweisen.

Wenn eine Bank die Kontoeröffnung ablehnt (hier DKB oder ING), dann gibt es immer Gründe, die die Bank natürlich nicht nennt (Schufa) oder andere Unplausibilitäten.

Bei Kontobeantragung die Gehaltsbescheinigungen des Arbeitgebers in Kopie beilegen ist doch kein Problem… ansonsten hat man eben o.g Sachverhalt – so einfach ist das!

Bei vier verschiedenen Kontoanträgen und drei zusätzlichen „echten“ Kreditkarten hatte ich noch nie Probleme. Da interessiert mich die Schufa oder irgendein Score, der hier hoch und runter diskutiert wird, absolut nicht!

Ab nächste Woche ist die Eröffnung vom kostenlosen Girokonto bei O2 nicht mehr schufafrei, schreibt mir heute der Anbieter.

Der Wortlauf bezieht sich auf die Anmeldung zum Konto. Aktuell kann man davon ausgehen, dass bei Bestandskunden keine Eintragung in die Schufa erfolgt.

Möglicherweise gibt es auch künftig bei Neukunden keine Eintragung in die Schufa, dass dieses Girokonto besteht. Das ist beispielsweise bei der Ferratum Bank aus Malta so.

Mit der Schufaabfrage – ohne dauerhafte Eintragung – möchte man, so steht es in der Benachrichtigung „Qualitätsansprüchen“ gerecht werden. Soll heißen: Leute mit schlechter Bonität, die sonst nur gebührenpflichtige Konten bekommen, kommen bei 02 auch nicht mehr rein.

Möchte noch jemand kurzfristig das Konto eröffnen? 😉

Dieses Thema kenne ich leider schon von N26.

erst hieß es, es erfolgt für Bestandskunden ohne Dispo keine Eintragung in die Schufa und dann haben sie es einfach bei irgendeinem Lauf zur Schufa gerade mitgemacht ….

Wie sieht es mit der comdirect als zweitkonto aus? Wenn man es nicht nutzt und nur etwas Geld darauf liegen hat?

Wie ist es bei der comdirect mit guter Bonität und Gehalt (das aber nicht bei der comdirect eingeht) eine richtige „charge“ Kreditkarte zu erhalten und nicht die Prepaid Version?

Danke schon mal 🙂

Genauso nutze ich die Comdirect. Aber ich kann niemand versprechen, dass es mit der „echten“ Kreditkarte genauso gut klappt. Statt eine Kontoeröffnung abzulehnen, stellt die Comdirect die Prepaid-Karte aus und Kunde und Bank haben die Gelegenheit sich erstmal kennen zu lernen und später auf eine echte Kreditkarte umzusteigen.

Danke erstmal :), ist es möglich die Prepaid Karte auf eine Charge zu wechseln? Hast du da schon Aussagen/Erfahrungen sammeln können?

Ja, wechseln kann man die Karte. Falls man sie nicht gleich bei der Online-Beantragung bekommt (das ist häufig der Fall), dann nutzt man eben ein paar Monate das Konto und bittet den Kundenservice auf Umstellung.

Ok danke!

Noch eine Frage, ich habe Anfang des Jahres das DKB Konto eröffnet und werde zum Ende des Monats mein Sparkassen Konto kündigen. Ich habe gelesen das man ca. 3 Monate warten soll bis das alte Konto bei der Schufa gelöscht ist. Hast du hier einen Tipp für mich, ich will halt den bestmöglichen Score wenn ich die comdirect beantrage?

Nur diejenigen, die den Bewertungsalgorithmus erschaffen haben, könnten dazu verlässliche Auskunft geben … und das werden nicht tun.

Danke für den Tipp mit Moneyou – im ersten Moment dachte ich das ist ein Fehler und das Tagesgeldkonto ist beschrieben. Aber die bieten mittlerweile ein Konkurrenzprodukt zu N26, revolut und Co an – dazu noch verzinst wie das Tagesgeldkonto. Das macht das ganze auf jeden Fall einen zweiten Blick wert.

Spannendes Thema…

Ich habe meine Finanzen so geregelt:

1) Gehalt kommt auf das DKB Giro Konto um einen Dispo+Kreditrahmen zu erhalten. Und Aktivkunden Status zu erhalten. Ich überweise einen festen Betrag auf die DKB VISA Karte und den rest auf das ING Giro Konto. Das DKB Girokonto ist immer bei 0Euro. Im Notfall wäre noch der Dispo da.

2) Alle Lastschriften und ÜBerweisungen führe mit der ING durch. Da Sie für mich in meinen Augen die beste Banking App hat und mir Übersicht bietet. In der Regel sind es bei mir feste Beträge. +Dispo bei der ING durch vorzeigen meines Gehaltsnachweis. Die Karten nutzen ich nicht. Ausnahme zur Bargeld Einzahlung am Automat in Frankfurt.

3) Meine Bargeldabhebungen und Kartenzahlungen online+Geschäft+Paypal weltweit führe ich mit der Barclaycard VISA durch. Da ich diese Weltweit einsetzen kann. Sie bietet für mich das optimale Paket. Mir gefällt die Auflistung der Umsätze und die Vorschau im Online Banking. Ich gleiche meinen Saldo jeden Montag aus. So habe ich genauen Überblick was ich die letzten 7 Tage ausgegeben hatte. Und laufe in keine Zins Kosten.Ausgleich erfolgt immer per Überweisung von der ING. Manchmal die ist Überweisung schon am selben Tag auf dem Barclaycard Konto.

Comdirect: Nutze ich nicht. Habe ein kleinen Notgroschen auf dem Girokonto. Und eine Comdirect Prepaid Kreditkarte. Der Vorteil der KReditkarte ist. Das man durch Einzahlung am Commerzbank Automat auch am Samstag+Sonntag+Nachts direkt Geld auf dem Girokonto einzahlen kann und per ÜBerweisung den Verfügungsrahmen der Prepaid Kreditkarte erhöhen kann um eine zahlung durchzuführen.

Geldbörse sieht wie folgt aus:

Deutschland:

Barclaycard VISA

DKB VISA

Comdirect Giro

+Smartphone GooglePay ING VISA (Da ich diese nicht in Geldbörse habe ist sie Digital in GooglePay hinterlegt).

Mein System mag zwar komisch aussehen.

1)Aber ich profitiere von 2 Girokonten mit Dispo.

2)Habe auf DKB VISA ein Kreditrahmen

3) Die Barclaycard kann ich weltweit einsetzen ohne Kosten aus Bargeldautomat wenn nur direkte Automat Gebühr. Die ING ist Klasse aber das es eine VISA Debitkarte ist stört mich und Ausland Entgelt. So kennt Barclaycard mein Kaufverhalten. Bislang noch keine Sperrung.

Auch wenn auf dem Portal die DKB als klare Nummer 1 gehandelt wird. Ich habe sie nur als VISA Backup dabei. Die Umsätze werden mir nicht sofort deutlich angezeigt. Nur grobe bezeichnung einer Kategorie und ich finde das Online Banking nicht optimal grafisch gelöst. Udn ich hatte mehrmals Probleme mit dem Tan2GO. Aber rein von der Funktion her Klasse! Die DKB VISA Karte gehört einfach in jede Geldbörse

Schoen, schoen.

Ich wuerde ja gerne bei der ING DiBa ein Drittkonto eroeffnen, aber man laesst mich nicht!

Zur Eingabe meines Wohnortes auf den Philippinen wird eine DEUTSCHE Postleitzahl verlangt, die ich nicht vorweisen kann.

Dies ist besonders schmerzlich fuer mich, da ich seit mehreren Wochen keinen Zugang, nicht einmal eine Einsicht in mein bisher seit vielen Jahren funktionierendes Girokonto bei der DKB habe. Das verfluchte PSD2-Verfahren dieser ebenfalls verfluchten Bruesseler und Berliner Eurokraten hat bei mir (nach anfaenglichen Schwierigkeiten) genau EINmal (1x) funktioniert, danach erhielt ich nur noch Fehlermeldungen. Die DKB (der dieses komplizierte Verfahren ja ebenfalls aufgezwungen wurde) scheint derzeit mit Anfragen und Beschwerden ueberlastet, man bat mich um Geduld.

Ich weiss, das alles ist ja nur zu meiner eigenen Sicherheit, die Bruesseler Buerokraten sorgen sich um mich. Auch ich sorge mich sehr um diese Buerokraten, wuerde sie alle am liebsten an einem hohen Baum aufhaengen, so hoch dass Ihnen nur ja niemand ein Leid zufuegen kann.

Ansonsten bin ich bekannt als ein friedlicher Mensch.

Freundliche Gruesse

Lutz Schwenke

Hallo Thomas. Ich habe Ihren Beitrag gelesen. Wofür sie die Barclay haben, erschließt sich mir nicht. Das was Sie mit der Barclay Card machen, kann die DKB Visa m.E. genauso.

Meine Aufstellung der Konten/Karten sieht mittlerweile, nachdem ich dieses Forum aktiv mitlese, so aus:

Sparkasse:

-Gehaltseingänge/Provisionseingänge/etc….

– monatliche Überweisung an ING und DKB (jeweils mit SALA SEPA-Code)

– SPK Karte ungenutzt

ING:

-Rahmenkredit 25.000

-sämtliche Lastschriften + Überweisungen gehen hier ab

-Depot mit Aktien und Sparplänen

-Tagesgeldkonto monatlich.bespart für Notfälle

-Visa und Girocard ungenutzt

DKB:

– Visa für alle Bezahlvorgänge, Abhebungen, Online, ApplePay

– Girocard foals Backup, wenn Visa nicht aktzeptiert

– erhöhtes Kreditlimit der Visa nach Vorlage Einkommensnachweise

– zweite Visa zum monatlichen Sparen

– Depot mit Aktien und Fonds mit monatlichen Sparplänen

Mit dieser Einteilung komme ich gut zurecht.

Sollte jemand Verbesserungsvorschläge erhaben, so freue ich mich von euch zu lesen.

Wozu denn die SPK-Verbindung noch? Aus Sentimentalität zu „Früher“? Ohne SPK müsste mal die Gehaltseingänge auch nicht extra mit SALA nach-labeln?

Kann man bei der Sparkasse generell eigene Überweisung SALA-labeln? Oder braucht man dazu ein spezielles Konto? Und macht man das dann im Onlinebanking, oder muss man eine Software nutzen?

Hallo Sebastian.

Dazu reicht ein ganz normales.Girokonto

bei der SPK. Manche SPKen bieten die Labelung

direkt im Online Bereich an. Meine leider nicht.

Da ich meine Finanzen aber mit starmoney verwalte,

vermerke ich meine Überweisungen entsprechend

in der Software mit dem SEPA Code.

Hallo stefsch.

Stichwort SchuFa.

Ein eingetragenes Girokonto >15 Jahre und ein darin ordnungsgemäß abgezahlter Immo-Kredit sind 2 ausgesprochen große Positivmerkmale in der Schufa.

Währenddessen jedes weitere Konto, jede Kreditkarte, jeder Kredit, Ihren Schufa Score nach unten zieht.

Beispiele in meinem Fall, die in der Schufa eingetragen sind:

ING: Girokonto, Rahmenkredit 25k

DKB: Girokonto, Visa Kreditkarte

Da man nie weiß was kommt, sollte man m.E. die Schufa nicht aus den Augen lassen. Und da das SPK Konto ein online Konto ist, frisst es kein Brot.

In der Hoffnung Ihre Frage ausreichend beantwortet zu haben, wünsche ich noch einen schönen Sonntag.

Ich habe eine Frage zu Transferwise.Bin seit fast einem Jahr bei Transferwise und nutze es als Gehaltskonto mit DE-IBAN.

Doch leider hat man mir jetzt mitgeteilt, daß ich ab Juli eine BE-IBAN bekomme.

Was ich sehr schade finde.

Jetzt frage ich mich ob ich trotzdem bei Transferwise bleiben soll und ob trotzdem alles reibungslos geht, auch als Gehalts und ZahlKonto mit der Karte hier in Deutschland.

Bisher war ich sehr zufrieden mit dem ganzen Service und wenn trotz neuer BE-IBAN alles unverändert bleibt kann ich Transferwise total empfehlen.

Vielleicht kannst du mir deine Meinung dazu sagen.Danke.Chris

Wenn du bisher sehr zufrieden mit TransferWise bist, dann behalte doch das Konto. Ich behalte es auch. 🙂

Es kann allerdings passieren, dass manche Firmen runzicken, wenn von einer BE- statt DE-IBAN Lastschriften gezogen werden sollen.

Dann ggf. dsrauf hinweisen, dass dies eine IBAN-Diskriminierung darstellt, welche unzulässig ist.

In solchen Fällen die Sache eskalieren, auf EU-Rechtslage hinweisen und ggf. Verbraucherschutzzentrale o.ä. einschalten. Nur so ändern manche Firmen ihre Diskriminierungspraxis.

Hi liebe Community.

Durch ein Video von Gregor bin ich auf einen Christian Kirchner gestoßen (wen es interessiert, bitte nachlesen, wer er ist, was er macht, usw.).

Ich weiß jetzt nicht, wer alles bei der 1822direkt eine Bankverbindung hat (wahrscheinlich eher für all diejenigen interessant, die eher in einer ländlicherer Region und auf Sparkassen Geldautomaten angewiesen sind), aber hier mal ein Artikel über die 1822direkt:

https://finanz-szene.de/digital-banking/1822direkt-kopiert-kontomodell-der-ing-und-will-geldeingang-sehen/

Hier ein Artikel über die Norisbank:

https://finanz-szene.de/banking/hohe-verluste-laesst-die-deutsche-bank-die-norisbank-verfallen/

usw., und so fort.

Ich bin recht froh, bei der ING und bei der DKB zwei super Bankverbindungen habe; als schade empfinde ich, dass die Comdirect über kurz oder lang weg sterben wird.

Mich würde das Ergebniss einer Umfrage für das Erstkonto interessieren und eine aktuelle Umfrage zum Zweitkonto wär auch interessant.

Die Umfrage müsste neu gestartet werden. MoneYou hat sich aus dem Markt zurückgezogen. O2-Banking über Fidor gibt es auch nicht mehr (heute über Comdirect, wobei Comdirect in die Commerzbank integriert wurde). Auch haben sich viele Konditionen und Preismodelle geändert. Ich wäre gespannt, welche Verschiebungen es gibt. Als smarter Bankkunde würde ich erwarten, dass auf die Änderungen reagiert wird, wenn die Konditionen nicht mehr stimmen.

Guten Tag hat jemand eine Empfehlung für ein zweit Konto benutze als erst Konto die DKB das zweit Konto sollte Schufa frei bzw. ohne Schufa Eintrag sein möchte mein Score nicht unnötig belasten und was sehr wichtig wär eine Unterkonten Funktion da das zweit Konto nur für Ausgaben und kurzfristiges Sparen für Anschaffungen herhalten solll.

Bedanke mich jetzt schonmal für die Vorschläge

Schau Mal nach Openbank und der Smartphone Bank Tomorrow. Tommorow 3 Euro im Monat das günstigste Girokonto.

Norisbank geht meines Wissens auch, würde ich aber nicht empfehlen.

Mein Favorit wäre Openbank.

Ich habe noch Transferwise neben der DBK, aber ohne Guthaben. Mit dem anglikanischeen System von Amerika und Großbritannien lasse ich kein Guthaben mehr drauf.

Hallo Kros,

Es gibt verschiedene Möglichkeiten.

Vivid – schufafrei und Unterkonten. Deutsche IBAN falls das relevant wäre.

Tomorrow

Deutsche IBAN

Schufafrei

Bunq

Kostet eine Gebühr, dafür bis zu 25 Unterkonten. Ebenfalls mit deutscher IBAN.

Ist schufafrei

Dann gibt’s noch Revolut, Monese, Wise, etc. Die Liste ist lang und es kommt drauf an was genau gewünscht wird…