Comdirect besser als DKB?

„Weltweit kostenfrei Geld abheben“ – damit macht die DKB seit Jahren erfolgreich Werbung.

Sie verzichtet ganz bewusst auf eine Sternchenangabe, dass abhängig vom Geldautomaten lokale Fremdgebühren anfallen könnten.

Welche Top-Visa Card gewinnt den Bargeld-Test?

Zwar passiert das gelegentlich im Ausland, beispielsweise regelmäßig in den USA und in Thailand. Auf diese Gebührenerhebung hat die DKB keinen Einfluss.

ATM-Gebühr wird von beiden erstattet!

Sie erstattet diese jedoch auf Antrag des Kunden, so dass für ihn das Versprechen, weltweit kostenfrei Bargeld zu bekommen, gilt.

Diese Tatsache ist bereits einem breiten Kundenkreis der DKB bekannt und wird kontinuierlich genutzt. Kaum bekannt ist, dass die Comdirect dasselbe tut.

Obwohl ich selbst seit vielen Jahren Comdirect-Kunde bin, habe ich erst durch Zufall im Herbst 2013 davon erfahren und mir sofort vorgenommen, bei der nächsten US-Reise einen Test für meine Leser zu machen.

Jeweils 60 USD mit beiden Visa Cards abgehoben.

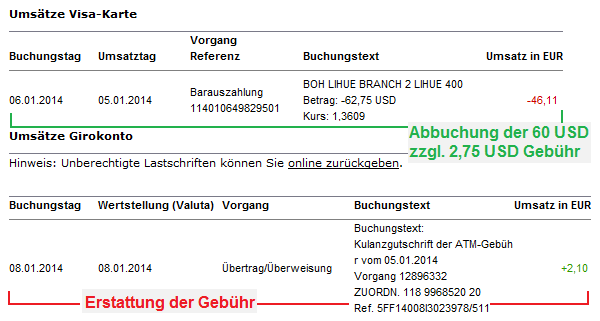

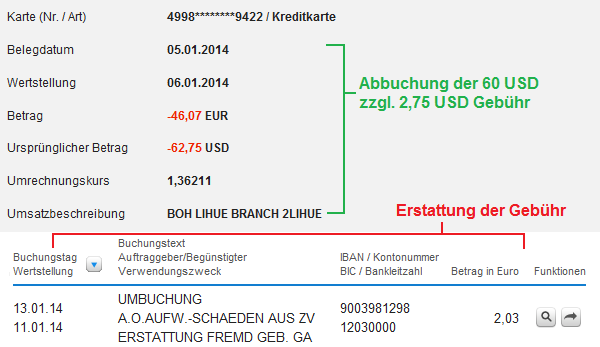

Am 5. Januar 2014 hob ich in Lihue, das ist die Hauptstadt der hawaiianischen Insel Kauai, direkt hintereinander 60 US-Dollar sowohl mit der Comdirect- als auch mit der DKB Visa Card ab. Bei beiden Abhebungen wurden mir 2,75 US-Dollar ATM-Gebühren berechnet.

Alle Details zur Bargeldabhebung, Umrechnung in Euro und die Erstattung der Abhebegebühr finden Sie in dieser Tabelle:

Testdaten der Bargeldabhebung auf Hawaii, USA

Comdirect Visa Card |

DKB Visa Card |

Redaktionshinweis | |

|---|---|---|---|

| Abhebebetrag | 60,00 USD | ||

| ATM-Gebühr | 2,75 USD | ||

| Wechselkurs bei Abhebung | 1,3609 | 1,36211 | Die Comdirect nutzt die Kurse der Commerzbank, die DKB von First Data. |

| Abbuchung von der Visa Card | 46,11 EUR | 46,07 EUR | |

| Beantragung der Erstattung | 7. Januar | ||

| Wertstellung der Erstattung | 8. Januar | 11. Januar | |

| Erstattung | 2,10 Euro | 2,03 Euro | Beachten Sie bitte den Hinweis zur Differenz. |

| Gesamtkosten der Abhebung von 60 US-Dollar | 44,01 EUR | 44,04 EUR | |

| Link zur Bank | www.comdirect.de | www.dkb.de | |

Kontoauszüge der beiden Banken

Abrechnung der Comdirect Bank

Auszug vom Kreditkarten- und Girokonto der Comdirect

Abrechnung der DKB

Abbuchung und Gutschrift vom ATM-Test bei der DKB

Einschätzung des Testresultats!

In diesem realen Test hat die Comdirect mit 0,03 Euro Vorsprung gewonnen! Die Ursache liegt allerdings darin, dass sich die DKB bei der Erstattung der ATM-Gebühr mehr Zeit gelassen hat. Die Erstattung erfolgt nämlich nicht zum Kurs der Abhebung, sondern zum aktuellen Kurs am Tag der Erstattung.

Hier sehen Sie, dass sich der Wechselkurs vom Euro zum US-Dollar in der Woche zwischen Geldabhebung und Erstattung der Gebühr kontinuierlich verschlechterte:

Der Wechselkurs verschlechterte sich zwischen Barabhebung und Erstattung.

Hinzukommt, dass 60 US-Dollar nur ein geringer Abhebebetrag für diesen Test war. Um den Aufwand der Erstattung möglichst gering zu halten, würde man eher 600 Dollar auf einen Schlag aus dem Automaten ziehen.

Da die Comdirect – wie auch im ersten US-Bargeldtest im September – einen leicht schlechteren Wechselkurs zu Grunde legte, würde man mit der DKB einen Vorteil haben. Auf 600 US-Dollar zuzüglich 2,75 USD Gebühr mit den realen Daten aus dem Test hochgerechnet, würde die Comdirect bei 440,81 EUR (442,91 EUR minus 2,10 EUR Erstattung) liegen.

Die DKB würde jedoch nur 440,48 EUR (442,51 EUR minus 2,03 EUR Erstattung) berechnen. Differenz: 0,23 EUR.

Comdirect und DKB sind beide ideal zur Bargeldabhebung!

Gigantischer Abstand zu anderen Anbietern

Aufgrund der Tatsache, dass eine Bargeldabhebung mit den anderen sonst guten Anbietern unseres Spezialportals

- ADAC Prepaid Visa Card (keine Erstattung der ATM-Gebühr)

- Barclaycard New Visa (keine Erstattung der ATM-Gebühr + Auslandseinsatzentgelt)

- Deutsche Bank Card (keine kostenfreie Bargeldabhebung auf Hawaii möglich, da der Kooperationspartner Bank of America dort keine ATMs hat)

erheblich teurer geworden wäre, erkläre ich Comdirect und DKB Visa Card beide für ideale deutsche Bankkarten zur optimalen Bargeldversorgung im Ausland.

Der Unterschied liegt im niedrigen Cent-Bereich. Mal ist die Comdirect, mal die DKB vorne, beide jedoch mit gigantischem Abstand zu anderen Bankkarten.

Eine weitere Bestätigung, dass ich mit DKB und Comdirect die richtigen Spitzenanbieter für DeutschesKonto.org ausgewählt habe.

Hinweis zur Erstattung der ATM-Gebühr

Im Gegensatz zum Test im September habe ich weder bei Comdirect noch bei der DKB die Quittungsbelege über die Gebühr vom ATM eingereicht. Ich schrieb lediglich eine E-Mail mit Bezug auf die Bargeldabhebung und bat um Erstattung.

Ursächlich für die schnellere Erstattung der Comdirect ist die Bearbeitung ohne Nachfrage. Bei der DKB gab es eine scheinbar automatische Rückfrage nach den letzten 8 Stellen der Kreditkartennummer. Die hätte der Mitarbeiter jedoch auch selbst ermitteln können, da ich jeweils meine Hauptkontonummer angegeben hatte.

Es handelt sich um die allerbesten deutschen Bankkarten auf Reisen mit Bargeldabhebung.

Schlusswort

Zum Abschluss möchte ich an beide Banken ein „DANKE“ aussprechen. Sie bieten beide ein außergewöhnlich kundenfreundliches Girokonto mit kostenloser Visa Card sowie, wie im Test gesehen, mit idealer Möglichkeit der wirklich kostenfreien Bargeldabhebung im Ausland an. Respekt und Anerkennung von meiner Seite!

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Stimmt, danke kann man da wirklich sagen. Ich habe seit zweieinhalb Jahren ein DKB-Cash-Konto und bin damit 100%ig zufrieden. Nie habe ich auch nur einen Cent Gebühren zahlen müssen, sondern im Gegenteil sogar Zinsen aufs Girokonto bekommen. Außerdem finde ich die Funktion toll, dass man automatisch Geld über einem Sockelbetrag vom Girokonto auf die Visakarte überweisen lassen kann, wo man noch etwas mehr Zinsen bekommt.

Danke muss ich aber auch mal Dir sagen, Gregor! Dass Du das alles testest und die Infos hier gratis zur Verfügung stellst, ist super.

Ein super Beitrag und genialer Test.

Ich schließe mich den Worten meines Vorredners an und sage ebenfalls Danke an die beiden Banken, wo ich ebenso seit geraumer Zeit treuer Kunde bin (DKB und Comdirect).

Und ein besonderer Dank gilt natürlich auch Herrn Janecke, der dieses Portal mit vielen Infos und gut-gestalteten Artikeln aufrecht hält. Ganz große Klasse.

Viele Grüße aus Bayern.

Die DKB ist eine ausgesprochen gute Bank.

Ich freue mich immer, wenn mir im Geschäft jemand begegnet, der dann auch mit der DKB-EC-Karte oder auch der DKB-Visa-Karte bezahlt.

Manchmal denke ich jedoch, dass die super Leistungen (wie sie z.B. hier in dem Artikel von Herrn Janecke gut dargestellt werden) doch noch zu wenig einem breiten Publikum bekannt sind. Oft kommt es vor, dass ich Menschen von der DKB erzähle und auf die Frage hin, wieso ich nicht bei einer „ganz normalen Filialbank“ Kunde bin, richtig gute Antworten und Argumente gebe, die dann erst mal verblüffen. – In der Tat sind die vielzähligen Leistungen der Deutschen Kreditbank einzigartig. Ich bin sehr gerne Kunde dort und ein Fan aus tiefer Überzeugung.

Ein schönes Erlebnis hatte ich neulich an der Kasse eines Geschäftes, als zur Zahlung meine DKB-EC-Karte auspackte. Der nette Verkäufer fragte mich, ob es auch wirklich stimmt, dass das Konto kostenlos ist und dass man mit der Visa-Karte auf der ganzen Welt kostenlos Bargeld abheben kann. Er hat schon viel von der DKB gehört, war begeistert und wollte noch paar Infos, bevor er dort das DKB-Cash abschließt. Ich konnte ihm dann in einem guten Gespräch das Wichtigste erklären und vor allem auch die Funktionalität von DKB-EC-Karte und DKB-VISA-Karte erläutern. – Es ist schön, wenn man auf sein Zahlungsmittel direkt vom Verkäufer angesprochen wird. – Das passiert einem auch nur mit den DKB-Karten, denn wer erkundigt sich schon nach einer ganz normalen Filialbank!?

Ich bin gerne DKB-Kunde.

Mit besten Grüßen an alle Leser von DeutschesKonto.org!

Das ist wirklich eine interessante Begebenheit! Um die wichtigsten und nützlichsten Leistungen der DKB über die Visa Card für uns Kunden auf einen Blick zu haben, habe ich heute diese Seite angelegt: https://www.deutscheskonto.org/de/dkb/visa-card/ (11 nützliche Details vorgestellt)

Nun stellt sich die Frage, wie kann man diese Seite bekannter machen, damit noch mehr Leute mehr vom Leistungsspektrum der Bank (aus-)nutzen können?

Ich wette nämlich, das 80 Prozent der DKB-Kunden maximal 20 Prozent der Möglichkeiten nutzen, aber mehr nutzen würden, wenn Sie die Möglichkeiten kennen würden.

Hallo Herr Janecke,

Danke für Ihre zügige Antwort.

Ich finde es schade, wenn die meisten DKB-Kunden tatsächlich nur wenige Möglichkeiten ihrer DKB-Visa-Karte bzw. des DKB-Cash nutzen, weil sie die meisten tollen Extras gar nicht kennen.

Wie kann man es bekannter machen? – Eine Verlinkung auf DKB.de zu Ihrem Spezial-Portal wäre natürlich traumhaft. Das wäre fast zu schön, um wahr zu sein. – Gut ist natürlich, wenn man mittels Suchmaschinen Ihre Seite gut findet. Und ich würde Newsletter oder Flyer begrüßen. Gerade dort wie viele DKB-Kunden oder auch potentielle Kunden sind, würden sich Plakate oder Flyer anbieten. – Ich weiß, die Umsetzung ist nicht unbedingt leicht, jedoch ist der Effekt umso besser, wenn man die richtigen Leute gewinnt.

Ich bin einst auch über eine große Suchmaschine auf Ihre Homepage gestoßen und zähle seit dem zum Stammleserkreis. 😉

Beste Grüße.

Ich habe heute beim Einkaufen in einem Supermarkt eine interessante Situation erlebt, wie sich zwei Verkäufer über ihr Konto und den Dispokredit unterhalten haben. Die Situation entstand dadurch, weil vor mir in der Schlange einer der Verkäufer des Geschäftes stand und dort mit seiner EC-Karte einer ortsansässigen Filialbank bei seiner Kollegin gezahlt hat und diese ihn auf die Kontodeckung (humorvoll) angesprochen hat. Die beiden haben dann darüber diskutiert und eigentlich hat sich gezeigt, wie wenig z.B. die eine Kassiererin über ihren Dispozins wusste. Es war ein typisches Beispiel dafür, dass sich viele Menschen mit ihrem Konto nie näher beschäftigen. Und viele zahlen daher leider auch noch unsinnige Gebühren. Oft eben auch Bequemlichkeit. Es gibt Leute, die das dann auch tun, weil es eben „immer so war“ und weil es ihrer Meinung nach dazugehört.

Beste Grüße.

Hallo,

es gibt mittlerweile noch weitere gebührenfreie VISA Karten, mit denen man in Fremdwährung gebührenfrei Bargeld abhaben kann:

CortalConsors VISA und die Wüstenrot Bank VISA (Prepaid und Kredit). Leider werden Frendgebühren von Automatenbetreibern nicht erstattet. Beide VISA Karten werden nur zusammen mit einem gebührenfreien Giro ausgegeben.

Mit der CortalConsors VISA Karte kann man auch ohne Auslandsentgelt im Laden bezahlen. Das kann nur noch die Advanzia MasterCard.

Grüße

Herbert

Das stimmt, ich könnte auch noch weitere Direktbanken aufzählen, die keine Gebühren für die Bargeldabhebung mehr berechnen.

Auf diesem Spezial-Portal konzentrieren wir uns auf – nach meiner Auffassung – die besten beiden Anbieter.

Natürlich kenne ich vielen andere Banken und habe dort auch meine Erfahrungen. Die Entscheidung habe ich wohl überlegt getroffen … wegen http://www.optimal-banking.de habe ich eine bereite Kenntnis über andere Banken.

Hallo,

ich bin auf der Suche nach einer Kreditkarte und durch Zufall auf diese Seite gestoßen.

Vielen Dank für den tollen Test, welcher mich jedoch sehr verwundert hat.

Auf anderen Internetseiten (z. B. http://www.mydealz.de/26061/info-comdirect-erhoht-auslandswechselgebuhren/comment-page-2/#comment-1092138) wird der Wechselkurs von comdirect scharf kritisiert. Auf der genannten Internetseite ist die Kursdifferenz schon sehr erheblich. Ich weiß da jetzt nicht mehr so recht, was ich glauben soll.

Was nicht Gegenstand dieses Tests war, jedoch mE nicht verschwiegen werden sollte, ist, dass comdirect im Gegensatz zur DKB Gebühren für den Auslandseinsatz erhebt. Diese comdirect-eigenen Gebühren werden im Gegensatz zu Gebühren der Automatenbetreiber auch nicht erstattet. Insofern werde ich als comdirect Kunde wohl in Kürze eine Kreditkarte bei der DKB ordern.

Bei der DKB Karte stört mich jedoch noch, dass hier wenn ich sie im nicht-Euro-Raum nutze – abgesehen von Geldautomaten – hier prozentual Auslandseinsatzkosten von 1,75 % anfallen. Haben Sie auch hierfür einen Tipp kostengünstiger wegzukommen? Gibt es vielleicht eine andere Kreditkarte als Königsweg, oder sollte man eine zweite Kreditkarte ordern?

Abschließend möchte ich noch darauf hinweisen, dass mir auf der http://www.optimal-banking.de/ Seite aufagefallen ist, dass dort fälschlicherweise angegeben wird, dass das DKB Guthaben mit 2,05 % verzinst wird. Diese Angabe scheint veraltet.

Liebe Grüße Florian

Hallo Florian,

die Wechselkurse sind jeden Tag anders. Die comdirect nutzt die Kurse der Commerzbank. Das sind vielleicht nicht immer bei jedem Währungspaar die besten, aber aus unserer Erfahrung können wir sie allgemein als wirklich fair bezeichnen.

Zu den Auslandseinsatzgebühren:

Beim Bargeldbezug fällt weder bei Comdirect noch bei der DKB ein Auslandseinsatzentgelt an. Bei beiden zum Null-Tarif!

Bei der elektronischen Zahlung in Fremdwährungen bei beiden. Jedoch ist die Comdirect mit 1,50 % günstiger als die DKB mit 1,75 %. Das kann man in unserem Test sehr gut nachvollziehen: https://www.deutscheskonto.org/de/kartenzahlung-ausland/

Und genau wie die DKB erstattet die Comdirect Fremdgebühren beim Geldabheben im Ausland. Das belegt doch unser Artikel anhand der Bildschirmfotos. Vielleicht überlesen?

Hier unsere Anleitung dazu: https://www.deutscheskonto.org/de/comdirect/erstattung/

Ja, diesen Tipp gebe ich Ihnen gerne: Zuerst Bargeld kostenfrei abheben und dann bar bezahlen. So fällt wirklich keine unnötige Bankgebühr an. Diesen Punkt können Sie bei beiden Banken 100 % gleich umsetzen.

Mit der DKB haben Sie jedoch eine gute Wahl getroffen. Sie ist unsere Standard-Karte auf Auslandsreisen.

Beste Grüße, Tanja

Hallo Tanja,

vielen Dank für deine Antwort.

Ich bin noch mal in mich gegangen und habe dann gerade bei comdirect eine VISA beantragt. Hierfür hatte ich folgende Gründe:

– ich plane in nächster Zeit keinen Auslandsaufenthalt in ein Land außerhalb des Euro-Raumes. Sollte ich doch weit reisen, werde ich mich erneut mit dem Thema Umrechnungskurse beschäftigen.

– ich bin bereits comdirect Kunde. Da ich kein weiteres Konto haben möchte, bleibe ich vorerst dort.

Der Tipp mit dem vorher Geld abheben und Bar bezahlen ist gut. Vielen Dank dafür.

Was mache ich jedoch beim Online – Shopping übers Internet, bspw. bei britischen Shops? Hier würden mit beiden Karten ja Entgelte anfallen…!?

Grüße

Florian

Vorschlag für eine Spar-Methode, aber sie ist nicht gerade bequem: Wenn der Online-Shop in UK Vorkasse akzeptieren sollte, kann man ziemlich günstig mit dem Anbieter TransferWise überweisen https://www.deutscheskonto.org/de/transferwise-auslandsueberweisung/

Aber vermutlich wird man eher in den „gebühren-sauren“ Apfel beißen und die 1,50 % Auslandseinsatzentgelt bezahlen.

Ah, eins noch. Paypal ist wohl auch bei Online-Shops in UK verbreitet. Lohnt aber nur, wenn man auf dem Paypal-Konto britische Pfund als Guthaben hat, sonst fallen ebenfalls nicht ganz unerhebliche Wechselgebühren an.

Hallo,

ersteinmal wollte ich mich für die super interessanten und hilfreichen Beiträge bedanken.

Außerdem wollte ich noch etwas fragen: Ich reise demnächst nach Tschechien und Polen. Bei meinem letzten Aufenthalt habe ich vor Ort aus Deutschland mitgebrachte Euros wechseln lassen. Jetzt wollte ich mal fragen, ob dies ratsam ist oder man lieber vor Ort mit der Visa von comdirect Geld abheben sollte? Oder ist es besser in Deutschland die Fremdwährung bei einer Bank wechseln zu lassen?

Im Voraus besten Dank.

Gruß

Michael

Hervorragende Frage, die ich sehr gerne beantworte!

Am besten ist es die lokale Währung aus einem Geldautomaten abzuheben – als Comdirect-Kunde zahlst du ja keine Abhebegebühren.

Achtung: bis zu 11 % versteckte Abhebegebühren können dir die Reiselust verderben – aber nicht, wenn du unsere Anleitungen nutzt:

https://www.deutscheskonto.org/de/geld-abheben-polen/

In Polen und Tschechien gibt es dreiste Geldautomaten mit versteckten Kosten. Bitte schaue den verlinkten Artikel mit dem Video aufmerksam an. Die meinsten Bankkunden merken es nämlich nicht, dass sie abgezockt werden.

Mit diesem – beinahe Insiderwissen – bist du bestens für die Polen- und Tschechien-Reise gewappnet.

Ich wünsche dir eine tolle Zeit und freue mich natürlich über Feedback, ob die Geldautomaten-Monitore immer noch so aussehen wir hier dargestellt. Danke!

Ok, super. Vielen Dank.

Hallo,

ich würde mich gerne erkundigen, ob ich (hier im Bsp. comdirect) um die Erstattung jeden einzelnen Beitrags separat bitten muss, oder ob es eine Möglichkeit gibt am Ende einer längeren Reise eine Gesamtliste mit der Bitte um Erstattung aller angefallenen Beträge einzureichen.

Danke für die Hilfe!

Ja, Gesamtliste am Ende einer Reise genügt. Die Erstattung erfolgt stets zum Wechselkurs des Tages der Erstattung. Das heißt es könnte sein, dass man ein paar Cent mehr oder weniger heraus bekommt (Wechselkursschwankungen).

Das macht uns smarte Bankkunden nichts aus, weil wir ja wissen, dass es weltweit nur zwei Banken gibt, die überhaupt eine Erstattung anbieten, richtig? 🙂

Hallo,

ich werde für ein halbes Jahr im Ausland sein (Australien)

Kann ich für JEDEN Betrag, den ich abhebe die Automatengebühr zurück bekommen?

Es scheint ja eher ein Kulanzakt zu sein.

es erscheint mir also unrealistisch, dass ich alles zurückbekommen könnte.

Dann wahrscheinlich doch gleich DKB lieber?

Grüße

Natürlich ist es Kulanz – quasi ein Geschenk – der Bank!

Und da leider zu viele Leute nicht sinnvoll mit dieser Kulanzregelung umgegangen sind (es gab Leute, die haben umgerechnet 5-10 Euro jeden Tag abgehoben und sich die Automatengebühr von 3-4 Euro täglich erstatten lassen), stellt die Comdirect diese Kulanz zum 16.2.2016 ein.

Bei der DKB gibt es diese Regelung der Erstattung nach wie vor und ich hoffe, dass es künftig weniger Leute gibt, die so Minibeträge abheben und ständig Anträge auf Erstattung stellen. Für einen zweiwöchigen Urlaub müssten doch zwei bis drei Barabhebungen reichen, oder?

Auf meiner Australienreise habe ich keine ATMs mit zusätzlichen Gebühren gesehen, so dass es unter diesem Punkt egal wäre, ob man DKB- oder Comdirect-Kunde wird. Wünsche eine gute Zeit dort!

Erstmal vielen Dank für diese informative Seite! Ich plane gerade eine USA-Reise und bin daher auf der Suche nach einer Kreditkarte, mit der ich kostenlos Geld abheben kann. Ich hatte mich schon für comdirect entschieden, da ich dort bereits ein Konto habe. Aber dann habe ich diesen Kommentar gelesen, dass comdirect die Gebühren nicht mehr erstattet. Daher wird es jetzt wohl die Visa von DKB.

Vielen Dank!

Ja, stimmt. Das hat sich leider bei der Comdirect geändert. Aber sonst eine hervorragende Bank!

Vielen Dank für Ihr anerkennendes Feedback und eine gute Reise!

Hallo,

ich habe derzeit ein comdirect Konto (inkl. VISA), sowie die Amazon Visa und die Barclay Gold Visa.

Mit den beiden Visas von Amazon und Barclay bin ich nicht wirklich zufrieden (aufgrund der Gebühren).

Nun wurde mir die Santander Visa sowie die Airberlin TOp Bonus Visa empfohlen.

Allerdings scheint mir die DKB VISA auch sehr interessant zu sein.

Problematisch betrachte ich es allerdings, dass man dort ebenfalls ein Girokonto eröffnet. Ich möchte ungern mein comdirect Girokonto auflösen (Gehaltskonto).

Kann man die DKB VISA auch nutzen ohne Geld auf dem DKB Giro zu parken? Also, dass die VISA Umsätze von einem anderen Girokonto (extern, comdirect) abgebucht werden?

Welche Kreditkarte wäre sonst zu empfehlen?

Ich reise bald in die USA und möchte möglichst geringe Gebühren haben. Am besten keine (für Abheben und Bezahlen)

Danke

Das Abrechnungskonto der Kreditkarte greift immer auf das Girokonto der eigenen Bank zu. Das gilt für DKB genauso wie für Comdirect.

Speziell für USA-Reisen habe ich bei meiner vor-vor-letzen USA-Reise diesen Artikel erstellt: USA-Reise: Kreditkarte notwendig? (hier finden Sie eine ergänzende Empfehlung, die Ihnen gefallen wird!)

Ich habe seit kurzem meinen ersten Wohnsitz in Australien. Nun hat mir unerwartet die DKB mein Depot gekündigt. Aus geschäftspolitischen Gründen. 3 Monate habe ich nun Zeit mir etwas anderes zu suchen, danach werden meine Wertpapiere eingefroren. Witzig kann ich das nicht finden.

Ja, das ist wirklich nicht witzig und stellt einen – insbesondere bei der großen Entfernung – vor ein echtes Problem.

Spontan fällt mir als Lösungsidee das Depot bei der Comdirect Bank ein. Ich nutze es selbst und bin damit sehr zufrieden. Bisher hat die Bank Auslandsdeutschen recht gerne ein Depot eröffnet. Ich lasse gerade abklären, wie die aktuelle Lage aussieht. Nicht das Sie dort ein Konto eröffnen und bekommen kurz danach wieder solch unschöne Post.

Auch hoffe ich, dass ich von der DKB die Hintergründe von diesen „geschäftspolitischen“ Entscheidungen erfahre. Gerade als Auslandsdeutscher kann es Sinn machen, gewisse Vermögenswerte in deinem Depot in Deutschland zu verwahren. Notfalls müssen wir uns neue Lösungen erarbeiten. Vielen Dank für Ihr Posting hier!

Auf telefonische Nachfrage hin, ist der DKB die steuerliche Behandlung von Wertpapier-Depots einiger Auslandsdeutschen (USA, Australien, u.a.) zu arbeitsintensiv.

Die comdirect Bank scheint kein Problem zu sein. Mir wurde telefonisch versichert, dass der Wohnsitz im Ausland zu keiner Kündigung, bzw Ablehnung führt.

Ja, eine Depoteröffnung bei der Comdirect ist via Internet aus Australien und mit Wohn- und Steuersitz in Australien möglich. Wünsche viel Glück mit dieser Bank!

Bei der DKB gibt es derzeit keine Eröffnungen von Depots, wenn man seinen Wohnsitz in den USA, Kanada, Japan, GB oder Australien hat. Eine Girokontoeröffnung ist aber möglich.

Hallo. Achtung! Die DKB erstattet zukünftig keine Fremdgebühren mehr!

Ja, richtig. Es handelt sich hier um einen Artikel aus dem Januar 2014. Die einzige Karte, die solche Erstattung macht ist die Santander 1Plus Visa.