Neue Barclaycard Visa: Jetzt besser?

Barclaycard stellt die seit Jahren erfolgreiche und immer wieder ausgezeichnete Barclaycard New Visa ein. Der Nachfolger heißt einfach nur Barclaycard Visa und ist elegant schwarz. Aber …

Achtung: erhebliche Konditionsänderungen!

Alte und neue Karte im Vergleich

| Sie sehen die Abbildungen meiner eigenen Karten, weil ich sie selbst nutze und von eigenen Erfahrungen berichte. Das ist authentischer … |  Barclaycard Visa Neu seit 2.8.2018 ► beantragbar ✅ |

Barclaycard New Visa Barclaycard New Visa(gültig nur noch für Bestandskunden) |

| Die wichtigsten Unterschiede | ||

| Fremdwährungsgebühr (Auslandseinsatzentgelt) |

0,00 % vom Umsatz | 1,99 % vom Umsatz |

| Lastschrifteinzug | 2–10 % vom Kreditkartensaldo | 2–100 % vom Kreditkartensaldo |

| Mindestrate | 3,5 % vom Kreditkartensaldo, aber mindestens 50 € | 2 % vom Kreditkartensaldo, aber mindestens 15 € |

| Vollzahleroptionen (es fallen keine Kreditzinsen an) |

• Überweisung • einmaliger Soforteinzug • Lastschrift (seit 2020) |

• Überweisung • einmaliger Soforteinzug • Lastschrift |

| Partnerkarte (für Personen ab 16 Jahren möglich) |

kostenlos bis zu 3 Stück |

10 € |

| Das bleibt zum Glück unverändert bestehen | ||

| Jahresgebühr | dauerhaft kostenlos! | |

| Bargeld abheben | weltweit kostenlos! Jedenfalls erhebt Barclaycard keine Gebühr, in einigen Ländern gibt es direkte Gebühren der ausgebenden Automaten. |

|

| Zinsfreies Zahlungsziel | bis zu 59 Tage! | |

| maximaler Kreditrahmen | 10.000 € | |

| Kann der Rahmen durch Einzahlungen erhöht werden? | Ja, maximal 20.000 € können „aufgeladen“ werden. | |

| Kartenbeantragung | ||

| Voraussetzungen | Wohnsitz in Deutschland, mindestens 18 Jahre alt und gute bis sehr gute Bonität | |

| Kreditkarte beantragen: |  www.barclaycard.de |

Kann nicht mehr beantragt werden. |

| Diese Tabelle wurde in der Nacht des Konditionswechsels nach bestem Wissen und Gewissen erstellt. Falls Ihnen weitere Veränderungen auffallen, nutzen Sie bitte die Kommentarfunktion zur Ergänzung. Herzlichen Dank! | ||

Was passiert mit Bestandskunden?

Es gibt einen Bestandskundenschutz!

Das heißt für Sie: Als Inhaber der Barclaycard New Visa behalten Sie die bis zum 1.8.2018 geltenden Konditionen weiterhin. Bei Ablauf der Karte bekommen Sie wieder eine Barclaycard New Visa mit den gewohnten Konditionen ausgestellt.

Aber wenn Ihnen die Konditionen der neuen Barclaycard Visa besser gefallen, können Sie das Produkt wechseln. Dazu rufen Sie beim Kundenservice der Bank an und bitten um Umstellung. Die Umstellung erfolgt zum nächsten Rechnungslauf, benötigt aber eine Vorlaufzeit von rund drei Wochen. Sie brauchen nichts überstürzen!

Wichtig zu wissen: Bereits aufgebaute Kreditlinien bleiben vollständig erhalten und es gibt auch keine neue Bonitätsprüfung! Sie sind ja bereits Kunde und wechseln nur das Produkt.

Übrigens: Sie können davon ausgehen, dass die Barclaycard New Visa in den nächsten Jahren bis Jahrzehnten als Konditionsmodell weitergeführt wird. Es gibt heute noch Barclaycard-Kunden, die mit Konditionsmodellen aus den 1990er-Jahren rumlaufen. Das macht natürlich wenig Sinn, denn dort ist eine jährliche Kartengebühr sowie eine Abhebegebühr enthalten.

Die jetzige Konditionsumstellung wird einigen gefallen, anderen nicht.

Für alle ist es gut …

… denn sie können alles so behalten, wie es ist, oder wechseln, wenn ihnen die neuen Konditionen besser gefallen.

Großartig gemacht, Barclaycard. Auch deswegen gehört Barclaycard zu den von uns dauerhaft beobachteten Banken! Der Umgang mit uns Kunden hat sich über viele Jahre bewährt!

Der neue Haken an der Barclaycard Visa

… und wie man ihn smart umgeht!

Bei der Barclaycard New Visa kann man den Kreditkartensaldo am Fälligkeitstag centgenau von Barclaycard per Lastschrift einziehen lassen. Diese Option haben viele unserer Stammleser gewählt.

Damit ist sichergestellt, dass niemals die nicht ganz unerheblichen Kreditkartenzinsen in Rechnung gestellt werden. Das wären aktuell immerhin 18,38 % effektiv.

Was für den Kunden gut ist, ist für die Bank suboptimal.

Der Kunde hat eine kostenlose Kreditkarte mit gebührenfreier Bargeldabhebung weltweit und eine Sicherung, dass er keine Zinsen zahlt. Für ihn ist alles gratis!

Barclaycard verdient demnach nur an den Karteneinsatzgebühren, die der Zahlungsempfänger der Kreditkartenzahlung bezahlen muss. Diese Gebühr wurde per EU-Gesetzgebung vor 2 Jahren erheblich gesenkt. In der Folge sind viele Bonusprogramme wie Miles&More abgeschmolzen.

Umsteller oder Neukunden der Barclaycard Visa können die Kreditkarte immer noch vollkommen kostenlos nutzen, aber es ist ein bisschen mehr Engagement erforderlich.

Zwei Strategien, wie man künftig zinsfrei bleibt

-

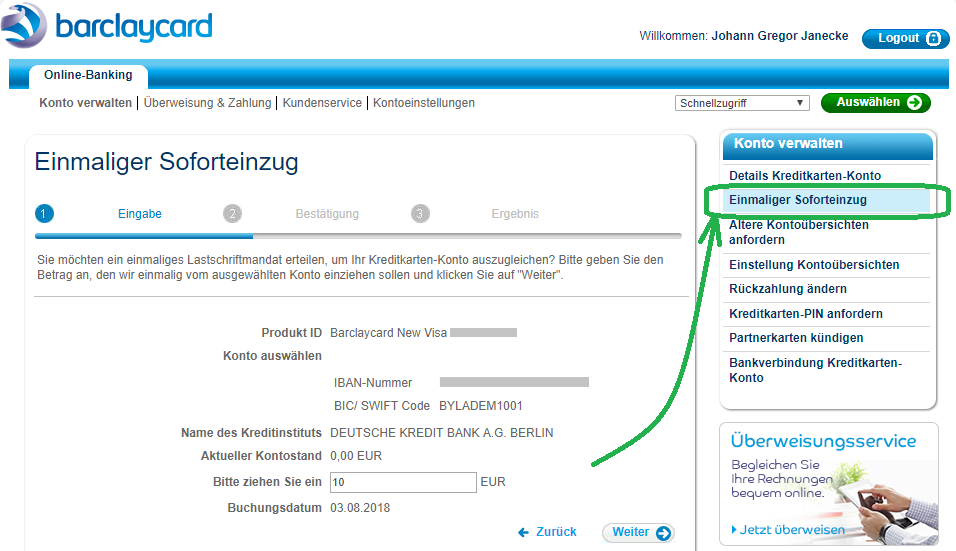

Einmaliger Soforteinzug

Sie loggen sich spätestens 2 Tage vor Fälligkeitstermin ins Online-Banking ein und starten unter Konto verwalten den Einmaligen Soforteinzug.

Damit lösen Sie eine Lastschriftabbuchung über genau den Betrag aus, den Sie eingeben. Sie können jeden Betrag bis maximal zum Kreditkartensaldo eingeben. Sie können über die Funktion das Konto komplett ausgleichen, damit keine Zinsen anfallen. Guthaben können Sie über den Weg nicht auf die Karte laden.

Falls Sie sich für diese Option entscheiden, empfiehlt es sich, eine Erinnerung im Terminkalender zu vermerken. Kommt das Geld auch nur einen Tag zu spät an, werden Zinsen rückwirkend ab dem Belastungsdatum berechnet. Das ist die weniger schöne Seite und diese wollen wir als smarte Bankkunden weitestgehend meiden.

-

Dauerauftrag

Im Gegensatz zur Gebührenfrei Mastercard Gold erlaubt Barclaycard Guthaben auf dem Kreditkartenkonto. Das ist ein großer Vorteil und so können Sie, wenn Sie mögen, einen monatlichen Dauerauftrag in Höhe Ihrer durchschnittlichen Kreditkartenumsätze anlegen.

Damit Sie bei überdurchschnittlich hohen Ausgaben nicht ins Minus rutschen (am Fälligkeitstag muss der Saldo komplett zurückgezahlt sein, um die Zinsfreiheit zu behalten), empfiehlt es sich, ein Sicherheitspolster auf dem Kreditkartenkonto zu lassen.

Maximal kann Guthaben in Höhe von 20.000 Euro aufgebucht sein. Guthaben wird aktuell nicht verzinst.

Warum hat die Bank diese „Hürde“ eingebaut?

Natürlich wissen wir das nicht, aber anscheinend ist es so, dass man ein bisschen auf weniger aufmerksame Leute setzt.

Automatisiert wird die Mindestrate in Höhe von mindestens 50 Euro monatlich eingezogen. Prozentual kann man den Lastschrifteinzug zwischen 3,5 und 10 Prozent des Saldos einrichten. Also nie 100 Prozent, es sei denn man gibt nicht mehr Geld als 50 Euro pro Monat aus. 😉

Es ist davon auszugehen, dass neue Kunden der Barclaycard Visa leichter in den Revolving-Kredit rutschen. Und sei es auch nur für ein paar Tage, weil man zu spät die Überweisung gemacht hat.

Die Zinsen fallen dann an und zwar für den Zeitraum ab dem Umsatz. Das ist ein interessanter Verdiensthebel für die Bank.

Keine Verschlechterung ohne Verbesserung!

Auf der anderen Seite gibt es bei der Barclaycard Visa kein Auslandseinsatzentgelt mehr. Die 1,99 Prozent auf Kartenumsätze und das Abheben von Bargeld waren schon lange Zeit ein Kritikpunkt und sorgten dafür, dass die Karte hauptsächlich in Deutschland und im Euroraum verwendet wurde.

Für Kreditkartenanbieter ist es jedoch gerade interessant, dass die Kunden die Karte außerhalb der Europäischen Union einsetzen, weil in anderen Ländern die Gebühren, die der Zahlungsempfänger zu entrichten hat, wesentlich höher sind.

Wenn Sie die Barclaycard beispielsweise in den USA einsetzen, verdient Barclaycard rund 5-mal so viel wie bei Zahlungen innerhalb der EU.

Damit Kunden die Kreditkarte mit Vorliebe auf Reisen einsetzen, ist die Abschaffung des Auslandseinsatzentgelts eine schlaue strategische Entscheidung! Vor allem, weil die meisten Kreditkarten diese Gebühr erheben.

Eigentlich wundere ich mich, dass es so lange gedauert hat, bis das Auslandseinsatzentgelt abgeschafft wurde. Im Zusammenwirken mit den vielen engagierten Lesern unseres Spezial-Portals konnten wir offensichtlich die DKB überzeugen, bereits letztes Jahr diesen Vorteil umzusetzen. Bericht dazu.

Vorteile der Barclaycard Visa

- Kostenlose Visa Card

Es fallen keine Jahresgebühr und beim smarten Umgang auch sonst keine Kosten an! - Kostenloses Abheben von Bargeld

Barclaycard berechnet keinerlei Gebühren fürs Abheben von Bargeld – weltweit! - Keine Fremdwährungsgebühr

Das Auslandseinsatzentgelt beträgt 0 Prozent und somit sind alle Kartenumsätze und Abhebungen in Ländern mit anderen Währungen kostenlos! - 5 Sterne Sicherheit

Schutz bei Kartenmissbrauch, 24-Stunden-Notfall-Hotline, Notfallservice auf Reisen, Internet-Lieferschutz, Online-Kundenservice - Schnelle und einfache Online-Beantragung

Bereit für eine Beantragung oder Umstellung?

Nächtliche Videobotschaft für unsere Leute:

Alternativen zur Barclaycard Visa

Fragen? Neue Erkenntnisse?

Bitte nutzen Sie die Kommentarfunktion, um den Artikel zu ergänzen und zu erweitern. Erfahrungen unserer smarten Leserschaft sind besonders hilfreich für die neuen Leser, die täglich dazustoßen. Herzlichen Dank für Ihr Engagement! Fragen willkommen!

Dankeschön!

Ein großes Dankeschön an diejenigen, die unseren Artikel teilen und an Bekannte weitergeben. Ziel der nächtlichen Ausarbeitung war, Ihnen und anderen smarten Bankkunden sofort Sicherheit zu geben, woran Sie bei Barclaycard sind …

… und vielleicht entscheidet sich ja jemand aufgrund dieses Artikels, die Konditionen umzustellen oder als bisheriger Nicht-Kunde eine Karte zu beantragen. Gerne dürfen Sie mich das ebenfalls über die Kommentarfunktion wissen lassen. Herzlichen Dank dafür. 🙏

Empfehlung

Guten Morgen Gregor und Team,

vielen lieben Dank für diesen sehr spontanen und doch sehr gelungenen Artikel , ich bin sehr dankbar darüber dass ihr uns über das neue Lastschriftverfahren informiert , von allein wäre ich auf diese Nachricht nicht gestoßen.

Als Alternative zur Barclaycard sehe ich dann immer noch die Santander 1Plus Card, so kann ich auch beim tanken etwas Geld sparen.

Daniela

Dann doch gleich Drivango

Ja, sehr gerne. Bei dieser smarten Community. 🙃

Ok, solange der Bestandsschutz läuft wird nicht gewechselt, denn ohne AEE ist schon DKB und Advanzia und auf 100%-Lastschrift will ich nicht verzichten (reicht schon Advanzia überweisen zu müssen)! Außerdem die Empfehlung bzw. der Hinweis, dass man auch bei Barclaycard mehrere Kreditkarten parallel haben kann.

Toller Hinweis! Man könnte demnach die Barclaycard New Visa als Bestandskunde beibehalten und sich zusätzlich die neue Barclaycard Visa holen und beide parallel nutzen.

Wollte als Stammkunde (BC New VISA) die schwarze BC VISA zusätzlich beantragen.

Wurde abgelehnt, wohl aufgrund schlechter Schufa.

Prinzipiell sehe ich drei Möglichkeiten:

1.) alte BC New VISA behalten

2.) über den Kundenservice intern auf die schwarze wechseln (in diesem Fall *sollten* Schufa-Branchenscores nicht relevant sein).

3.) Versuchen, über Kundenservice die schwarze *zusätzlich* zur BCNV zu bekommen, mit Aufteilung des Kreditrahmens, so dass für BC kein höheres Kreditausfallrisiko besteht.

Bin mir nicht sicher, ob 3.) möglich ist. Hat vielleicht schon jemand Erfahrung mit einer ähnlichen Vorgehensweise?

Also ich habe die New Visa und das Platin Double, zwei unterschiedliche Kartenkonten deren Rahmen sich auch unterschiedlich entwickelt hat, aber beide deutlich über 10 TEUR Limit. Ich habe mit Barclaycard wegen solchen Sachen immer am Telefon gesprochen. Meiner Erfahrung nach sind hinter den Kartenprodukten unterschiedliche Anforderungen hinterlegt, was man auch an den unterschiedlichen Zinssätzen sieht. Ist aber nur mein Eindruck. Vor einigen Jahren konnte ich mal nicht auf die Platin wechseln, ich solle noch paar Monate warten. Später ging es dann. Ich würde versuchen das am Telefon zu klären. Anderes Thema:

Habt ihr euch mal angeschaut was Barclaycard in dem USA und GB für Produkte hat? Da ist das deutsche Angebot ein Trauerspiel.

Welche Produkte meinst du genau?

Hallo Gregor, eine Ergänzung für die Übersicht habe ich noch:

Es waren bis jetzt nur Bargeldabhebungen im Euroraum kostenlos. Mit der neuen Barclaycard gilt dies jetzt weltweit.

Grüße Matthias

Ja, sehr gut. Vielen Dank. 🙂

Hallo Gregor,

ich freue mich sehr über den Gewinn und möchte mich vorab herzlich bedanken.

Wie nehmen wir denn Kontakt auf?

Viele Grüße und noch einen schönen Abend

Matthias Koch

Hallo Matthias,

herzlichen Glückwunsch zu Ihrem Gewinn! Sie können ganz einfach Kontakt aufnehmen, in dem Sie auf die E-Mail Adresse vom Newsletter antworten.

Guten Morgen Gregor.

Vielen Dank für die Infos. Ihr bringt News immer ganz Top Aktuell an uns smarte Bankkunden. 5*+

Ich werde nicht wechseln, denn die Gefahr die Deadline für die Überweisung zu übersehen ist zu groß. KK ohne AEE habe ich ja die DKB und seit vorgestern ist auch das comdirekt „Paket“ beantragt.

Viele Dank für eure Mühe

Lg Ernstl

Großartig die Konten und Karten aufgesetzt und lieben Dank für die aufrichtige Anerkennung. 🙏

Wie immer eine tolle Gegenüberstellung, so dass man auf den ersten Blick erkennt, woran man ist. Danke dafür an Gregor.

Banken verdienen aufgrund der künstlich niedrig gehaltenen Zinsen immer weniger und werden sehr kreativ beim Erfinden neuer Gebühren. Praktisch jeder Bankkunde kann dafür mit Sicherheit ein paar Beispiele nennen.

Kredikartenfirmen leben in erster Linie von der Umsatzprovision, die Händler zahlen, wenn ein Kunde mit Kreditkarte zahlt. Aber auch hier brechen die Margen langsam ein, sei es durch regulatorische Eingriffe der Politik oder neuer Zahlungsformen (Paypal etc.).

Wenn wie hier Barclay von einer Charge- auf eine echte Kreditkarte umstellt, dann natürlich einzig und allein aus dem Grund, damit Geld zu verdienen. Für den Kunden ist das natürlich verhängnisvoll, wenn er nicht aufpasst. Denn dem ach so freundlichem Wegfall von knapp 2 % Auslandseinsatzentgelt stehen fast 19 % Kreditzinsen gegenüber. In der heutigen Zeit kratzt das übrigens gefährlich nahe am Wucherparagraphen des BGB!

Gut ist, das niemand wechseln muss. Aber Neukunden bekommen die neuen Konditionen ja wohl automatisch.

Echte Kreditkarten (wo also nur ein Teil abgebucht wird und die Kreditsumme immer weiter anwächst) sind übrigens der Grund schlechthin, für die hohe private Schuldenlast der Amerikaner. Menschliche Bequemlichkeit gepaart mit exorbitanten Zinssätzen haben nicht nur dort schon viele in den Ruin getrieben.

Für mich wäre das nichts. Ich möchte bequem meine unbaren Geldgeschäfte erledigen und nicht wie ein Fuchs darauf lauern müssen, ja nichts falsch zu machen oder etwas zu vergessen, um nicht Zinsen nahe der Wuchergrenze bezahlen zu müssen. Wen das nicht stört, für den gibt es immer noch deutlich bessere Alternativen, aber zumindest zahlt er dann auch bei den neuen Karten nichts drauf.

Sehr schöne Ergänzung, vielen Dank dafür.

Ja, richtig. Wer ab heute Kunde bei Barclaycard wird, hat nur noch die neue Karte zur Auswahl. Es gibt aber noch die Gold Card und die Platium Card. Hier ist nach wie vor ein 100%iger Lastschrifteinzug möglich.

Die Gold ist ab 3.000 € Jahres-Umsatz (nicht Monatsumsatz…) auch kostenlos – und die sollte eigentlich jeder zusammenbekommen, ansonsten genügt auch eine Prepaid-Kreditkarte wie von Revolut! Zur Not hilft sonst noch „Paypal-Freunde“ oder „Revolut-Aufladung“, um den Mindestumsatz zu generieren.

Also muss man nun wirklich abwägen bei Neubeantragung, was mehr Sinn macht.

Schön sind natürlich die 3 kostenlosen Partnerkarten beim neuen Modell. Das kostete bei der NewVisa bislang 10 € im Jahr und es war wie bei der Gold auch nur 1 möglich… Da fallen bei der Gold dann leider höhere Kosten (derzeit 29 €) an, die auch bei Umsatz nicht entfallen und es ist ebenfalls nur 1 Partnerkarte möglich!

Mein Fazit:

1. Muss man Familienmitglieder mit schwacher Bonität ausstatten, die kein DKB/Advanzia bekommen haben, ist das neue Kartenmodell attraktiv, wenn man eben die Überweisungen im Griff hat. Der Vorschlag mit den Daueraufträgen (auch mit Guthaben) macht eigentlich nur Sinn, wenn man recht konstante Ausgaben tätig oder die Karte nur nutzt, um sein monatlich gleichbleibendes Bargeld zu ziehen, was nun auch in Deutschland kostenlos ist.

2. Geht es primär um Bargeldversorgung, hat zwar eine Advanzia aber keine DKB ist es auch attraktiv s.o.

3. Sucht man wie gehabt nach einer ergänzenden Kreditkarte zur SCHUFA-Optimierung um kurzfristig ein attraktives Limit zu erhalten, wickelt das „Tagesgeschäft“ aber sowieso über eine andere Karte ab, passt es in meinen Augen auch weiterhin. Dann muss man eben ein paar Monate die Überweisungen im Blick behalten bis das Training erfolgreich war…

Dass das AEE bei Gold weg fällt kann ich mir nicht vorstellen. Dafür gibt es doch die Platinum oder eben die fast bessere Eurowings Gold (nur Barabhebungen IN Deutschland kosten dort im Vergleich zum Platinum Double Geld und es ist nur Mietwagen-Vollkaskoversicherung und Auslandsreisekrankenversicherung enthalten – Reiserücktritt- und Reiseabbruch-Versicherung fehlt)

Es ist doch bereits jetzt so, dass MasterCard meist bessere Umrechnungskurse ggü. Visa hat, sodass für Auslandszahlungen primär die Advanzia zum Einsatz kommen sollte, auch wenn man eine DKB Visa hat. Und der Bankkunde der wirklich nur 1 Kreditkarte hat, dem sind die 1,99% vermutlich auch egal, da einfach nur geringer Umsatz läuft. Selbst wenn im Jahr dann mal durch Urlaub & Co. 1.000 € in fremder Währung ausgegeben werden, sprechen wir schließlich von ~20 € – also immer noch deutlich weniger als jeder Sparkassen-Kunde für seine Kreditkarte – ohne AEE-Berücksichtigung – dort bezahlt 😉

Das ist ein ganz wichtiger Punkt Fred, vielen Dank für den Kommentar! Ich würde eine Kreditkarte, gerade wenn sie einen potentiel so hohen Rahmen wie die Barclays hat, niemals im Internet etc einsetzen. Die Barclaycard Sicherheitssysteme greifen oft im Ausland zu früh, was sehr ärgerlich ist oder zu spät, was auch zu Ärger führt. Die Revolut zu benutzen um Umsatz zu generieren ist ideal und der Einsatz des Geldes, welches man von dem Barclaycard Konto aufgeladen hat, erfolgt dann mit den extrem guten eigenen Sicherheitseinstellungen von Revolut. Und noch ein Punkt Leute: Kein AEE heisst nicht, dass es günstig ist!!!!!!!! Schaut euch die Kurse an!!!!! Ihr solltet schon nah am FX Kurs sein und nicht 200 Pips entfernt. Gregor ich will net unbedingt verlinken, aber ich machs ausnahmsweise: https://blackwater.live/2018/03/17/n26-oder-revolut/

In dem und folgenden Artikeln wird auf die Sicherheit und den FX Kurs bei Revolut eingegangen. Es macht alleine auch wegen der Sicherheit immer Sinn andere Karten vorzuschalten und dafür ist Revolut perfekt. Ich habe bei Revolut 5 Einzugskarten hinterlegt und kann in Echtzeit kostenlos aufladen. Kein Händler bekommt jemals meine echten Kartendaten.

Und glaubt bitte nicht, das wäre kein Thema. In der Bank kamen gerade nach der Urlaubszeit jeden Tag Leute mit Kreditkartenbetrug. Dann heisst es erst mal zur Polizei laufen, Anzeige gegen unbekannt, wochenlang auf sein Geld warten etc.

Also kurz: Ich empfehle wegen den hohen Rahmen und der Flexibilität Karten wie Barclays, aber setze die nicht direkt ein, sondern habe Revolut oder Curve vorgeschaltet. Meistens Revolut wegen den dezidierten Sicherheitseinstellungen und dem FX Kurs im Ausland.

Verstehe ich jetzt nicht ganz. Warum sollte jemand wochenlang auf sein Geld warten, wenn jemand anderes unbefugt seine Kreditkarte benutzt hat?

Also mir wurde bereits öfters die CC wegen Missbrauch gesperrt. In einigen Fällen tauchten dann auch Belastungen auf, die ich nicht genehmigt hatte. Das hat mich dann ein paar Klicks im Onlinebanking (DKB) bzw. früher ein Fax gekostet und schon war der Chargeback da und gutgeschrieben. Eine Anzeige hat es dazu nicht gebraucht (wobei die tatsächlich zu empfehlen ist).

Der Händler steht dann in der Beweispflicht, was in der Praxis unmöglich ist. Bei einem physischen Missbrauch müsste der Kriminelle entweder meine PIN gekannt haben (dann dreht sich die Beweislast zu meinen Ungunsten um) oder eine Unterschrift geleistet haben, die nicht die meine ist. Und Online ist es unmöglich, zu belegen, dass ich die Belastung in Auftrag gegeben habe (was ich in diesem Fall ja auch nicht habe).

Fragen Sie mal Kunden von Filialbanken dazu :)))) Filialbanken wollen die polizeiliche Anzeige und es dauert bis zu 6 Wochen bis der Vorgang abgeschlossen ist. Das es bei der DKB einfacher klappt spricht wie immer für unsere DKB.

Aber noch besser wie selbst dieser Vorgang ist, wenn man in der App mit GPS Daten sieht das ein Betrugsversuch versucht wird und wegen den eigenen Einstellungen abgeblockt wird. Ein unbezahlbares Gefühl😂 Und wenn man sich mal daran gewöhnt hat, dass man seine Kreditkarte komplett über die App steuern kann, dann nutzt man meist doch eh keine CC, bei der das eben nicht geht.

Ok, mit Filialbanken kenne ich mich echt nicht aus. Traurig nur, wenn es da so kompliziert läuft. Denn der einzig wahre Pluspunkt bei Filialbanken sollte ja der Kundenservice sein. Welche Existenzberechtigung haben die sonst denn noch?

😂😂Ähm, also wenn Sie blackwater lesen(=u.a. meine dokumentierte Meinung), dann keine😂 Aber wenn ich so twitter lese, beispielsweise zum Thema Einführung Apple Pay, dann bin ich erstaunt wie viele Sparkassen Kunden es noch gibt. Und das sind nicht nur 80 jährige.

Es steht bestimmt im von Dir verlinkten Artikel, aber da Du Revolut so in den Himmel lobst, sollte man erwähnen, dass am Wochenende hier Kursaufschläge erhoben werden, die dann so ziemlich jeder anderen Karte ohne Fremdwährungsentgelt unterlegen sind in puncto Kurse, so meine Erfahrung. Unter der Woche aber eine gute Möglichkeit.

Der Banken FX Kurs endet 23 Uhr MEZ bei uns und beginnt Sonntag 23 Uhr MEZ weiter zu laufen. Es gibt je nach Währungspärchen mit Weekend GAPs von über 200 pips und mehr. Revolut muss hier einen Aufschlag nehmen vom Banken FX Kurs um Verlusten aus dem Weg zu gehen. Karten ohne AEE nehmen das Mastercard Fixing und ähnliches, die haben auch Sicherheitspuffer. Meine Erfahrung am Wochenende ist bisher, mal ist es besser mal schlechter als beispielsweise der Mastercard Kurs am We. Eine Alternative ist eines der kostenlosen Fremwährungskonten zu nutzen und das Geld bei offenem Markt zu besorgen. FX Broker nehmen übrigens genaus aus diesem Grund eine teilweise drastische Erhöhung der Sicherheitsleistung (Margin) über das Wochenende vor. Ich empfehle wie Gregor immer eine Kombination von Produkten, um Revolut kommt man bei Fremdwährungen aber kaum herum.

Vielen Dank für eure Nachtschicht, damit wir gemeinsam als smarte Bankkunden eine Information erhalten. Damit haben wir eine weitere Möglichkeit Auslandskosten zu minimieren. Aber DKB ist immer noch erste Wahl, schon wegen der vielen anderen Sonderleistungen, dann 1plus uns dann…. na schauen wir mal wie sich das in das Gefüge der finanziellen Unabhänigkeit integrieren lässt

Yes 🙂 Danke!

Noch eine Ergänzung: Man kann jetzt bis zu 3 Partnerkarten kostenfrei erhalten!

Inhaber der Partnerkarte erhalten keinen Online-Zugang und haben somit keinen Einblick auf die Umsätze oder weiter ausgegebene Karten. Falls jemand großzügiger Weise mehr als seine Familie mit einer Kreditkarte ausstatten möchte. 😉

Erfolgt eine Abfrage/Einsicht in die Schufa-Konten der jeweiligen Partner? So wie bei der DKB bei Vollmachten?

Gute Frage! Nein. Das ist ein Vorteil von Barclaycard.

Könnte es sein das auch bei der Barclaycard Gold Visa, bspw. durch eine Produktänderung, das AEE in absehbarer Zukunft wegfällt?

Schön für uns Bankkunden und auch vernünftig aus strategischer Sicht wäre es … bisher habe ich noch nichts davon gehört, was aber nichts heißen mag. 🙂

Auf jeden Fall mal ein großes DANKE für die aktuellen Informationen.

🙂

Hallo Gregor, danke für den super schnellen Artikel! Ohne Deine Aktualität wäre das völlig an mir vorüber gezogen. Besonders gefällt mir, dass Du die Themen immer so umfassend beleuchtest und konkrete Handlungsoptionen (oder Empfehlungen) beifügst. Ich bin Barclays-Kunde, umso spannender war dieser Artikel…

Auf den Bildern wirkt es so, als wäre das neue „Billigmodell“ nun fast identisch zur Platinum…nur das Logo ist nun mittig und nicht mehr am rechten Rand.

Für die Kunden, die sich ihre Karten nach der Optik aussuchen, sicherlich auch nicht unrelevant 😉

Insgesamt sind nun also Santander 1plus und Barclaycard Visa fast gleichgezogen…

Santander ist im Zins aber mit ~14% etwas günstiger und bietet 1% Tankrabatt bis 400 € im Monat. Gewerblich wird das niemand nutzen, da dort meist Tankkarten mit besseren Konditionen im Umlauf sind und privat dürfte der typische Autofahrer bei 10-15.000 km p.a. etwa für 100 € monatlich tanken, was also 1 € entspricht. Unter diesem Aspekt würde ich dennoch immer zur Barclaycard raten, da die Einschränkungen bei der Santander einfach zu hoch sind (Anzahl Transaktionen pro Tag, Bargeldbezugshöhe, Kreditlimit, …), außer es geht um viel Surcharge-Erstattung bei Barabhebungen im Ausland, aber wer weiß, wie lange das noch von der Santander angeboten wird – die DKB hat es schließlich auch eingestellt.

mir ist beim Lesen auch sofort die 1plus VISA von der Santanderbank eingefallen.

Wegen der Erstattung der Gebühren der Automatenbetreiber hätte ich genau zu der 1plus VISA geraten.

Du sprichst von diversen Einschränkungen.

Wo hast Du diese gefunden? Auf den Seiten der Santanderbank finde ich keine Angabe über die Limite.

Guten Morgen zusammen, also erst einmal herzlichen Dank für den guten Artikel und die Arbeit heute Nacht. Ich bin seit 1999 Barclaycard Kunde und hatte fast alle deren Kartenprodukte im Laufe der Zeit. Die besten waren damals die British Airways Visa, mit der ich so viele BA Avios gesammelt hatte, dass ich kostenlos nach Hawaii fliegen konnte. Das hat die EU leider beendet, analog zu der Verschlechterung der Miles & More Systeme. Was mir an dem Artikel aufgefallen ist: Die maximale Kreditlinie kann durchaus doppelt so hoch sein bei langjährigen Kunden. 😉 Das Barclaycard Geld verdienen muss ist klar und diese Umstellung ist ein weiterer Schritt Richtung amerikanisches System, wie bei anderen Unternehmen auch. Für uns als smarte Bankkunden muss das nicht schlecht sein, es gibt immer Wege das zu seinem Vorteil zu nutzen. Barclaycard ist was den Kundenservice angeht 1a, gerade bei langjährigen Kunden. Hatte noch nie Probleme mit denen und der Kreditrahmen auf 2 unterschiedlichen Kartenkonten, die ich gleichzeitig habe, ist gigantisch. Über die Jahre aufgebaut und nie reduziert. Ich muss sagen, dass imponiert mir schon sehr. Ich bin ab und an immer mal wieder paar Tage im Minus nach den 59 Tagen, da BC wie gesagt ab und an auch mal was bekommen soll. Irgendwie fühle ich mich mit BC schon verbunden, nachdem sie auch in schwierigen Zeiten nicht von meiner Seite gewichen sind :)))

Verstehe ich das nun ganz richtig, dass ich die neue Barclaycard visa theoretisch sowie eine Prepaid Kreditkarte nutzen kann indem ich Guthaben auflade und diese dann genauso kostenfrei überall nutzen kann?

Gruß

Du kannst die Karte aufladen, musst es aber nicht. Das mit dem Aufladen hat Gregor nur gesagt, damit, wenn du die Karte benutzt, also Geld abhebst, zum Abrechnungszeitpunkt nicht im Minus bist.

Wenn du aktuell zum Beispiel mit der BC Visa (neue Karte) 100€ abhebst bist du mit 100€ im Minus.

Bei der New Visa könntest du das einfach einziehen lassen. Komplett. Mit der neuen BC Visa geht das nicht mehr. Da fallen dann Zinsen ab dem Zeitpunkt an, ab dem der Abrechnungszeitpunkt da ist, weil am Tag der Abrechnung nicht 100€ eingezogen werden, sondern weniger.

Deswegen der Vorschlag von Gregor: Dann zahlt doch einfach Geld aufs Kreditkartenkonto oder macht einfach einmal einen einmaligen Sofort-Einzug. Das geht im Online-Banking.

Dann ist es am Tag der Abrechnung nicht im Minus, sondern im plus oder auf 0€ und es fallen keine Zinsen an.

Verstanden?

Ja und nein. Sie bekommen ja einen Kreditrahmen auf der Karte und die Karte wird auch ganz offiziell als “Credit” Karte ausgegeben. Sie können sie aber natürlich auch nur aus dem reinen Guthaben heraus benutzen. Kostenlos ist es aber auch wenn Sie den Kreditrahmen nutzen und nach Erhalt der Monatsrechnung den Betrag komplett per Überweisung zahlen. Also was Sie vorhaben geht, wäre aber nicht zwingend notwendig um keine Kosten zu haben.

Super, vielen Dank für die schnelle Erklärung 🙂

Hat jemand einen Erfahrungswert, wie lange es ab dem VideoIndent dauert, bis die Karte und die PIN eintreffen?

Also ich habe anfang 2017 ca.10Tage gewartet bis alles da war. Das war im Rahmen einer Aktion mit 70€ Guthaben.

Ich würde auch sagen, dass es ca. 14 Tage dauert…

gibt es jetzt eigentlich noch irgendwelche Vorteile der Advanzia Mastercard Gold gegenüber der Barclaycard Visa?

Bei Drivangoo gibt es das Lastschriftenverfahren, aber sonst sehe ich kaum noch Vorteile.

Wie ist das eigentlich mit der Benachrichtung jetzt geregelt?

Schickt Barclaycard eine E-Mail, sodass man dann noch 14 Tage zinsfrei überweisen kann (so wie das Advanzia) oder wie wird man informiert?

Achja @ Gregor, die Karte kann dann doch jetzt auch in die Liste/ den Artikel der „Kreditkarten ohne Auslandseinsatzentgelt“ aufgenommen werden 😉

Richtig, herzlichen Dank für deinen guten Hinweis. Voila: https://www.deutscheskonto.org/de/kreditkarte/ohne-auslandseinsatzentgelt/

Sehr schön, jetzt moch informativer die Liste 🙂

Gregor, weißt du ie das eigentlich mit der Benachrichtung jetzt geregelt?

Schickt Barclaycard eine E-Mail, sodass man dann noch 14 Tage zinsfrei überweisen kann (so wie das Advanzia) oder wie wird man informiert?

Hallo Ced,

alle 4 Wochen gibt es eine Kontoübersicht und man hat 28 Tage lang Zeit, um zinsfrei auszugleichen. Die Übersicht wird zunächst postalisch zugestellt. Sobald man fürs Online Banking angemeldet ist, kann man diese dort einsehen und eine Benachrichtigung per E-Mail erhalten.

Der Vorteil der Advanzia gegenüber der Barclay besteht im Rahmen. Man bekommt schneller einen höheren Kreditrahmen bei der Advanzia. Dafür fallen halt Gebühren für Bargeld an…

An sich ist die Barclaycard von den Gebühren und Funktionsumfang jetzt sehr ähnlich zur Santander 1plus Visa Card.

Je nachdem wie gut sich die neue Karte noch „trainieren“ lässt, muss glaub ich jeder für sich entscheiden welche Karte besser ist.

Aktuell habe ich die 1plus Visa Card als Backup Karte dabei und dafür funktioniert sie super.

Naja die 1plus Visa ist noch etwas besser aus meiner Sicht:

– Erstattung der Surcharge !! (hat nur die Santander 1plus Visa)

– Für Altkunden gibt es noch den Lastschrifteneinzug

– Es gibt noch 1% Tankrabatt bi 4€ im Monat (nicht mega viel, aber ist halt auch dabei)

gerade wegen der ersten beiden Punkte ist die Karte für mich eindeutig besser!

Leider gibt es bei der Santander auch etwas Schatten.

-maximal 300€ Bargeld am Tag

-10 Transaktionen am Tag

-Anfangs 2000€ Kreditrahmen

Aber als smarter Bankkunde hat man ja nicht nur eine Karte.

Hallo,

habe eine Verständnisfrage zur neue BC:

Da die die Lastschriftfunktion wegfällt und man die Möglichkeit per Sofort-Einzug hat, ergibt sich doch ein Problem mit dem Zahlungsziel bis zu 59 Tagen oder?

Denn per Sofort-Einzug wird doch der gesamte Kartensaldo (also auch neuere Zahlungen) ausgeglichen und nicht nur der Rechnungsbetrag vom Vormonat.

Oder hab ich da nen Denkfehler?

Beim einmaligen Soforteinzug kannst Du den Betrag der eingezogen werden soll selbst festlegen…

Folgender Text/Maske steht hinter dem Reiter „Einmaliger Soforteinzug“

Sie möchten ein einmaliges Lastschriftmandat erteilen, um Ihr Kreditkarten-Konto auszugleichen? Bitte geben Sie den Betrag an, den wir einmalig vom ausgewählten Konto einziehen sollen und klicken Sie auf „Weiter“.

–> Damit kann man dann einmalig den fälligen Betrag einziehen lassen und somit hat man auch wieder die 59 Tage

Ok, also quasi so:

– August werden 1000€ bezahlt

– September die Abrechnung für August (die 1000€)

– ca. Ende Oktober (muss) der fällige Betrag von August ausgeglichen werden

– im Oktober werden 500€ bezahlt

– Gesamtsaldo im Oktober 1500€

– Per Sofort-Einzug die 1000€ vom August einziehen lassen

naja, und dann immer so weiter, korrekt?

Aber es werden dennoch automatisch 10% (je nachdem was man eingestellt hat) monatlich abgezogen (Teilzahlung) oder?

Wie das mit der Teilzahlung mit den 10% funktioniert kann ich nicht genau sagen. Bei Fälligkeit (Oktober im Bsp) müssten dann die eingestellten 10% eingezogen werden und auf den Rest der zu zahlenden Summe dann Zinsen anfallen. Man kann die Zinsen also nur vermeiden, indem man vor Fälligkeit den Gesamtbetrag überweist oder per Soforteinzug einziehen lässt. Es passiert nur eben nicht mehr automatisch und man kann nicht mehr 100% einstellen, wenn ich das richtig mitbekommen habe.

Im Oktober wären die 1000€ fällig.

Würdest Du nicht den Soforteinzug nutzen oder Geld überweisen würden 10% eingezogen und auf den Rest kommen dann die Zinsen…

Soweit ich mich weiter eingelesen und verstanden habe werden jeden Monat mit der Abrechnung 3,5 – 10% des Gesamtbetrags auf jedenfall fällig. Der Rest dann wohl innerhalb von 28 Tagen.

Also wohl so:

– August werden 1000€ bezahlt

– September die Abrechnung für August (die 1000€)

– davon werden bspw. 10% eingezogen (100€)

– Im Oktober dann den Restbetrag, in diesem Fall 900€

Der Lastschrifteinzg bei der New Visa ist ja bei 2 – 100%. Da funktioniert es genau so. Der Betrag wird zum Fälligkeitstermin zu den jeweils eingestellten Prozent abgebucht. Stellt man 100 ein, wird alles abgebucht, stellt man weniger ein, eben weniger. Deswegen glaube ich dass bei der neuen Karte – einstellbar bis 10% – das genau so funktionieren wird. Bei meiner Abrechnung habe ich bis zum Fälligkeitstermin Zeit das Geld auszugleichen. Bei der neuen Barclay werden monatlich 50€ fällig.

Ich würde an Deiner Stelle einfach mal einen Test machen, wenn Du die Karte hast.

Genau das meine ich.

Denn bei der New Visa wird nichts im Abrechnungszeitraum eingezogen sondern nur zum Fälligkeitstermin.

Bei der neuen Visa wird hingegen im Abrechnungszeitraum 3,5 – 10% quasi als Rate eingezogen und der Rest dann zum Fälligkeitstermin.

Die Barclaycard Gold hat noch fast die gleichen Konditionen, wie die New Visa, vielleicht eine Alternative? Falls Du nicht auf die 3000€ Jahresumsatz kommst und nicht die 60€ zahlen möchtest, wäre die Santander 1plus Visa sonst vielleicht eine Alternative?

Anbei der Link zur Santander 1plus Visa… https://www.deutscheskonto.org/de/kreditkarte/santander-1plus/

Als „alter Advanzianer mit 7,5€“ muss ich doch mal nach fragen:

Wenn ich mich für die schwarze Barclay entscheide und sagen wir mal 2000€ Limit erhalte und dann 2000€ per Überweisung einzahle habe ich vor dem USA Urlaub quasi 4000€ Limit für 30 Tage. Sollte ich nach 3 Wochen schon das erste Limit von 2000€ überschreiten wird dann das Guthaben von den überwiesenen 2000€ angegangen?

Nicht das die Abfrage der CC beim bezahlen sagt:STOP CC Limit 2000€ ist schon überschritten > nix mehr bezahlen mit dieser CC.Sonst müßte die Abfrage der CC ja jedesmal wie eine Kontostandsabfrage sein ?

Wie gesagt bei der Advanzia gab es noch NIE seit Jahren irgend welche Probleme (Sperrungen) außer am Cola Automaten in S.Frisco wo ich einmal die Cola Sorte stornierte/wechselte> zack CC gesperrt.Anruf>erledigt.

LG tom

Ich würde sagen, dass zuerst das Guthaben von 2000€ angegangen wird und danach, wenn das aufgebraucht ist wird an die 2000€ Limit gegangen… so war es zumindest bei mir mit der New Visa, als ich da mal Guthaben hin gebucht hab… wäre zumindest logisch. Also wenn das Limit aufgebraucht ist, nach 4000€ wird keine Buchung mehr durchgehen. Advanzia nutze ich auch, bisher keine Probleme gehabt.

Hallo Zusammen,

Barclay bietet noch immer eine „Vollständigen Ausgleich“ an!

Zitat: „Die Gesamtsumme aller Ihrer Einkäufe, Bargeldabhebungen und Überweisungen wird zum Fälligkeitstermin von Ihrem bei Barclaycard hinterlegten Referenzkonto abgebucht. Dabei profitieren Sie von einem zinsfreien Zahlungsziel von bis zu 59 Tagen.“

Nachzulesen: https://www.barclaycard.de/hilfe-und-kontakt/rueckzahlungsoptionen

Liebe Grüße Siggi

Hallo Siggi,

das dachte ich bis jetzt auch.

Allerdings gibt es oben den „neuen Link“. Ist ein wenig versteckt. Dort steht „Sie haben die neue Barclaycard Visa? Dann finden Sie Ihre Rückzahlungsoptionen hier.“

Dann landet man auf https://www.barclaycard.de/hilfe-und-kontakt/rueckzahlungsoptionen-visa

Dort gibt es dann wiederum nur die Möglichkeit „Soforteinzug im Online-Banking“. Also ein wenig irreführend.

Ich würde auch gerne wissen, wie die neue Barclaycard nun funktioniert.

1. Werden direkt nach dem Abrechnungszeitraum die eingestellten Prozente (2% – 10%) schon eingezogen, sodass ich bei 1000€ und eingestellten 10% nur noch die restlichen 900€ überweisen muss?

2. Werden die eingestellten Prozente erst nach dem Fälligkeitstermin (idealerweise 59 Tage) abgebucht, solange ich noch nichts selber überwiesen habe?

Kurze Info.

Ich habe heute in der SCHUFA gesehen, dass ich einen Rahmen von nur 1250€ bekommen habe. Seltsam – bei der ING habe ich einen 25k Rahmenkredit bei ca. knapp 40k Jahresbrutto gekriegt. Mal schauen, ob ich diesen schnell „trainieren“ kann.

Hi, habe auch den Rahmenkredit von der ING. Hatte danach auch die Barclaycard beantragt und 2000 Euro Kreditrahmen, obwohl ich aus Versehen mein Netto beim Bruttogehalt eingegeben hatte. Hab das leider erst hinterher gemerkt.

Allerdings bekam ich bei der ING keinen Dispokredit…

Ist das seltsam oder ist das irgendwie erklärbar?

Schon komisch. Aber 1250€ Rahmen ist schon echt wenig. Verstehe ich garnicht.

Hey, ich hätte da mal eine Frage an Euch.

Ich bin schon seit ca 2 Jahren bei Barclay mit der New Visa. Nun habe ich mich entschlossen auf die Barclaycard Visa zu switchen. Mein Verfügungsrechten zuvor lag bei 3200€.

Nun bekam ich im Zuge der Umstellung auch noch die Mitteilung, dass mein Verfügungsrahmen reduziert wurde auf 1575€!

Hat jemand eine Erklärung, wie sowas zu Stande kommt? Bisher gab es bei mir noch nie Zahlungsprobleme.

LG

Das würde mich auch interessieren. Kein Fremdwährungsentgelt wäre zwar interessant (z.B. im Urlaub in der Schweiz oder Skandinavien) aber einen halbierten Verfügungsrahmen würde ich nicht sehr witzig finden.

Vielen Dank für die verständliche Erklärung. Ich habe seit 2 Jahren New Visa und werde nicht wechseln. Es ist viel besser nicht an Ausgleich monatlich denken zu müssen. Werde für Fremdwährung DKB nutzen, habe schon beantragt wegen Girokonto und wird im Paket auch DKB Visa kommen. Die alte Sparda Bank führt Kontoführungsgebühr ab 1.01.19 ein, deshalb kündige ich und welchsel zu DKB. So hat man alle mögliche Vorteile, alles kostenlos und Bargeldabheben ebenfalls. Dazu 0.2 % Habenzinsen auf DKB Kreditkarte.

Hallo,

ich habe mir inzwischen auch eine Barclaycard VISA bestellt und mich heute auch bei Revolut angemeldet.

Habe oben schon Kommentare von blackwater gelesen, dass es Sinn macht, die Revolut-Kreditkarte mit der Barclaycard aufzuladen.

Nun meine Fragen:

1. Entstehen bei der Aufladung mit der barclaycard auf irgendeiner Seite Gebühren?

2. Ist diese Methode geeignet, den Kreditrahmen der Barclaycard zu trainieren? Hat ja immerhin den Vorteil, dass ich kein Geld ausgeben brauch und mir auch nicht die Mühe machen muss, Geld abzuheben und wieder einzuzahlen.

3. Hat jemand Erfahrungen damit, ob „Revolut-Aufladungen“ tatsächlich für die 3.000 € Kartenumsatz angerechnet werden, um die Barclaycard Gold kostenfrei zu bekommen?

4. Wird bei einem späteren Upgrade von der Barclaycard VISA zur Barclaycard Gold VISA der Kreditrahmen übertragen?

Hallo Konstantin,

um deine Fragen mal direkt zu beantworten:

1. Derzeit nicht. Momentan ist die Aufladung bei Revolut kostenfrei.

2. Das könnte gehen. Wobei wenn du Revolut immer auflädst und das Geld dann immer weg überweist, werden sie dich irgendwann fragen was das soll, da die Sache ja etwas anders gedacht ist.

3. Keine Erfahrungen, aber m.E. sollte das gehen solange nicht manuell geprüft wird.

4. War bei mir so, weiss aber nicht ob sie das grundsätzlich so machen da es ja dennoch immer ein neuer Kartenantrag ist.

Eine Barclays mit Revolut zu kombinieren ist genial. Man hat eine Karte mit hohem Rahmen, die aber geschützt ist, da Revolut vorgeschaltet ist mit all den genialen Kartenfunktionen.

Lassen sich bei der Barclaycard die Abrechnungen im Konto archivieren?

Bei der MC Advanzia kann nur bis April 2018 sofort auf die Abrechnung zugegriffen werden. Archivierung gibt es nicht > Anno 2018

tom

Guten Abend Konstantin,

die neue Barclaycard hat doch wesentlich schlechtere Konditionen als das Vorgängermodell…oder?

Fremdwährungsgebühr

(Auslandseinsatzentgelt)0,00 % vom Umsatz 1,99 % vom Umsatz

Was wäre ne Alternative zur DKB oder ist die DKB weiterhin die NR 1 ?

Der Service ist nur so unsagbar langsam, ne Antwort auf ne Mail, fast ne Woche.

Was gibt es für vergleichbare Alternativen mit den Konditionen der DKB ….ausser eben DKB ?

Was ist 2019 das beste Girokonto ?

Schon einen Test gemacht, obwohl das Jahr ja noch jung ist 🙂 ?

Wünsche einen schönen Abend.

MfG Jens

Hallo Konstantin,

ich habe noch ne Frage an den Fachmann.

Ich bin ja bei der DKB aber…..

Ich suche ein kostenloses Girokonto, möchte aber auch Bargeld einzahlen und nicht an 3x pro Jahr gebunden sein, wie bei der Comdirekt.

Da kommt mir die Commerzbank in den Sinn aber die Visacard ist nicht kostenfrei.

Deshalb schrieb ich gestern obige Mail zur Visakarte.

Können Sie mir ein kostenloses Girokonto empfehlen, wo ich Bares einzahlen kann und ich suche ne kostenlose Visacard für Ferien im Ausland, wo ich kostenlos Bargeld abheben kann und auch nicht wie bei der neuen Barclaycard auf alles 1,99% Zinsen aufs abheben oder auf das bezahlen mit der Karte habe.

Gibt es da ne Super Kombinaion oder ist das 2019 ausgeschlossen, da alle irgendwo Gebühren haben wollen ?

Wünsche einen schönen Tag.

MfG Jens

Das ist die eierlegende Wollmilchsau. Warum nicht zwei oder mehr hervorragende Banken kombinieren? Bei nur einer Bank Kunde zu sein, birgt sowieso das Einzel-Bankrisiko 😉

Hallo Gregor,

ich bitte um Vorschläge 🙂

Was würden Sie mir empfehlen ???

Also ne komplett kostenlose Visa gibt es demnach nicht .

Wie fanden Sie meine Kombi Commerzbank und ne kostenlose Visa ?

Im großen und Ganzen ist die DKB ne gute Bank aber Bargeldeinzahungen kosten 1,5 % der Summe und sind sehr umständlich einzuzahlen.

MfG Jens

Hallo Gregor,

ich bitte um Vorschläge 🙂

Also ne komplett kostenlose Visa gibt es demnach nicht .

Wie fanden Sie meine Kombi Commerzbank und ne kostenlose Visa ?

MfG Jens

Hallo Jens,

lass‘ dich gerne von dieser Seite https://www.deutscheskonto.org/de/fan/flaggentheorie-beim-banking/ inspirieren … Vorschläge gibt es auf unserem Spezial-Portal genug, die Kunst liegt darin eigene Entscheidungen zu treffen 🙂

Für einige mag die Kombination Barclaycard / Commerzbank perfekt sein. Ich möchte das aber nicht für andere beurteilen. Lieber ist es mir andere durch Informationen und Erfahrungen – und vielleicht ein bisschen Mut zu sprechen – zu motivieren eigene Pläne zu entwickeln und umzusetzen.

Hallo Gregor,

Du sollst mir keinesfalls ne Entscheidung abnehmen.

Die komplett kostenlose Visakarte gibt es die ausser bei der DKB, meine letzte Frage und wenn ja welche?

Die vorgeschlagene Seite schaue ich mir sofort an.

MfG Jens

Die Barclaycard, wie oben vorgestellt, ist ja komplett kostenlos. Man muss einzig eigenständig das Konto wieder ausgleichen, damit keine Kreditzinsen anfallen.

Ebenso ist die Santander 1plus Visa kostenlos.

Die DKB ist als Gesamtpaket (Konto+Visa) unschlagbar.

Wenn man unbedingt Geld einzahlen muss, genügt z.B. ein Tagesgeldkonto der Commerzbank. Dort lässt man sich dann eine Servicecard dazu geben. Dann kann man auch am Automaten einzahlen.

Oder man eröffnet ein comdirect Konto. Auch hier kann man die Infrastruktur der CoBa nutzen.

Hallo Manfred,

vielen Dank für diesen Tip 🙂

Comdirect kann man 3x im Jahr kostenlos Geld bei der Commerz einzahlen.

Santander schau ich mir an.

Schönen Abend.

Gruß Jens

Ansonsten kann man als Inhaber eines ebenfalls sehr emfehlenswerten Girokontos der ING DiBa bei allen Reisebanken ab 1.000 Euro kostenlos einzahlen.

Wenn dir das noch nicht genug ist, könntest du auch ein Girokonto bei der norisbank (Tochter der Deutschen Bank) eröffnen, da kann man kostenlos alle Einzahlautomaten der Deutschen Bank nutzen.

Lieber Jens,

Vielleicht schaust Du Dich auf dem Portal etwas mehr um. Es gibt viele verschiedene Beiträge von Gregor, die kommentiert und mit Erfahrungen der Community gefüllt sind.

Das Tagesgeldkonto der CoBa ist im Übrigen nur eine Option neben vielen weiteren Möglichkeiten. Aber dazu solltest Du die Beiträge auch lesen, wenn ernsthaftes Interesse besteht. Santander als Tipp war der erste Eintrag auf dieser Seite…

Lieber Johan,

vielen Dank Dir, das werde ich tun , mich belesen, bis ich keine Fragen mehr stellen muss 🙂

MfG Jens

Hallo.

ist es bei Reisen ratsam eine DKB VISA Credit Karte (Typ: Charge) und eine Barclaycard VISA Credit Karte (Typ: Revolving) dabei zu haben?

Bislang hatte ich nur die DKB VISA und eine Comdirect VISA dabei, beides Charge Karten.

Gibt es Situationen wo man besser eine revolving Karte einsetzen sollte? Oder ist es egal?

Und der Unterschied der beiden betrifft nur die Abrechnung.

Die Zahlstellen erfahren den Abrechnungsmodus ja nicht. Dort macht nur Debit oder Credit in einzelnen Fällen einen Unterschied.

Von daher sehe ich nach außen keine Vor- oder Nachteile. Der Rest betrifft eben Dein persönliches Liquiditätsmanagement.

Hallo Lars,

ich würde eh nur die DKB VISA im Ausland verwenden, da bei deren Nutzung ja keine Währungsentgelte anfallen.

Hab sie bspw. für den Ticketkauf von Konzertkarten in Aarhus/ Oslo sowie bei der Buchung von Fährticket via colorline.se eingesetzt.

Vor vier Jahren noch habe ich trotz Besitz der DKB Visa nur die ADAC Visa eingesetzt und entsprechend „drauf gezahlt“.

Ich stelle meine Konten aktuell auch Neu auf.

Deutschland:

1. VISA DKB für Geld abheben, Bezahlen im Geschäft+Google Pay

2. ING für Überweisungen+Lastschriften

3. Online Barclaycard

Ausland

1. DKB VISA

2. Comdirect VISA (ausserhalb Europa)

3. ING VISA debit zur reserve

+Barclaycard zu Hause als reserve für Flug Buchungen und Western Union im Notfall

Ich hatte die DKB eine Zeitlang nicht genutzt da ich mit dem Tan Verfahren nicht zurecht gekommen bin.

Vielen Dank für eure Antworten.

Klasse!

Hallo Lars!

Es macht durchaus Sinn, da der Kreditrahmen der beiden Karten sich unterscheidet.

Für die spätere Abrechnung ist es egal, welche Karte du benutzt.

Auch rein für die Akzeptanz und rein für AEE wäre es ebenfalls egal. Beide Karten sind als Credit gechipt.

Als Ergänzung würde ich noch eine Curve empfehlen. (Mastercard) Falls DKB oder Barclay geblockt werden sollten. Kommt zwar selten vor, kann aber durchaus passieren. Kann man dann mit der Curve umgehen…

Ich überlege mir ebenfalls die Barclaycard zuzulegen.

Wann ist eigentlich der Abrechungszeitpunkt? Kann man den wählen oder wird der einem per Zufall zugeteilt?

Würde sagen, dass der Termin zufällig ist und vom Antragsdatum bzw. der Kartenausstellung abhängt. Weiß jemand anderes noch etwas?

DKB nutze ich auch nicht zum online Kauf. Weil diese staendige TAN verlangen nervt. Bezahle online nur mit Barclaycard, kein TAN erforderlch.

Im Laden und im Ausland nur DKB. Ueberweisunden nur online DKB ueber Girokonto ist kostenlos.

Fuer Guthabenzins 90% der Ersparten auf Tagesgeldkonto von DKB.

Habe zum Glueck die alte Barckaycard New Visa. Monatlicher automatischer Ausgleich der 100% Ausgaben aus meinem Girikonto, kein Risiko im Gebuehren zu rutschen, weil man selber es nicht ausgleichen muss.

Ach, das ist gar nicht so anstrengend.

Aber ich nutze die DKB auch nur bei Buchungen auf ausländischen Seiten und Seiten, die bei Cashback online mitmachen.

Barclaycard Visa Abrechnung bei mir immer Datum der Antragstellung.

Danke für eure Antworten!

Meine Barclaycard ist genau vor 7 Tagen bei mir eingetroffen. Auf den PIN warte ich leider immer noch? Ist der Zeitraum zwischen Lieferung der Karte und Zusendung des PINs immer so lange oder hätte der PIN schon längst da sein müssen?

Bei Mir hat es auch so lange gedauert bis der Pin kam.

Seit gestern sind Bargeldverfügungen mit der GenialCard der Hanseatic Bank ebenfalls kostenfrei, außerdem wurde das Auslandaseinsatzentgelt ersatzlos gestrichen. Da man per Hotline (noch) auf Vollzahlung per Lastschrift umstellen kann, ist das eine interessante Alternative.

Nachteilhaft ist nur, dass der Kreditrahmen nicht trainiert werden kann und das Online-Limit von 3000 Euro.

Hey zusammen,

Ein toller informativer Artikel 🙂

Als DKB Kunde bin ich es gewohnt, meinerseits nicht sonderlich viel machen zu müssen, um keine Zinsen zahlen zu müssen.

Habe ich das jetzt richtig verstanden, dass man bei der Barclay Card KEINE Zinsen zahlen muss, sofern man bis zur Deadline den fälligen (also meine Ausgaben) Betrag selbst überweise oder aber die einmalige Lastschrift wähle? Sodass mich die BC Kreditkarte ebenfalls keinen Cent kostet? MfG Lukas

Ja, richtig.

Frage zur Barclay Card Visa (nicht new Visa): sind Barabhebungen zinsfrei bis zum Abrechnungsdatum wie die bargeldlosen Verfügungen auch? Bei der advanzia werden Barabhebungen ja ab dem ersten Tag verzinst

Ja, das stimmt. Es werden auf der monatlichen Abrechnung keine Zinsen für Bargeldabhebungen ausgewiesen.

Was für mich ein weiterer Vorteil gegenüber der Advanzia Mastercard ist: Beim Bezahlen (z.B. im Supermarkt) werden die Umsätze im Online-Banking sofort ausgewiesen. Zwei Tage zwar erst als vorgemerkt, aber man hat seine Ausgaben sofort im Blick und muss nicht erst 5 Tage warten. Aufgrund dieser Vorteilenund des kostenlosen Abhebens von Bargeld habe ich diese Karte zusätzlich zu einer Girokarte im Portmonee. Einfach praktisch!

Leider gibt es ab April eine Konditionsverschlechterung bei der Barclaycard New Visa ….

Abhebungen nur noch ab 50€ möglich. Außerdem werden Zinsen für Bargeld fällig, soweit man sie aus dem Kreditrahmen entnommen hat.

Zahlt man den Gesamtsaldo zurück, sollten nach wie vor keine Zinsen darauf fällig werden.

Also werde ich ab April schauen, ob die Neue Visa von Barclay nicht doch besser ist und ob sich ein Wechsel nicht doch mittlerweile lohnt… Oder gibt es für die Neue Visa ähnliche Konditionsverschlechterungen?

Halt – einmal zurück: Hier der Wortlaut aus der Mail:

Unter 8.2. wird folgender Satz hinter „Zahlen Sie innerhalb der Frist nicht nur einen Teilbetrag, sondern den vollen Betrag des Rechnungsabschlusses, so werden wir etwaige Zinsbelastungen für während des letzten

Abrechnungsmonats neu entstandene Forderungen nicht geltend machen.“ eingefügt:

Dies gilt nur nicht für mittels der New Visa Kreditkarte in Anspruch genommene Kreditbeträge durch Abhebungen von Bargeld an Geldautomaten, Überweisungen oder Verfügungen bei Casinobetrieben, Lotteriegesellschaften, Wettbüros oder Wertpapierhandelsplattformen.

@Jannik und @all

Genau dieser Zusatz sagt ja aus, dass Zinsen sofort ab Abhebung anfallen und man eben nicht mehr darauf verzichtet (auch bei rechtzeitigem Einzug des Saldos nach max. 59 Tagen).

Daher bin ich auch am Überlegen, zur neuen Barclaycard zu wechseln (also die alte „New Visa“ umzuwandeln in die neue Visa).

Man muss nur ein wenig den Überblick haben, wann man etwas per Lastschrift einziehen lässt. An sich auch schöner, da man das sofort machen kann und nicht zwei Monate warten muss – denn auf das Zahlungsziel kann ich verzichten.

Die Barclaycard lässt sich jetzt übrigens bei GooglePay hinterlegen. Habe gestern damit bereits das erste mal beim Tanken bezahlt und das klappte ohne Probleme. Für mich ein absoluter Mehrwert, falls man mal die Karte im Portmonee nicht dabei hat und diese benötigt.

Moin,

weiß hier jemand aus erster Hand, ob die Kto., Vertragsdatum und Rahmen in der Schufa beim Downgrade oder Upgrade bleiben? Auf der BC Webseite steht man bekäme eine neue Kto., aber die Hotline sagte mir gerade da wird nix gemeldet.

Grüße aus HH

Hallo Jakob,

Ich habe auf Grund der Konditionenaenderungen der New Visa zum April 2020 einen Produktwechsel zum Platinum Double in April gemacht.Habe im Februar telefonisch drum gebeten zum 1.April,dies würde mir bestätigt,bekam nicht mal den erforderlichen Kurzantrag dazu den man ausfüllen muss. Pünktlich zum 1.April waren die beiden Karten da. Mein Rahmen von 15k wurde übernommen.In der Schufa wurde nichts geändert, Kontonummer ist gleich geblieben und auch das Datum des Vertrages. Achja, ich hatte vorher noch 5k Disporahmen, der wurde auch anstandslos übernommen.

Bei der neuen „Barclaycard Visa“ ist ab sofort 100% Lastschrift möglich.

Super, vielen Dank für das Posting. Wer Neukunde wird hat automatisch einen Lastschrifteinzug von 3,5 % (mindestens 50 €). In der App oder per Online-Banking lässt sich neu der Einzug auf 100% einstellen. Damit hat man die doch umfangreichen Kreditzinsen ausgeschlossen. Bravo!

Das macht die BC Visa gegenüber der New Visa interessanter, da ja Bargeldbezug bei der New Visa mittlerweile eine Gebühr kostet… Interessant wäre noch zu wissen, ob die Funktion „Mein Zahlplan“ auch bei der BC Visa genauso funktioniert und zu den gleichen Konditionen eingerichtet werden kann, wie bei der New Visa? Dann würde ich wechseln, wie schauts bei Dir aus lieber Richard?

Ich nutze die New Visa nur als Backup. Also praktisch so gut wie gar nicht. Umgestellt habe ich bisher nicht.

Welche benutzt du als Hauptkarte?

DKB.

Ich benutze auch DKB als Hauptkarte. Sonst habe ich die alte New Visa, bei der muss ich nicht selber abgleichen kann man ja vergessen. Es wird jeden Monat automatisch abgezogen, deshalb brauche ich nicht auf die neue Neu Visa umsteigen. Kostenfrei Bargeld in nicht EU Währung kann man ja mit der DKB abheben. Das ist die beste Kombination diese 2 Karten zu haben, aber als Hauptkarte die DKB nutzen.

Habe gerade mal in der App geschaut, aber bei den Rückzahlungsoptionen werden 100% bei mir noch gar nicht angeboten…App aktualisieren geht auch nicht. Geht das evtl nur klassisch über das Online-Banking im Browser?

Habe 100 Prozent heute einstellen können mit der neuen Barclaycard. Ich habe die Karte vor 3 Tagen bekommen. Dies funktioniert jetzt in der App.

Supi!

Danke, jetzt klappt es auch bei mir.

Supi 🙂

Hallo Jens,

Hallo Community,

habe soeben im Online Banking den mtl. Ausgleich von derzeit 10 % auf künftig 100 % angepaßt. Hat ohne Probleme / Fehlermeldungen funktioniert.

Somit hat die Barclaycard ihren letzten (einzigen) „Makel“ abgelegt (eine top Kreditkarte war sie ja bereits vorher).

Eine Frage dazu habe ich noch: Wann wird denn dann genau eingezogen? Sofort nach Rechnungsstellung oder erst zum Ablauf der Frist 1 Monat später?

Hallo Martin,

es gibt folgende Optionen:

1. Einmaliger Soforteinzug

Hier wird der gewünschte Betrag umgehend (in den nächsten beiden Buchungstagen) dem hinterlegten Verrechnungskonto belastet.

2. Rückzahlungsoptionen

Hier kannst Du einen festen Prozentsatz zwischen 2 und 100 % hinterlegen (bisher gingen hier nur 2 – 10%), welcher dann immer zum auf der Kreditkartenabrechnungen angegebenen Datum (bei mir jeweils am 4. eines jeden Monats) per Lastschrift eingezogen wird.

Danke für die Erläuterungen

Von den Konditionen ist die Barclaycard VISA Top. Ich hatte sie letzte Monate viel genutzt.

Aber ich sehe zwei große Nachteile im Vergleich zur DKB.

1) Unterschrift first bei Bezahlung. Es wurde bei mir noch nie eine Pin bei Bezahlung im Geschäft abgefragt nur Unterschrift.

2) Barclaycard hat kein Card Control, das man schnell Karte sperren kann. Man ist immer darauf angewiesen bei dem Support anzurfen.

Wie seht ihr das mit dem Thema Sicherheit?

Hallo Daniel,

ja, die Barclaycard Visa ist wirklich top (noch dazu jetzt mit der Möglichkeit des automatischen 100%igen Einzugs/Kontoausgleichs).

zu 1. Ich finde die Unterschrift sicherer als die PIN. Einen 4-stelligen Zahlencode kann man leichter haken, als eine Unterschrift nachzumachen. Ich denke im Falle einer Reklamation kann ich eher eine falsche / schlecht nachgemachte Unterschrift beweisen, als den Verlust / die Ausspähung meiner PIN.

zu 2. Da gebe ich Dir recht. Eine Sperrung per App oder Internet wäre noch besser als die 24-Stunden-Hotline.

Die Unterschrift hat noch einen weiteren Vorteil: Wenn die gefälscht wurde, ist man als Kunde raus aus jeder Verantwortung. Bei der PIN habe ich als Kunde u. U. das Problem, dass die Bank behauptet, ich hätte sie nicht sicher aufbewahrt, und dann versuch mal das Gegenteil nachzuweisen.

Hallo Daniel.

1) Bei Unterschriften ist der Karteninhaber bzw. Bank darauf angewiesen, dass die Kassiererin diese auch überprüft. Wenn es irgend wo auf der Welt eine sitzt, die die Unterschrift nicht prüft, ist das die Möglichkeit die Karte leer zu räumen. An die PIN müssen die erstmal herankommen, wenn Sie dein Portemonnaie finden sollten.

Ja bitte, welcher Kassier prüft s hin die Unterschrift? Bei mir passiert das ungefähr jedes 20. Mal. Viel zu wenig eigentlich! Außerdem finde ich es mit Unterschrift sehr viel umständlicher. Ich glaub nicht, dass das dadurch sicherer wird.

Hallo,

Zum Thema Sicherheit.

Mir wurde vor kurzem meine Barclay- Und ING-Karte geklaut. Habe beim Support Von Barclay angerufen. Hab sofort einen am Telefon gehabt, der die Karte gesperrt hat und mir zugesichert hat eine neue zu schicken. Diese war nach 3 Werktagen da, 2 Tage danach war auch der PIN da.

Bei der ING war das Sperren über App etwas schneller, hier hat die neue Karte 4 Werktage gebraucht.

Also alles in allem kein großer Unterschied.

In jedem Fall wurde zeitnah geholfen, so dass kein Schaden entstand.

Ich habe jetzt auch vor kurzem von der New Visa auf die Visa gewechselt. Ich habe nicht angerufen sondern das ganze über den Webzugang gemacht. Ging alles sehr problemlos.

Die Beschreibung sollte angepasst werden, denn es ist (inzwischen?) durchaus möglich, den Rechnungsbetrag automatisch per Lastschrift einziehen zu lassen!

Ich habe meine Karte im Oktober 2020 beantragt, und da war es schon auf dem Antrag möglich, das so einzustellen.

Positiv überrascht war ich zudem von dem 30-tägigen Zahlungsziel: Anfang des Monats wird die Rechnung über die Zahlungsvorgänge vom Vormonat erstellt. Eingezogen wird der Rechnungsbetrag aber erst einen Monat (ca. 30 Tage) später! Das kenne ich sonst nur von Kreditkarten mit Jahresgebühr.

Die Hotline funktioniert auch gut, man versauert nicht stundenlang in einer Warteschleife wie anderswo. Insgesamt habe ich einen äußerst positiven Eindruck.

Super, vielen Dank Martin. Habe oben diesen Lastschrift-Punkt hinzugefügt.

Hallo Richard,

wo hast Du die Änderung ergänzt, dass (wohl seit 2020) als Lastschrifteinzug nicht mehr 2–10 % vom Kreditkartensaldo, sondern jetzt bis zu 100% möglich sind?

Ich kann in diesem Artikel nichts dazu finden, allerdings behandelte dieser ja die Umstellung von Visa New zu Visa.

Eventuell würde ein komplett neuer Artikel zu den aktuellen Konditionen der Barclays Visa Card sinnvoll sein, zudem ja gerade Banken wie Comdirect, DKB und ING an ihren Kartenkonditionen „schrauben“?

Ich habe heute die Barclaycard Visa beantragt und es tatsächlich geschafft, in die manuelle Prüfung zu kommen. Mal schauen, wie es weitergeht.

Was mir aber sofort aufgefallen ist: Die ominöse tagesaktuelle Bonität in der Schufa Online Einsicht hat direkt nach Einträgen der Anfrage zur Barclaycard einen Satz um 17 Prozentpunkte nach unten (bzw. nach oben, in die negative Richtung) gemacht.

Oh ha, interessant. Gibt es vielleicht ein Bildschirmfoto davon? Barclaycard ist eine Top-Karte. Sucht sich aber zunehmend die Kunden aus. Wünsche Erfolg bei der manuellen Prüfung!

Danke! Ich fürchte, auf einem Foto mit dem Balken kann man nicht so viel erkennen. 🙂 Die Prozentwerte habe ich übrigens aus dem Quelltext nach Rechtsklick auf den Balken.

Ich hatte neulich im Briefkasten Post von der Barclays Bank. Die haben mir den „Barclaycard Dispo“ angeboten. Scheint eine zusätzliche Kreditlinie zu sein, die je nach Anwendung ebenfalls zinsfrei genutzt werden kann. Zinsen sind allerdings mit gut 12% p.a. ziemlich hoch für einen Dispo.

Hat jemand von euch ebenfalls schon ein solchen Angebot bekommen? Da ich bereits einen Rahmenkredit von der ING eingeräumt bekommen habe, sehe ich keinen Sinn darin, mir noch einen Dispo der Barclays Bank zuzulegen. Zumal dieser wahrscheinlich dann auch 3 Jahre in der Schufa stehen wird…

Hallo, also ich hatte ja auch schon mit dem Gedanken gespielt, mir eine Barclay-Visakarte zuzulegen, nur für den Fall, dass die DKB Gebühren einführen sollte. Die Barclay-Visa wurde hier im Forum auch stellenweise sehr gelobt, und sie hat ja auch theoretisch wirklich gute Bedingungen. Was mich aber mitlerweile ein wenig zweifeln lässt, sind die vielen, doch teilweise sehr schlechten Bewertungen im Internet, z.B. hier: https://www.finanztip.de/erfahrungen/barclaycard/

Es gibt wohl demnach viele Fehler bei der Abrechnung und generell der Ehrlichkeit der Bank. Ansonsten, die Bedingungen sind gut, aber man möchte natürlich auch sicherstellen, dass die Bank ehrlich abrechnet und man nicht plötzlich ohne Ankündigung mit einem kleineren Kreditrahmen oder falschen Abrechnungen dasteht.

Ich habe für Karte seit ca. 8 Monaten und bin bisher sehr zufrieden. Abrechnung war immer fehlerfrei und übersichtlich. Der Service ist auf jeden Fall besser erreichbar als bei Santander und war immer hilfreich.

Ja, sie weisen einen natürlich immer wieder auf die tolle Ratenzahlung hin. Logo, damit verdienen sie ja viel mehr. Aber das kann man problemlos ignorieren.

Ich nutze die Karte zwar erst seit Februar und kann bisher nur Positives berichten. Ich habe 6.000 € Verfügungsrahmen, die App finde ich übersichtlich, ich bekomme regelmäßig Informationen über den aktuellen Verfügungsrahmen, keinerlei Fehler bei Abrechnungen.

Ich habe aber auch noch keine positive Bewertung auf z.B. dem oben genannten Portal hinterlassen und ich denke, dass tendenziell mehr Nutzer mit negativen Erfahrungen solche Bewertungen geben als die mit positiven Erfahrungen. Zudem habe ich bei einzelnen der negativen Bewertungen Zweifel, ob die Probleme durch Barclaycard oder andere Umstände zustande gekommen sind.

Ich nutze die Karte jetzt etwa zwei Jahre und kann eigentlich nur positives berichten. Die Abrechnung stimmte bis zum heutigen Tag IMMER. Auch der Kreditrahmen wurde nicht nach unten geändert, lediglich erhöht wurde er zwischenzeitlich.

Nutzt man die beworbenen bis zu 59 Tage Zahlungsziel voll aus und setzt die Karte regelmäßig ein, ist der Saldo natürlich niemals auf Null. Das ist aber grundsätzlich kein Problem, da zinsfrei.

Ohne den Kommentatoren bei finanztip zu nahe treten zu wollen, aber der Satzbau und die Rechtschreibung lassen teils darauf schließen, dass die Fehler hier bei barclaycard zu suchen sind.

Zusammenfassend kann man diese Karte durchaus jedem empfehlen, der bereit ist, sich um seine Finanzen ein wenig zu kümmern.

Es sollte natürlich heißen, daß die Fehler scheinbar NICHT bei barclaycard zu suchen sind

Ja, ich verstehe, danke für Eure Erfahrungen, das ist für mich sehr wertvoll, weil ich ja gerade in der Phase bin, wo ich überlege, welche Visa ich mir anschaffen soll, falls bei der DKB Gebühren kommen sollten. Ansonsten würde ich natürlich am liebsten nur bei der DKB Visa bleiben, denn das war bisher brillant.

Also ich bin seit 3 Jahren zufriedener Kunde bei der Barclays und habe das Platinum Double mit üppigen Rahmen 15k.

Ich hatte noch nie irgendwelche Probleme und bei Fragen am Telefon wurde mir stets geholfen.wie meine Vorredner schon schrieben,auf das Bewertungsportal kann man sch….wenn ich das schon lese da,regen sich die Leute über die 4 % Glücksspielgebühr auf und das wird nicht kommuniziert.hallo,das steht doch klar und deutlich in dem Preisverzeichnis.oder die Zinsen für einen Zahlplan sind zu hoch.gehts noch,erstens sind die Bonitäts abhängig zwischen 4,99 und 8,99 % und zweitens muss man das nicht machen.die Nörgler da sollen doch lieber bei ihrer Advanzia Zinsen mit + 19% zahlen,wenn nötig,da gibt’s gar nicht sowas wie einen Zahlplan.Also nimm die Bewertungen einfach nicht für voll.

Ich glaube ich habe irgendwo schonmal was darüber gelesen, aber ich weiß nicht mehr wo.

Wenn ich bspw. bei Amazon etwas bestellt habe und es storniere und dann das Geld zurück auf die KK erhalte, zählt das dann auch als Ausgleich des Saldos, oder muss der Betrag der auf der Rechnung steht mit einer einzigen Überweisung ausgeglichen werden?

Das kommt darauf an, ob die Gutschrift vor oder nach dem Abrechnungstermin erfolgt. Erfolgt sie vorher, dann reduziert sie den Saldo. Falls nicht, dann muss du es erst bezahlen und dafür reduziert sich der Saldo im Folgemonat dann eben.

Soweit ich mich erinnern kann reduziert sich der einzuziehende Betrag dann entsprechend.

Guten Abend zusammen,

Ich hoffe die Frage passt hier rein ;).

Leider wurde mein Antrag für die Barclaycard Visa abgelehnt. Das System sagt ich soll in 6 Monaten nochmal versuchen.

Jetzt habe ich überlegt welche Alternative ich nehmen soll.

Also die Adavazia Gold oder die Hanseatic Bank Genial Card.

Habt ihr einen Tipp welche „einfacher“ zu bekommen ist? Hab Angst sonst meine Schufa zu beschädigen.

Danke für eure Tipps 🙂

Hallo Markus,

Es kommt wie immer auf dein Nutzungsverhalten drauf an.

Falls dir Bargeld nicht ganz so wichtig ist: Würde ich dir zur Advanzia raten. Tendentiell lehnen die eher nicht ab, trotzdem würde ich mit der Beantragung etwas warten. Damit dein Score nicht zu arg leidet… Für Bargeldbezug würde ich diese Karte eher nicht nutzen oder schnellstmöglich den Saldo ausgleichen wegen der hohen Zinsen.

Zur Hanseatic kann ich leider nichts zu sagen, da ich nur die Advanzia habe… Es gibt aber auch zur Genial Card hier einen Beitrag…

Hallo Jannik,

Danke für deine Antwort.

Was meinst du mit etwas warten bevor ich eine andere beantrage?

Ein paar Wochen oder gar Monate? Hast du da Erfahrung?

Schönen Abend 🙂

Lg Markus

Hi Markus,

Barclay empfiehlt ja nicht ohne Grund eine Wartezeit, bis man einen neuen Antrag stellen sollte. Die 6 Monate sind angegeben da bis dahin der alte Eintrag über den Antrag keine Auswirkung mehr hat. Wenn du so oder so die Advanzia oder die Genial Card möchtest kannst du es auch schon früher machen, allerdings sieht es die Advanzia eben dann auch, das du wo anders mal abgelehnt wurdest…

Buchungen werden bei der Advanzia mit zeitlicher Verzögerung dargestellt in den Umsätzen, bis jetzt für mich kein Problem, da ich Curve vorgeschaltet habe und somit immer meine Umsätze kenne… Es können aber auch mal 3 – 5 Tage vergehen bis man eine Buchung in den Umsätzen sieht… Dennoch kann ich die Karte echt empfehlen!

Hi Jannik,

Okay danke für die Erklärung. Gibt es denn da ne Faustregel wie lange ich warten sollte bevor ich eine andere Karte beantrage?

LG Markus

Einfacher ist sicherlich die Advanzia Gold! Die is viel schneller bestellt und braucht weniger Papierkram. Hab damit eigentlich nur gute Erfahrung. Klare Empfehlung!

LG

Guten Abend Reinhard,

Danke für deine Antwort.

Hast du die Karte schon länger?

Wenn ja, wie lange dauert es ungefähr bis eine Buchung sichtbar ist?

Lg und einen schönen Abend

Markus

Hi Markus,

ja, hab die Karte schon länger.

Hab gerade in mein Konto reingeschaut: die gestrige Buchung ist noch nicht sichtbar, die vor drei Tagen aber schon. Würd also schätzen, dass es maximal drei Tage dauert, bis die Buchung sichtbar ist.

Am Saldo siehst du jedoch schon früher, ob eine Buchung stattfand, nur nicht genau welche.

Die VISA Deutschlandcard von der Hanseatic Bank habe ich übrigens auch schon länger, kann ich auch nur empfehlen.

LG Reinhard

Buchungen sind doch sofort sichtbar als vorgemerkte Umsätze und auch von wem diese stammt?!

Bei der Mastercard GOLD von Advanzia?

Wo sollte ich die finden? Ich kenn nur den Zugang auf der Website mit dem Hinweis:

Bitte beachten Sie: Kürzlich getätigte Transaktionen werden mit einer zeitlichen Verzögerung dargestellt.

LG

Bei der Barclay,wir sind hier ja auch im Barclaycardtread👍

Moin zusammen,

habe auch die Advanzia(ca. 11 Jahre) und Barclay (erst einige Wochen).

Bei der Advanzia dauert immer alles etwas länger bis eine Bezahlung sichtbar wird. Liegt es daran das unser Geld nach Luxemburg geht? Ich muss sagen da habe ich die Barclay in den letzten Wochen echt schätzen gelernt, man sieht sofort in der App seine Kontobewegung ohne Verzögerung, auch das bei der Bargeldversorgung keine! Gebühren anfallen egal bei welcher Bank man etwas abhebt.

Zum Thema Advanzia und gebuchte Umsätze – nein es dauert nicht länger wegen Ausland. Innerhalb der EU darf eine Buchung 1-2 Bankarbeitstage dauern. Die Advanzia hält sich da auch dran, es gibt aber keine gesetzliche Regelung wie häufig sie die Anzeige aktualisieren müssen. Ich glaube die Advanzia nutzt das für slch in der Hoffnung mehr an den Transaktionen verdienen zu können.

Einfach die Curve vorschalten, dann sieht man immer die aktuellen Transaktionen…

Für Bargeld ist die Barclay besser!

Barclaycard hat mir heute mitgeteilt, dass sie sich künftig in Barclays umbenennen wollen, und dass ich im Laufe des Jahres eine neue Visa-Karte bekommen werde.

Weiß jemand genaueres? Ich hoffe, dass sich nur das Design ändert und nicht die Konditionen!?

Meine Erfahrungen mit der Barclayscard sind grundsätzlich gut, nur eines nervt mich: Mit der Erhöhung des Kreditlimits ist Barclays sehr zurückhaltend. Nachdem ich die Karte 6 Monate genutzt habe, wollte ich mein Limit erhöhen. Zugegeben, die Erhöhung war signifikant, jedoch hatte ich bei der Santander Visa damit überhaupt kein Problem.

Barclays genehmigte mir jedoch nicht den vollen Betrag. Ich bekam zwar eine Erhöhung, aber die ist mir zu gering. Da ich sehr viel über Visa bezahle und meine Frau auch eine Partnerkarte hat, kommt es nun ab und zu vor, dass das Limit nicht ausreicht. Aktuell habe ich das Problem, dass ich eine größere Bestellung ändern musste und diese dazu stornieren und neu anlegen musste. Jetzt ist der Betrag zweimal reserviert und reizt mein Limit damit fast vollständig aus. Eine Betragsreservierung lässt sich leider nicht entfernen; man kann nur warten bis sie nach maximal 14 Tagen von selbst verfällt.

Das macht die Barclayscard nicht schlecht, aber für mich wird es dadurch unnötig umständlich, weil ich nun manche regelmäßigen Zahlungen umstellen und doch wieder mit der anderen Karte machen muss.

Ironischerweise bekomme ich andererseits von Barclays aber ständig Angebote für wesentlich höhere Kreditfinanzierungen. Man möchte sich eben nicht mit den Provisionen für Kreditkartenkäufe zufrieden geben, sondern den Kunden lieber zu Finanzierungen bringen, bei denen die Bank natürlich mehr verdient.

Ob man sich damit nicht letztlich selbst schadet, sei dahingestellt. Bei mir führt es dazu, dass nun eben Santander wieder mehr an mir verdienen kann….

Dem kann ich nicht zustimmen.ich bin vor drei Jahren mit 3k gestartet, regelmäßig aller 3-6 Monate wurde erhöht und bin seit 1 Jahr bei 15k hängengeblieben,was aber als Limit mir ausreicht.ich muss aber auch dazu sagen ich habe nie aktiv nach einer Erhöhung gefragt,du solltest die Karte immer regelmäßig ausreizen, damit Barclays sieht das du mit dem Limit nicht auskommst und nie aktiv nach einer Erhöhung bitten.wenn Barclays meint ihn zu erhöhen und dein Branchenscore stimmt machen die das von alleine.

Interessant, danke für deine Antwort!

Das Limit reize ich schon öfters aus, aber natürlich auch nicht jeden Monat. Es ist nur blöd, wenn man da immer aufpassen muss, ob eine größere Zahlung nicht geht oder nicht.

Dann probier ich es mal mit Passivität. 🙂

Wie du schon sagst,versuche es mal mit dieser Passivität zwecks Rahmensanfragen…und wenn möglich max.80% des Rahmen nutzen.Auch Richard ist damit auf seinen 8,5k Rahmen hochgekommen.👍ich hatte zwar damals auch die new Visa wie Richard und bin später zum Platinum gewechselt aber das Kartenprodukt dürfte keine Rolle spielen.

Habe jetzt nach ca. 3,5 Jahren auch die 10k erreicht, ohne jemals selber um eine Erhöhung gebeten zu haben. Habe allerdings auch noch die Amazon Finanzierung abgeschlossen und den Dispo habe ich auch.

Den Dispo von 5000k hab ich auch noch dazu seit 3 jahren

Du hast einen Dispo von 5 Mio? 😉

Den hätte ich auch sehr gerne!

Ich habe Anfang des Jahres geschrieben:

„Die Hotline funktioniert auch gut, man versauert nicht stundenlang in einer Warteschleife wie anderswo. Insgesamt habe ich einen äußerst positiven Eindruck.“

Diese Aussage muss ich leider revidieren. In der Hotline wartet man nicht nur ewig – es ist meiner Meinung nach überhaupt kein Durchkommen mehr möglich. Es ist mir seit meiner obigen Aussage leider mehrfach passiert, dass ich – je nach Geduld – nach 30-60 Minuten aufgegeben habe. Ich habe ja auch noch anderes zu tun.

Leider führt das von meinem ursprünglich äußerst positiven Eindruck zu einem eher negativen. Aktuell habe ich das Problem, dass eine wichtige regelmäßige Zahlung nicht mehr möglich ist, die bisher funktioniert hat, und ich schaffe es nicht, den Kartenanbieter zu kontaktieren, um die mögliche Ursache zu klären.

So was geht gar nicht!

Ich hab da mal eine Frage, ich habe ja jetzt die Tage ganz neu meine Barclay-Visa beantragt. Sagen wir mal, ich bekäme einen Kreditrahmen von 2000 €. Könnte ich dann (so wie bei der DKB auch), einen Teil dieses Kreditrahmens (z.B. 1500 €) zins- und gebührenfrei in bar am Automaten abheben, wenn ich es rechtzeitig Ende des Monats wieder zurückzahle? Oder wird das Abheben des Kreditrahmens in bar verzinst? Im Internet stand etwas von 2-monatiger zinsfreier Rückzahlungsoption, dann aber auf anderen Seiten wieder etwas von einem Monat? Das verwirrt mich etwas. Danke für eure Tipps und Infos.

Du kannst am Automaten max.500 Euro am Tag abheben,bei mir wird die Barclays zum 25.eines Monates abgerechnet.wenn ich z.B.am 26.des Monates 500 abhebe,bekomme ich am 25.des nächsten Monates die Abrechnung darüber und wiederum zum 25.des nächsten Monates werden die 500 Euro abgebucht.das ist das Maximum an zinsfreier Zeit.Und ja Bargeld Abhebungen sind zinsfrei.

Super, danke dir, Heiko. Was bedeudet dann aber Folgendes auf der Barclay-Seite: „Deine Umsätze werden bei Barclays immer erst bis zu 8 Wochen später zur Rückzahlung fällig.“

Mein Bsp.oben ist das Maximum was Barclays unter bis zu 8Wochen versteht.es kommt drauf an wann dein Abrechnungstag ist.wenn ich z.B.am 23. 500 Euro abhebe,dann stehen die am 25.mit auf der Abrechnung und sind dann bis zum 25.des nächsten Monat fällig,da wären das nur 30 Tage zinsfrei.achja du kannst auch vom Kartenkonto auf dein Konto oder woanders hin überweisen,max 5000eus im Monat je nachdem wie hoch dein Rahmen ist.die Überweisung kostet aber 7,50 ansonsten ist der Betrag auch zinsfrei.

Das ist genau das Beispiel von Heiko. Beispiel:

Abrechnung von Barclays ist immer am 26. eines Monats, in diesem Beispiel am 26.01., d.h. alles was bis zu diesem Datum aufgelaufen ist, wird in der Abrechnung am 26.01. zusammengefasst. Zu zahlen ist diese Abrechnung 4 Wochen später, also am 26.02.

Wenn er aber nach der Abrechnung (26.01.), also am 27.01. Geld abhebt, dann taucht dies erst in der nächsten Abrechnung am 26.02. auf. Und nachdem es in der Abrechnung aufgetaucht ist, hat man nochmal 4 Wochen Zeit.

Das entspricht im Idealfall bis zu 8 Wochen Zahlungsziel (also wenn du direkt nach der Abrechnung deine Karte benutzt oder Geld abhebst.

Würdest du im obigen Beispiel am 24.02. Geld abheben, dann wäre dies in der Abrechnung am 26.02. zu finden und wäre dann 4 Wochen später fällig. Somit hättest du 2 Tage + 4 Wochen Zahlungsziel.

Hoffe, dass das so besser verständlich ist.

achso, ja verstehe, 1 Monat = zinsfrei, 2 Monate spätestens alles zurückzahlen, aber dann mit Zinsen.

Einfacher gesagt…

Mein Rechnungstag ist der 25.11. alles was ich nachdem kaufe bekomme ich am 25.12.in Rechnung gestellt und wird zum 25.01.abgebucht.bis zum 25.01 ist alles zinsfrei.im Idealfall hast du somit 59 Tage zinsfrei wenn ich am 26.11. 500€ abhebe

Warum so kompliziert? Stell einfach 100% Rückzahlung ein. Dann wird monatlich via Lastschrift abgebucht und Zinsen fallen garantiert keine an.

Das werde ich auf jeden Fall machen mit der 100%-Voreinstellung. 🙂 Ich verstehe nur (noch) nicht, warum die Beträge zinsfrei nach einem Monat in Rechnung gestellt, aber dann erst nach einem weiteren Monat abgebucht werden. Irgendwie hab ich da ein Brett vor dem Kopp. 😀

Brett vor’m Kopf stimmt 😉 (nicht bös gemeint)

Es ist halt die Verrechnungsart von Barclay. Das muss man nicht verstehen. An einem bestimmten, festen Tag wird abgerechnet (z.B. immer der 15. eines Monats) und nach einem weiteren Monat wird dieser Betrag aus der Abrechnung abgebucht.