Geheimtipp: Günstiger finanzieren über einen Autokredit ◄ clevere Lösung

Neben dem Investment-Banking (welches auch Risiken birgt) verdienen Banken am meisten mit der Vergabe von Krediten. Natürlich, denn sie bekommen von uns Bankkunden Zinsen auf Geld, welches mit der Kreditvergabe erst „geschöpft“ wurde.

Leitidee: Als smarte Bankkunden werden wir nicht das Banksystem verändern, aber wir wissen oder lernen es clever zu nutzen!

Wer die Bankenwelt ein bisschen kennt, weiß, dass es unterschiedliche Zinssätze auf unterschiedliche Kreditarten gibt. Zuletzt hatten wir Ihnen den Trick mit dem günstigen Ratenkredit über die Form des Wohnkredits vorgestellt.

Details zur Verteilung und zum Nachweis im Artikel!

Heute erfahren Sie von einer Idee, wie man sich über einen Autokredit einen günstigen Zinssatz besorgt.

Warnung

Die hier vorgestellten Strategien und Wege funktionieren nicht mit jeder Bank. Sie sind nicht allgemein gültig. Im Laufe des Artikels bekommen Sie Anbieter genannt, bei denen Sie die Strategien umsetzen können!

Hintergrund zum Autokredit

Autokredite sind für Banken lukrativer als nicht zweckgebundene Ratenkredite, weil statistisch gesehen die Ausfallrate geringer ist und die Kreditbeträge höher sind. So können Autokredite günstiger angeboten werden als normale Ratenkredite … und weil das Geschäft mit Autofinanzierungen gefragt ist, gibt es einen erhöhten Wettbewerb unter den Anbietern.

Für uns als Bankkunden ist es gut, weil wir niedrige Zinsen bekommen und ggf. noch weitere Vorteile wie beispielsweise Großzügigkeit bei der Verwendung der Nebenkreditsumme.

Insbesondere wer die Anschaffung eines Autos nutzen möchte, um so einen großen Kredit aufzunehmen, dass er auch noch für andere Finanzierungswünsche reicht, kann nicht über eine klassische Autofinanzierung des Herstellers oder des Händlers gehen. Hier ist oft der Kaufpreis bekannt und es gibt immer noch viele Banken, die die Zulassungsbescheinigung (früher Kfz-Brief) im Original haben wollen. Zudem muss der Kreditvertrag über den Autoverkäufer eingereicht werden.

Bei autohausgebundenen Krediten sind häufig die weniger ins Auge fallenden Konditionen nicht so vorteilhaft. Ihr Zinssatz – dort wo man meistens zuerst (und oft genug auch als Einziges) hinschaut – ist ebenfalls sehr attraktiv.

Bitte sehen Sie sich die nachfolgende Strategie genau an, bevor Sie loslegen.

Strategie: Autokredit für größere Wünsche nutzen

Mal angenommen, Sie finden eine Bank, die unabhängig von der Automarke für Neu- und Gebrauchtwagen diese Konditionen bereithält:

- 2,99 % effektiver und fester Jahreszins

- flexible Kreditauszahlung (3 Tage bis 3 Monate je Kundenwunsch)

- Kfz-Brief muss nicht bei der Bank hinterlegt werden

- „zu viel“ beantragte Kreditsumme kann frei verwendet werden

- jederzeit gebührenfrei Sondertilgungen möglich

- einfacher Online-Antrag + einfache Online-Abwicklung.

So eine Bank gibt es. Es ist die ► ING-DiBa.

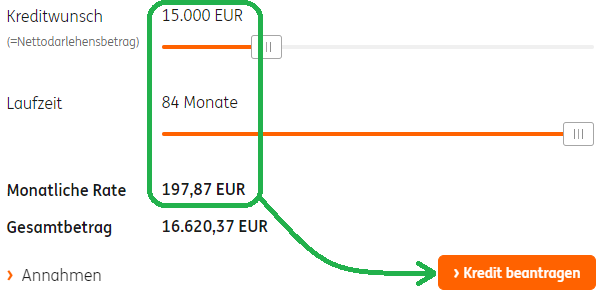

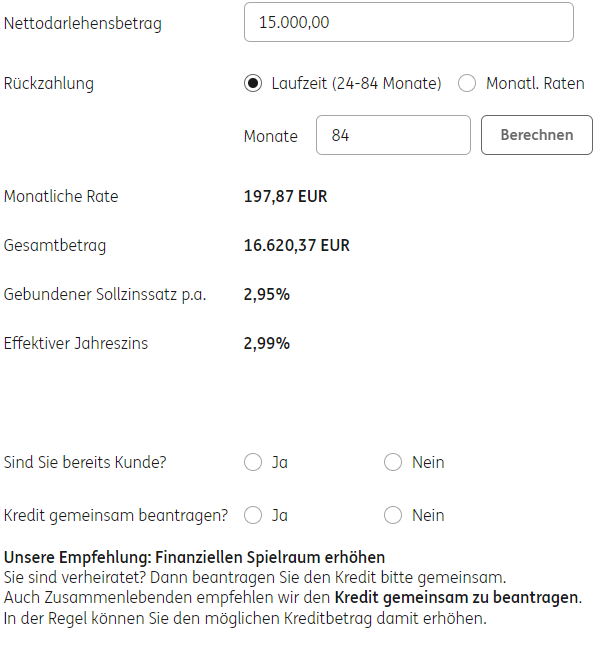

Beispiel eines Autokredits der ING-DiBa:

Für unter 200 Euro monatlich bekommt man aktuell eine Kreditsumme von 15.000 Euro – rückzahlbar über 7 Jahre.

Ist es sinnvoll, eine lange Laufzeit zu wählen?

Ja, denn:

- Sie können dank Sondertilgungen jederzeit mehr freiwillig zurückzahlen, auch bequem mittels Dauerauftrag,

- Sie haben eine höhere Wahrscheinlichkeit auf Kreditzusage, weil Ihre monatliche Rate (Belastung) geringer ist,

- Sie können leichter eine größere Summe bekommen (und diese auch für andere Zwecke besonders günstig finanziert nutzen).

Bereit loszulegen?

Die ING-DiBa ist eine großartige Bank, die wir seit Jahren dauerhaft beobachten von der wir schon viele andere Produkte vorgestellt haben. Leser, die über uns Kunde bei der ING-DiBa werden, dürfen sich darauf freuen, Tipps und Erfahrungen in unserer Community auszutauschen und Hilfe zu bekommen.

Aber beantragen Sie den Autokredit bei der ING-DiBa nur, wenn Sie wissen, dass Sie eine ziemlich gute Bonität haben (gutes Einkommen, gute Schufabewertung). Für alle anderen und diejenigen, die sich nicht sicher sind, gibt es im weiteren Verlauf noch eine Alternative (über die Sie ebenfalls bei der ING-DiBa ankommen können – ein kleiner Umweg mit mehr Sicherheit).

Vorab aber die Frage des Nachweises und der Möglichkeit der freien Verwendung des Autokredits …

Richtige Beantragung und freie Verwendung

1. Kaufpreis-Recherche

Was kostet Ihr neues Auto ungefähr?

Mal angenommen, das Auto wird etwa 10.000 Euro kosten. Dann ist es sinnvoll, eine Kreditsumme von 15.000 Euro zu beantragen, denn

- man kann immer weniger nehmen als genehmigt (eine Erhöhung der bereits genehmigten Kreditsumme setzt immer eine neue Kreditprüfung voraus und bedeutet zusätzliche Arbeit für Sie und die Bank),

- Sie können die ggf. übrig bleibenden 5.000 Euro frei verwenden, weil der Hauptkreditzweck der Autokauf ist (so günstig bekommen Sie kaum wieder einen Kredit bei einer Bank).

Welcher Nachweis muss erbracht werden?

Innerhalb von 4 Wochen nach Kreditauszahlung muss eine Kopie des Kaufvertrags eingesendet werden. Das kann man per Dokumenten-Upload im Online-Banking oder als E-Mail-Anhang erledigen.

Der Kaufvertrag ist an keine Form gebunden. Ein Kaufvertrag zwischen Privatleuten ist genauso gültig wie eine Rechnung vom Autohaus. Der Kaufvertrag muss folgende Mindestangaben enthalten: Verkäufer, Käufer, Verkaufsgegenstand (Auto), Preis, Datum.

Wenn diese Gedanken (noch nicht die Umsetzung) abgeschlossen sind, können Sie zu Schritt 2 gehen.

2. Autokredit online beantragen

Rufen Sie online den ► Kreditantrag der ING-DiBa auf und beginnen Sie mit dem Ausfüllen:

Fragen zum Kreditantrag werden gerne via Kommentarfunktion beantwortet.

Falls Sie noch nicht ihr Wunschauto haben, geben Sie keinen Auszahlungstermin an. Das bedeutet, dass Ihr Kredit ab der Genehmigung für Sie (ohne Bereitstellungszinsen) 3 Monate reserviert ist. Erst ab dem Auszahlungsdatum fallen Zinsen an. Mit der Kreditzusage können Sie aber ruhigen Gewissens auf Autosuche gehen.

Am Ende des Online-Kreditantrags erhalten Sie sofort der Ergebnis der Vorprüfung. Ist es „grün“, drucken Sie den Kreditvertrag aus, unterschreiben ihn und senden ihn mit den Einkommensnachweisen (Kopien der letzten drei Gehaltsbescheinigungen, Kopie der Besoldung, letzter Steuerbescheid oder letzter Rentenbescheid – je nachdem was auf Sie zutrifft) ein.

Falls die Vorprüfung nicht positiv verläuft, gehen Sie den Weg über die Alternative. Es kann sein, dass Sie über diesen Weg trotz vorheriger Ablehnung den Autokredit der ING-DiBa bekommen, wie es schon einem unserer Stammleser passiert ist.

3. Auto aussuchen und kaufen

Mit der Kreditzusage können Sie sich in aller Ruhe ein Auto aussuchen gehen und guten Gewissens den Kaufvertrag unterschreiben.

Sobald das geschehen ist, lassen Sie sich die Kreditsumme komplett auszahlen. Die Bank zahlt immer komplett aus. Den Teil für den Autoverkäufer überweisen Sie weiter und mit dem anderen Teil der Kreditsumme können Sie machen, was Sie wollen. Das kann beispielsweise die sofortige Sondertilgung sein. Damit sparen Sie sich einige Monate der Ratenzahlung. Die Raten werden also nicht niedriger, sondern die Anzahl der Monate geringer.

Oder Sie verwenden das Geld für irgendetwas anderes. Wichtig ist nur, dass Sie die Kopie des Kaufvertrags innerhalb von 4 Wochen bei der Bank einsenden bzw. hochladen und dass der Hauptzweck des Kredits der Kauf eines Autos war.

Geht das immer gut?

Ja, in den meisten Fällen. Im schlimmsten Fall, wenn man nicht innerhalb von 4 Wochen den Nachweis bringt oder der Autokauf nur einen Bruchteil der Kreditsumme ausmacht, bleibt der Kredit bestehen, wird aber mit dem Zinssatz für den normalen Ratenkredit verzinst. Das sind aktuell 3,79 % effektiver Jahreszins.

Jetzt bereit für den Autokredit der ING-DiBa?

Fragen zum Antrag oder Ablauf?

Wie gewohnt helfen wir und smarte Leute aus unserer Community gerne via Kommentarfunktion 🙂 Vielen Dank an unsere Helfer!

Das schnellste Feedback aus unser Community:

Vielen Dank an Steffi, die als Erste auf unsere interne Anfrage antwortete 🙂 Weiteres Feedback bitte über die Kommentarfunktion. Danke!

Geheimtipp: Nachträglicher Autokredit!

Vielleicht haben Sie ja bereits in den vergangenen drei Monaten ein Auto bar bezahlt oder anderweitig finanziert. Das haben Sie gut und richtig gemacht. Sie brauchen sich jetzt nicht ärgern, denn Sie können nachträglich einen Autokredit beantragen und das Geld zum supergünstigen Zinssatz von derzeit 2,99 % frei verwenden.

Der Antragsprozess läuft genau wie oben beschrieben, nur dass Sie beim Einreichen des Kreditvertrags gleich die Kopie vom Kaufvertrag beilegen. Das gilt für alle Typen von Fahrzeugen!

Bitte geben Sie mir via Kommentarfunktion Feedback, wenn Sie diese Idee umsetzen. 🙂 Danke!

Alternative zur ING-DiBa (mit höherer Chance auf Erfolg)

Es gibt zwei Möglichkeiten den Autokredit bei der ING-DiBa zu bekommen:

- direkt über die gelben Buttons oben oder

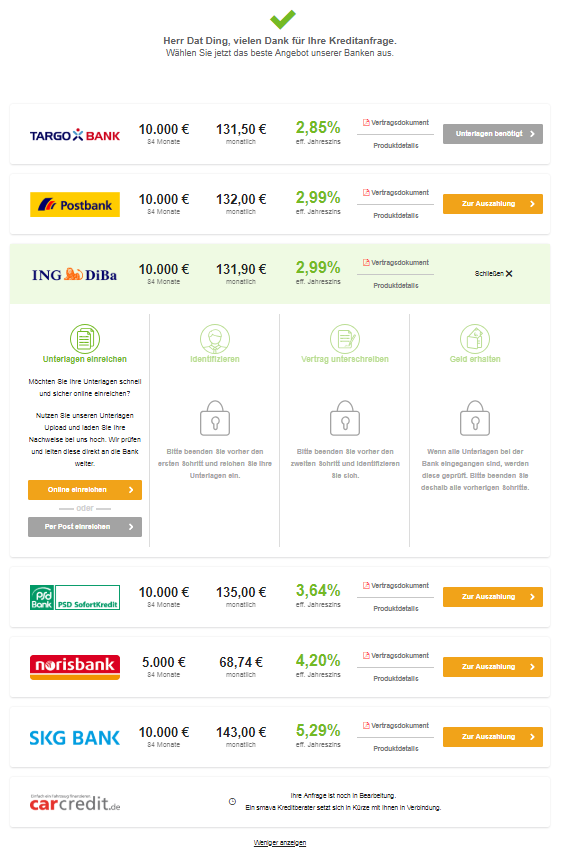

- über den bei uns eingebundenen Kreditvergleich speziell für Autokredite.

Selbst ich als Bestandskunde der ING-DiBa würde über diesen Kreditvergleich gehen, denn nach Abschluss des Vergleichs habe ich bei nur einmaliger Dateneingabe mehrere Angebote auf dem Tisch zu liegen und kann nach Herzenslust aussuchen.

Einmal Daten eingeben, aber mehrere Kreditzusagen zur Auswahl!

Ist die ING-DiBa dabei, nehme ich sie wahrscheinlich, weil ich die Bank schon kenne und gute Erfahrungen habe.

Taucht Sie nach Eingabe der persönlichen Daten – es erfolgt eine Bonitätsprüfung – nicht in der Vorschlagsliste auf, dann weiß ich, dass sie mich abgelehnt hätte. Umso froher bin ich, dass ich andere Angebote zur Auswahl habe.

Bei dem geringen Zinsunterschied würde ich trotzdem die ING-DiBa wählen, weil mir die „weichen“ Konditionen sehr gut gefallen. In der Auflistung der Kreditpartner sieht man alle Zusatzinformationen, wenn man auf den Link „Produktdetails“ klickt.

Jetzt den ► Vergleich starten!

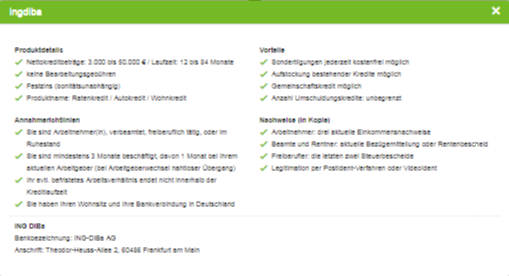

So sehen die Details aus, wenn man sich diese über Smava anzeigen lässt.

Da mit der Dateneingabe sowieso die Bonität geprüft wird, kann es sein, dass ich mit einem Anbieter von bonitätsabhängigen Zinsen günstiger fahre. Das sehe ich in der Vorschlagsübersicht. Ist das so, gilt es zu prüfen, ob ebenfalls die anderen Konditionen für mich genauso angenehm sind wie beispielsweise Sondertilgungen und die freie Verwendung des Mehrbetrags.

Positive Erfahrung!

Jedenfalls weiß ich von einem Stammleser, dass er zuerst auf dem direkten Weg von der ING-DiBa abgelehnt wurde. Anschließend nutzte er den Kreditvergleich und bekam in der Vorschlagsliste die ING-DiBa angezeigt, die ihn aufgrund der Beantragung über den Vergleich als Kreditkunden aufnahm.

Hintergrund dessen ist, dass der in unsere Seite reingeladene Kreditvergleich von Smava betreut wird und diese aufgrund ihrer jahrelangen Kooperationen mit sehr vielen guten Banken genau wissen, welche Kunden zu welcher Bank passen. Das läuft hochprofessionell und ich bin froh, dass man über diesen Weg Kunde bei der ING-DiBa werden kann oder eben eine andere hervorragende Bank – mit Kreditzusage – vorgeschlagen bekommt.

Wunder kann Smava natürlich auch nicht vollbringen. Deren Erfolgsquote liegt aber mit rund 50 Prozent deutlich über dem Branchendurchschnitt.

Für welche Variante entscheiden Sie sich?

Auf einen Austausch über die Kommentarfunktion freue ich mich. Das ist oft sehr anregend und ehrlicherweise ist auch dieser Artikel aus einem Gespräch via Kommentarfunktion entstanden. Herzlichen Dank an alle smarten und engagierten Bankkunden dieses Portals!

Weitere smarte Kredit-Artikel:

- Statt Ratenkredit eine flexible Kreditlinie bis zu 25.000 Euro beantragen

- So beantragt man bei der DKB einen Kredit

- 5 ultimative Tipps, um einen Kredit in Deutschland zu bekommen!

Video mit weiteren Details zum Artikel:

Empfehlung

Hallo Gregor, wieder ein sehr interessanter Artikel. Ich hatte Dir ja schon geschrieben, dass ich über diesen Autokredit mein Wohnmobil finanziert habe. Ich kann jedem diesen Kredit nur empfehlen. Er wurde bei mir sofort genehmigt ohne KFZ Brief, was für mich sehr wichtig war. Als ich den Kredit hatte, konnte ich die Kreditsumme mühelos auch erhöhen, was ich 1mal in Anspruch nahm. Aber das allerbeste am tilgen des Kredites war, dass ich zur jeder Zeit Sondertilgungen vornehmen konnte und das auch mit den kleinsten Beträgen. Das hat mir soviel Spaß gemacht, dass ich jede kleine Summe, die am Ende des Monats übrig war, auch sofort zum tilgen nutzte. So war mein Kredit vor einem Monat, fast 2 Jahre früher abgezahlt. Jetzt bin ich schuldenfrei und kann mich mehr aufs investieren konzentrieren.

Hallo Daniela,

super! Herzlichen Dank für dieses Feedback inklusive der Beschreibung welchen Weg du gegangen bist. 2 Jahre früher fertig? Respekt!

Investieren? Ja, gerne mit Hilfe unseres Programms ► https://www.deutscheskonto.org/de/finanzielle-freiheit/ 😉

Sehr gerne nehme ich Euer Programm als Inspiration, ich bin Euch soooo dankbar dafür.

Macht weiter so!

Danke 🙂

Ich verstehe das Konzept und es kann sicherlich einigen Leuten helfen. Viele nutzen dasselbe Vorgehen beim Hausbau (wo dann mit dem günstigen Hauskredit z.B. noch das passende Auto finanziert wird).

Allerdings funktioniert das Ganze nur dann wenn die Zinsrate entsprechend attraktiv ist.

Wenn ich im obigen Beispiel (10.000 EUR Fahrzeugpreis, 5.000 EUR zusätzlich) statt des über den Händler angebotenenen Fahrzeugkredit (mit z.B. 1,9% p.a.) einen unabhängigen Fahrzeugkredit (mit z.B. 2,9% p.a.) nutze kann das recht teuer werden. Die letzten 5.000 EUR kosten mich hier quasi 5% p.a.

Die bereits aufgezeigte Alternative über den Rahmenkredit ist für mich hier plausibler. Wenn es zu einer Notlage kommt (oder doch eine große Anschaffung sein muss) kann man hier bis zu 25.000 EUR ohne Zweckbindung abrufen und flexibel zurückzahlen.

Interessant wäre gerade jetzt zur Urlaubszeit, ob man damit auch den Mietwagen beim Urlaub + zusätzliches Urlaubsgeld finanzieren kann? Sprich genügt auch ein Mietwagenvertrag für die Kondition, oder muss es tatsächlich ein Kaufvertrag sein?

Es muss ein Kaufvertrag sein.

Interessante Strategie, vor allem die lange Laufzeit, aber mit jederzeit möglichen Sondertilgungen sind interessant.

Bei mir steht ein Auto- Neukauf und gleichzeitig eine auch ein größere Möbelanschaffung an…

„Problem“ nur: Ich bin bei der DKB – Nicht zuletzt auch wegen eurer Empfehlung und bisher auch sehr zufrieden damit

Hat die DKB „so etwas ähnliches“ im Programm?

Kennst du eine Bank, die in allen Produktsparten allen anderen überlegen ist? Würde es eine geben, bräuchte man die anderen nicht 😉

Wie bekannt ist, habe ich ebenfalls mein Haupt-Girokonto bei der DKB. Das hält mich aber nicht davon ab, eine smarte Finanzierung bei der ING-DiBa zu haben.

Eine tolle Sache, mich würde auch hier interessieren, ob die Bank einen Wohnsitznachweis verlangt, oder ob die Angabe der Anschrift bei der Beantragung ausreichend ist.

Jup, ich weiß genau was du meinst 🙂 Du gibst deine Adresse ein, so wie Sie auf der Rückseite vom Ausweis bzw. Reisepass steht. Das wird im VideoIdent abgeglichen. Da beim Reisepass nicht die vollständige Adresse vermerkt ist, sondern nur der Ort, heißt es freundlich probieren.

Das ist wieder ein super Artikel und für manche auch durchaus eine Möglichkeit zur Auto-Finanzierung.

Wer jedoch genug auf der hohen Kante hat, der ist wohl mit einem Sofortkauf besser dran und spart sich die Kreditzinsen. 🙂

Ansonsten ein super Tipp!

Für mich selbst gibt es da noch eine andere interessante und recht spezielle Variante. Als Hobby schraube ich an Youngtimern rum. Es gibt ja Fahrzeuge die z.B. nach der Reparatur einen wesentlich höheren Wert haben. Also warum nicht die Anschaffung des Fahrzeugs inklusive der Teile und Fremdleistungen (z.B. Lackierungen) in eins Finanzieren. Das Geld was nicht ausgegeben wird dann als Sondertilgung.

Yes! Ich liebe es, wenn auf Ideen neue Ideen aufgebaut werden. Falls du das häufiger machst, könnte auch der Rahmenkredit (Kreditlinie bis zu 25.000 Euro) interessant sein, um „Spitzen“ abzufangen.

Ja den Rahmenkredit habe ich auch schon in voller Höhe. Der Autokredit ist natürlich von den Zinsen noch etwas atraktiver. 😉

Beide! Sehr gut 🙂

Wie immer ein super Tip den ich auch für das Womo genutzt habe. Ing Diba einfach und unkompliziert den Kredit bekommen.

Ebenfalls der Rahmenkredit, wie von Gregor empfohlen, unkompliziert bekommen.

Ing ist nur Zeitkonto

LG dieter

Danke für dieses angenehme Feedback 🙂

Hat zwar nur peripher etwas mit Autokrediten zu tun, dennoch stell icj es hier rein:

Über das Vergleichsportal smava erhält man einen Kredit für -5%!

Nur bei Kreditsumme 1000€ und Laufzeit 36 Monate. Ist eher als Werbegag zu verstehen und kann die Kreditscores bei Auskunfteien temporär versauen.

Wer aber absehbar in den nächsten 36 Monaten nicht auf bonitätsabhängige Kredite angewiesen ist, kann die geschenkten 76,94 € mitnehmen.

Man sollte nur aufpassen, dass die Raten zwischenfallfrei abgebucht werden können, sonst droht ein sehr viel höherer Zinssatz.

Also auf dem Verrechnungskonto für ausreichend Deckung / Disporahmen sorgen, um Rückbuchungen zu vermeiden.

Aktuell bekommt man einen Zins von -0,4% bei Smava bei den genannten Rahmenbedingungen

Ab dem 15.11. gibt es den Autokredit für nur noch 2,89 % bei der ING.

Ja, Dank für die Aktualisierung!

Bis zum 31.03.2019 gibt bei der ING den Autokredit sogar für 2,49%…

Da wird man als Immobilienbesitzer fast neidisch – der Modernisierungskredit liegt bei der ING bei 2,99%

Ja, danke für die Aktualisierung per Ergänzung!

Hi @ll,

durch Zufall habe ich gerade gesehen, dass es bei der Comdirect auch ein Angibt für einen Privatkredit gibt (hierbei ist die Verwendung auch (fast) frei).

Ab 30.000EUR gilt ein Zinssatz in Höhe von 2,45% effektiv (Stand: 04.07.2019). Laufzeit bis zu 10 Jahren. Also lässt sich das Spiel mit langer Laufzeit obwohl ich sie gar nicht benötige auch hier betreiben –> niedrigere monatliche Rate = höhere Zusagewahrscheinlichkeit (siehe https://www.deutscheskonto.org/de/ratenkredit/).

Allerdings darf er nicht zum Erwerb von Grundbesitz oder Wohneigentum verwendet werden, zum Renovieren/Modernisierung schon.

Bis zum 31.3 gibt es das Angebot bei der ING für 2.69 % effektiven Jahreszins. Summe zw. 5 000 und 75 000.

Ich möchte auch kurz meine Erfahrung mit dem Autokredit der ING mitteilen.

Ich bin bereits Kunde bei der ING. Habe dort ein Girokonto, ein Extrakonto, ein Depot und den Rahmenkredit in voller Höhe.

Den Autokredit habe ich am 09.04. beantragt. Ich habe der ING zugriff auf mein Gehaltskonto gegeben und den Vertrag digital per Post-Ident unterzeichnet.

Am 14.04. war das Konto für den Autokredit bereits angelegt.

Das hat alles ganz gut und unkompliziert funktioniert, finde ich.

Heute habe ich allerdings den Kreditvertrag noch per Post zugeschickt bekommen mit einer Ausfertigung auch für die ING. Ich denke, das kann ich wohl ignorieren.

Das ist etwas seltsam, zumal ich in meiner digitalen Postbox den Hinweis erhalten habe, dass ich jetzt nur noch den Auszahlungstermin zu wählen bräuchte um den Kredit in Anspruch zu nehmen.

Klasse, herzlichen Dank für das Posten der aktuellen Erfahrung und den Ablauf!