Berkshire Hathaway als Sparplan anlegen

Dieser Artikel zeigt Ihnen einen der größten Vorteile des Comdirect-Depots: Anlegen von Sparplänen auf Einzel-Aktien zu wirklich günstigen Konditionen.

Die gleiche Anleitung können Sie nehmen, wenn Sie Fonds- oder ETF-Sparpläne anlegen wollen. Das kann ja beinahe jedes Depot. Die Einzel-Aktien-Sparpläne sind immer noch eine Rarität und auch deswegen ist das Comdirect-Depot ein Herzstück unseres Kontensystems zum Vermögensaufbau.

Das beste und längste Video zum Thema (59 min.)

Keine 59 Minuten Zeit? ► Kurzfassung ansehen.

Anleitung Schritt für Schritt

1. Was brauchen Sie?

- Ihr Comdirect-Depot

- die Aktienkennung von Berkshire Hathaway:

A0YJQ2 (WKN) bzw. US0846707026 (ISIN) - 5 Minuten Zeit

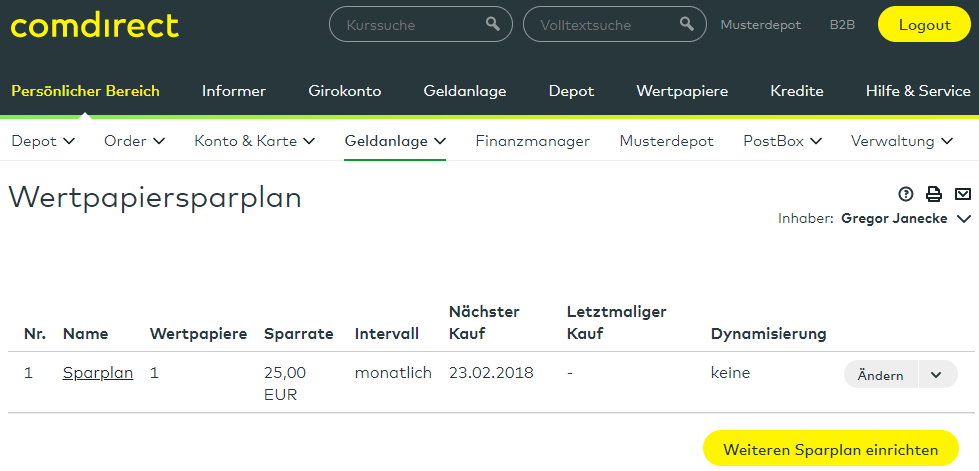

2. Einloggen ins Depot und die Sparplanfunktion ansteuern

Vom „Persönlichen Bereich“ klicken Sie auf „Geldanlagen“ und dann auf „Wertpapiersparplan“.

Neukunden können sich Erklärungen der Comdirect ansehen:

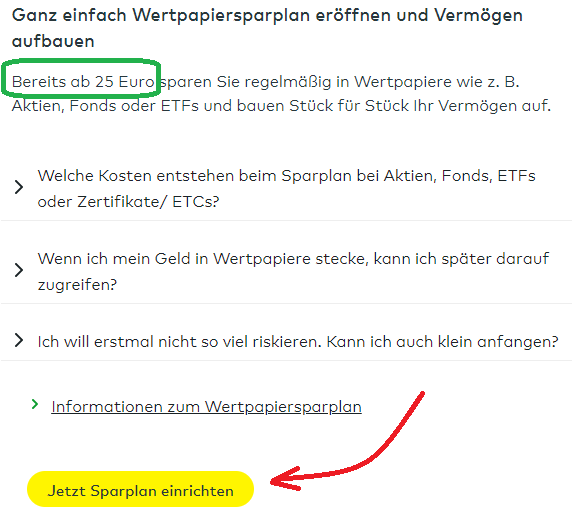

Klicken Sie auf „Jetzt Sparplan einrichten“

Interessante Info: Sparplan ab 25 Euro pro Ausführung (monatlich, zweimonatlich oder quartalsweise) möglich!

= minimal 100 Euro pro Jahr

3. Fünf Schritte des eigentlichen Anlegens

Geben Sie den Betrag an, der pro Ausführung (bei den meisten monatlich) investiert werden soll.

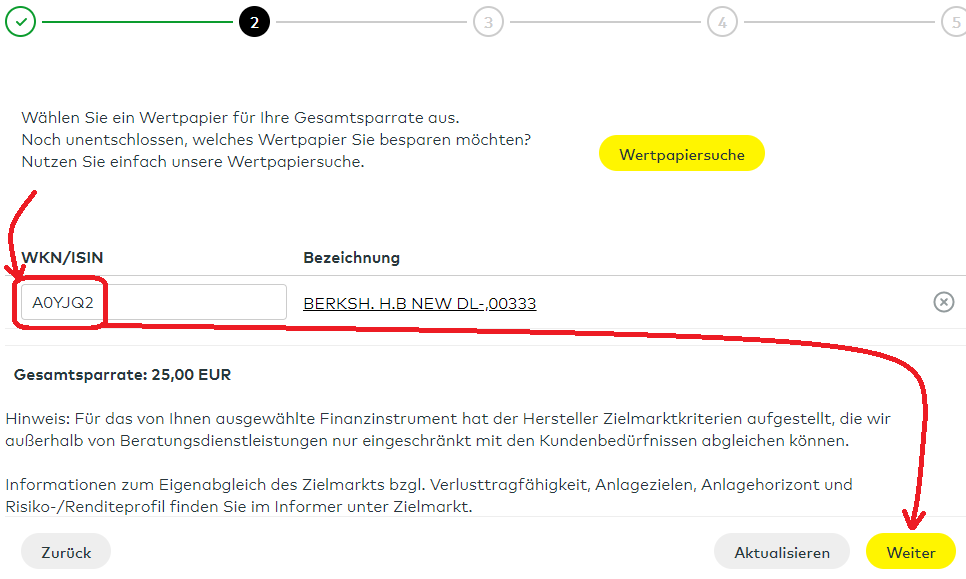

Kopieren oder geben Sie die WKN oder ISIN des zu besparenden Wertpapiers – in unserem Fall Berkshire Hathaway – ein und klicken Sie auf „weiter“.

Unter Dynamisierung der Sparrate versteht man das automatische Erhöhen der Sparrate. Meistens geschieht das jährlich, um bei Inflation eine in etwa gleichbleibend wertige Sparrate zu haben. In unserem Beispiel verzichte ich darauf. Anpassen kann man die Sparrate jederzeit selbstständig.

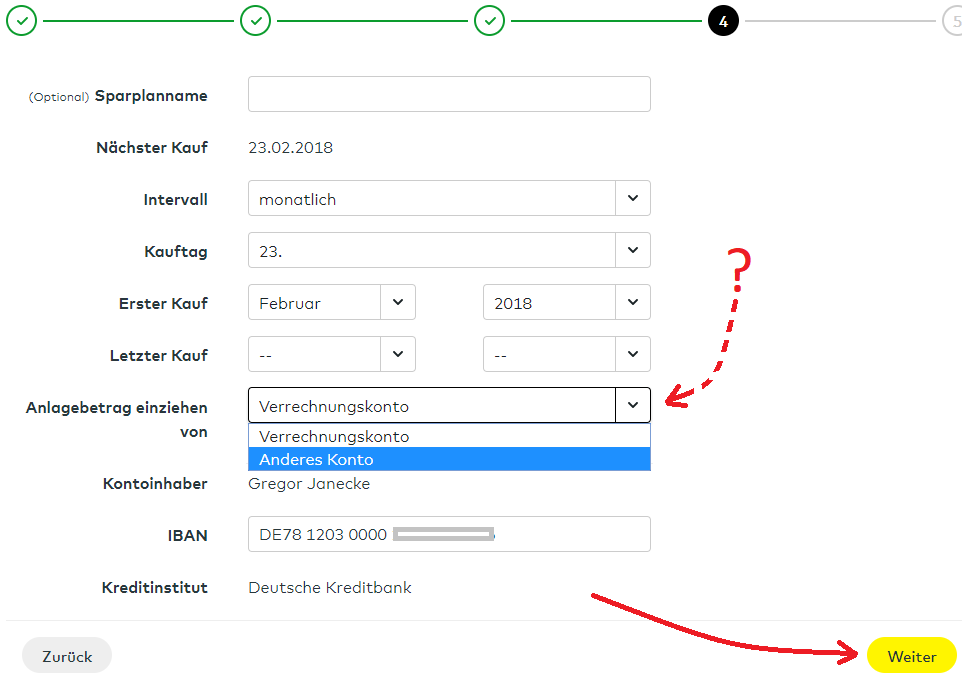

Unseren Programm-Teilnehmern empfehle ich, wenn Sie Sparpläne aufsetzen, diese vom Girokonto abbuchen zu lassen und gleichzeitig den Dauerauftrag auf unser Investitionssparkonto um diesen Betrag zu mindern. Wählen Sie dazu „Anderes Konto“ aus.

Es folgt eine Übersicht inklusive des Lastschriftmandats. Sie scrollen nach unten und bestätigen dann mit einer TAN:

Bei Ausführungsplatz sehen Sie, dass die Aktie in Deutschland über das Xetra-Handelssystem gekauft wird und oben rechts, dass nur 38 Cent an Gebühren anfallen!

Laufende Kosten: keine!

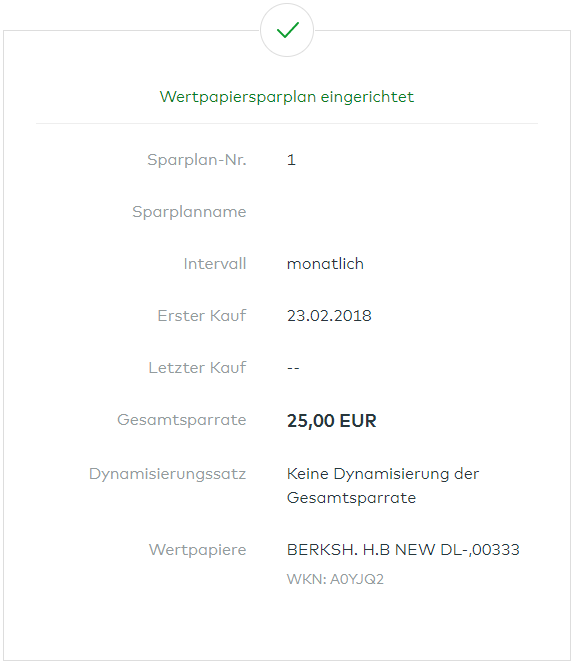

4. Erfolgsmeldung:

In der Sparplanübersicht sieht es nun so aus:

Sparpläne können Sie jederzeit ändern, aussetzen oder löschen. Super flexibel … eben kein langfristiger Vertrag.

Fertig!

Falls Sie ein Sparplan auf Berkshire Hathaway oder derzeit 137 andere bei der Comdirect verfügbare Einzel-Aktien einrichten wollen, benötigen Sie ein Comdirect-Depot:

Zudem können Sie mit genau der gleichen Anleitung Tausende von Fonds und ETFs regelmäßig besparen.

Welche Kosten entstehen (auch während der Haltedauer)?

- Keine Depotführungsgebühren

- Keine Gebühren für die Gutschriften von Dividenden (okay, Berkshire Hathaway zahlt keine Dividenden)

Es fallen lediglich einmalig die Kaufgebühren in Höhe von 1,5 Prozent an … und dann nie wieder irgendwelche Gebühren bis auf einen eventuellen Verkauf der Aktie. Darüber gibt die Comdirect sehr transparent Auskunft:

Zwei Dinge sind spannend:

1) Die Kostenauswirkung auf die Rendite wird jedes Jahr kleiner (denkt man sich den Verkauf im 5. Jahr weg – man muss ja die Aktie nicht verkaufen :)).

2) Selbst bei einem relativ kleinen Betrag kommt über die Jahre ein schönes Sümmchen zusammen.

Achtung: Das war die Kostenseite. Die Wertsteigerung kann man nicht so sicher wie die Kosten prognostizieren. Berkshire Hathaway ist über den Zeitraum von 50 Jahren (!) eins der erfolgreichsten Aktieninvestments und sein Vorstandsvorsitzender Warren Buffett der erfolgreichste Kapitalvermehrer, den es je gegeben hat. Deswegen habe ich Ihnen diese Aktie als Beispiel zur Demonstration des Wertpapiersparplans bei der Comdirect herausgesucht.

Muss es unbedingt Berkshire Hathaway sein?

Wählen Sie Aktien, Fonds oder ETFs aus, die zu Ihnen passen und die Sie auch verstehen! Wenn Sie mehr über Berkshire Hathaway erfahren wollen, dann sind die beiden Videos am Ende des Artikels ein bequemer Einstieg.

Für die Leute aus unserem Programm zur finanziellen Freiheit

Bitte prüfen Sie zusätzlich anhand der folgenden Kriterien, ob Berkshire Hathaway zu Ihrem Plan für die Zukunft passt:

-

Berkshire Hathaway zahlt keine Dividende aus (ist als Aktie wenig geeignet, wenn Sie sich eine passives Einkommen aus quartalsweisen oder jährlichen Dividendenzahlungen aufbauen wollen).

Hintergrund: Warren Buffett hat einmal gesagt, er zahle keine Dividende aus, solange er der Meinung sei, er könne für seine Aktionäre einen größeren Wert schaffen, wenn er die Gewinne selbst reinvestiert.

-

Berkshire Hathaway hat als US-Aktie beim Comdirect-Wertpapierkredit einen Beleihungswert von nur 30 Prozent

Es kann eine Strategie sein, in Wertpapiere mit möglichst hohem Beleihungswert zu investieren, um sich später für andere Dinge (z. B. eigenes Business) schufafrei eine sehr günstige Kreditlinie zu besorgen.

Hinweis auf möglichen Interessenkonflikt:

Selbst habe ich seit Jahren einen Wertpapiersparplan auf Berkshire Hathaway und könnte demnach ein Eigeninteresse haben, dass noch mehr Leute die Aktie kaufen und sie deshalb im Kurs steigt.

Mir gefällt an dem Unternehmen, dass es quasi ein Fonds ist, aber nicht die Kosten eines Fonds hat.

Als Miteigentümer von Berkshire Hathaway ist man in mehr als 50 wirklich großartige US-Firmen investiert – darunter viele, in die man sonst gar nicht investieren kann, weil Warren Buffett diese bereits vor Jahren komplett aufgekauft hat und in sein Imperium integriert hat. Beispielsweise den KFZ-Versicherungsriesen „Geiko“.

Die in Deutschland vielleicht ebenfalls bekannten Marken „Fruit of the Loom“ (Textilien) und „NetJets“ (Flugzeug-Vermietung) gehören wie viele andere erfolgreiche US-Firmen zu 100 % Berkshire Hathaway.

Das Unternehmen ist bereits seit Jahren so aufgestellt, dass es auch nach dem Tod der beiden Promis Warren Buffett und Charles Munger erfolgreich weiterlaufen wird. Buffett hat selbst gesagt, er liebe Geschäftsmodelle, die super laufen, selbst wenn man einen „Dummkopf“ als CEO ernennt. Das trifft auch auf seine Tochterfirmen zu.

Zudem ist man über Berkshire Hathaway gleichzeitig in andere große US-Companies investiert, beispielsweise American Express, Coca-Cola, Tesco und Wells Fargo.

Service für „unsere“ Leute

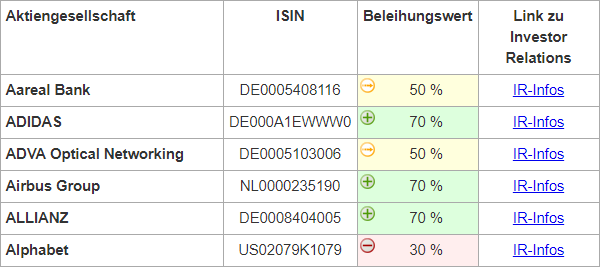

Extra für unsere Leute haben wir alle Einzel-Aktien, die bei der Comdirect als Sparplan möglich sind, herausgesucht. Sie finden in der Übersicht: Name, ISIN, Beleihungswert (denken Sie an Ihre Strategie!) und den Link zum Investor-Relations-Bereich (Recherche) des jeweiligen Unternehmens:

Sparpläne nach Beleihungswert und direktem Link zu den Ansprechpartnern für Aktionäre und Interessenten ► /de/comdirect/depot/aktiensparplan/

Strategien, Recherche und Psychologie trainieren wir in unserem Programm. Tiefer steigen wir hier im öffentlichen Bereich nicht ein. 🙂

Zwei Experten-Meinungen über Berkshire Hathaway

Lars Erichsen, Geldanlage-Experte (die kritische Ansicht)

Jens Rabe, Investor und Youtuber (die wohlwollende Ansicht)

Für alle, die noch keine Profis sind und Berkshire-Hathaway als automatisierten Sparplan kaufen möchten (CapTrader hat keine Sparplanfunktion), empfiehlt es sich, über das Comdirect-Depot (wie oben gezeigt) zu gehen.

Weitere Artikel zum Thema:

- Comdirect Depot ⇨ 9 Gründe dafür und einer dagegen

- Zweitdepot oder zweites Depot eröffnen?

- Anleitung: Depotübertrag zur Comdirect

Kurzfassung vom Strategie-Video:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Kann es demnach sein, dass wenn ich zB 10% (50€) dessen was ich im Monat frei habe (500€) auf das Depot lege, das dann komplett weg ist, wenn zB die Aktie futsch ist?

Hallo David,

wenn Sie die gesamten 50€ jeden Monat in dieselbe Aktie investieren und das Unternehmen pleite geht, kann es zu einem Totalverlust kommen.

Sie können das Risiko minimieren, in dem Sie Ihre Anlage diversifizieren. Das bedeutet, Sie halten Aktien von unterschiedlichen Unternehmen, um das Risiko zu streuen.

Welche Aktien Sie besparen liegt in Ihrer Verantwortung.

Keine Ahnung ob es hier off-topic ist. Ich habe bei der DKB ein Depot/Broker eröffnet. Mit 1,5€ scheint es teurer als die comdepot, aber die Mühe ein neues Konto zu eröffnen wenn ich reinschnuppern will, mache ich mir (noch) nicht.

Ich werde in BlackRock investieren. BlackRock ist Meister darin, selbst aus Krisen wie der Finanz- und Immobilienkrise in den USA, Geld zu schlagen und für die Regierung mit ihrem Rechenzentrum die faulen Papiere zu finden.

Von daher baue ich darauf, vom Weltbeherrscher selbst ein wenig was abzubekommen. BlackRock ist in 30 deutschen DAX Unternehmen mit dabei. Die machen echt viel Asche.

Mal sehen was bei rum kommt in ein paar Jahren.

Interessant… 🙂

Haben Sie zufällig die WKN von BlackRock zur Hand?

Danke!

Muss ich später an Rechner gehen. Es ist ein BlackRock Aktienfonds den man bei dkb broker zum sparen nutzen kann. Findet man dort in der Suchmaske. Es gibt einen für Nordamerika und einen europäischen.

Das müsste es sein ww.boersen-zeitung.de/index.php?li=1&artid=2016206015&artsubm=ueberblick&r=Banken%20&%20Finanzen

Sehr schöner Artikel und noch dazu am Bsp. mit meinem Lieblingshelden was Aktien betrifft; Waren Buffet. 🙂

Das Depot ist übrigens komplett kostenfrei, wenn man einen monatlichen Sparplan (wie am o.g. Beispiel) oder ein Girokonto bei Comdirect führt.

Sonst fällt monatlich eine Gebühr an.

Natürlich erhöht sich die Sparplan-Ordergebühr abhängig von der Sparrate. Ich wusste nicht, dass man sogar 4-stellige Sparbeträge verwenden kann. In diesem Fall wäre aber eine normale Order günstiger als eine einmalige Sparplan-Ausführung.

Es gab bei Sparplänen bei der Comdirect mal eine Deckelung auf 4,90 (?) Euro pro Sparplanausführung. Ist leider weggefallen.

Auf so einen Super Artikel habe ich gewartet,klasse.

Ich kaufe Berkshire Hathaway gerne als Einmalanlage und versuche da meine Aktienanzahl zu erhöhen. Bei Degiro kostet mich der Kauf einer Aktie 0,52 Cent ,somit habe ich keine hohe Ordergebühr.

Liebe Daniela, hast du mal recherchiert, was der Grund ist, weswegen degiro so auffällig günstig ist?

Wenn ein Anbieter so auffällig (unwirtschaftlich) aus der Reihe tanzt, hat das meistens einen interessanten Grund.

Das Hauptproblem bei Degiro ist das die Abgeltungssteuer nicht automatisch ermittelt und abgeführt wird.

Somit muss man dies in der Steuererklärung nachholen und das erzeugt einen deutlichen Mehraufwand und wenn man sich das Eintragen in die Steuererklärung nicht selber zutraut benötigt man noch einen Steuerberater und dann sind die Gebühren die man sich gespart hat schnell wieder weg.

Richtig. Für Trader könnte das sogar von Vorteil sein, weil der fehlende Steuerabzug ihnen mehrere Monate noch zum Traden zur Verfügung steht.

Aber ich meine noch etwas anderes 😉 Kann das sein, dass degiro zusätzliche Einkünfte mit den Wertpapieren der Kunden generiert? Letztes Jahr habe ich mich mit dem Anbieter beschäftigt, weil er mir aufgrund der sehr auffällig-günstigen Preisstruktur aufgefallen ist. Damals ergab die Recherche, dass degiro die Wertpapiere seiner Kunden mit großen Stil verleiht (!).

Wertpapiere zu verleihen ist eine Strategie zusätzliche Einnahmen mit Wertpapieren zu erhalten. Es gibt einige langfristige Halter von Wertpapieren, die so etwas tun. Allerdings bekommen dann die Halter der Wertpapiere die Verleihungsgebühr als Einnahme.

Es gibt eine spannende Frage bei der Sache: Was passiert mit dem Wertpapier, welches verliehen wurde?

Derjenige, der ein Wertpapier sich leiht, muss dafür Zinsen zahlen und zwar höhere als über eine mögliche Dividendenzahlung rein kommt. Sonst würde der Wertpapierhalter das Wertpapier ja nicht verleihen. Das ergebe keinen Sinn.

Geliehene Wertpapiere werden üblicher Weise sofort verkauft! Verkäufe wirken kursmindernd.

Warum macht das der, der die Wertpapiere geliehen hat?

Es ist seine einzige „Chance“ Geld zu verdienen und zwar in dem er das Wertpapier zu einem späteren Zeitpunkt zu einem günstigeren Kurs zurückkauft. Er muss es ja wieder zurückgeben und er muss die Zinsen bzw. Leihgebühr bis zum Rückgabetag zahlen.

Diese Spekulationsart ist nicht ganz ohne Risiko, denn der Kurs der Aktie könne ja steigen und dann muss man vielleicht irgendwann die Aktie zu einem teureren Kurs kaufen, um sie wieder zurückgeben zu können.

Wenn jemand Wertpapiere verleihen möchte, sollte er sich seinen Handelspartner genau anschauen und prüfen, ob er auch die Bonität hat das Leihgeschäft zurückgeben, wenn der Markt lange gegen ihn läuft?

Ob man mit Verleihungen von Aktien zusätzliche Einnahmen generieren oder einfach günstige Ordergebühren zahlen möchte, ist immer eine Frage der persönlichen Strategie.

Für meinen Teil habe ich mich entschieden, dass ich die Aktien, die ich kaufe auch besitzen möchte. Ich verleihe keine Aktien und freue mich auf die Dividendenzahlungen (passives Einkommen), auch wenn das Beispiel Berkshire Hathaway da nicht so richtig passt. 😉

Danke für die Ergänzung Richard, dass mit dem verleihen war mir bis jetzt nicht bekannt. 🙂

Ja, damit wirbt ein Anbieter natürlich nicht. Das ist Recherchearbeit. Aber wie oben geschrieben: Am Markt hat Vieles Berechtigung und findet seine Fans. Ich möchte diese Fakten nicht öffentlich bewerten sondern so neutral wie möglich darauf hinweisen (privat habe ich mich entschieden, was zu mir passt).

Vielen Dank für den super Artikel und die Ausführungen zu Trader wie Degiro. Wie beim Girokonto sollte auch hier gelten: das Gebühren sollten niedrig sein – aber nicht um jeden Preis.

Ja, vielen Dank 🙂

Dann bitte noch mal Nachsitzen und die Recherche aktualisieren 🙂

Bei Degiro gibt es zwei Depotvarianten: „Standard“ mit Wertpapierleihe und „Custody“ ohne Wertpapierleihe.

Nichtsdestotrotz sagt mir der Broker ebenfalls nicht zu.

Captrader ist auch sehr günstig. Gibt es dort auch Wertpapierleihe oder ähnliche Nachteile?

Stefanie hat gerade ihr Depot dort eröffnet und uns eine Anleitung erstellt. Fragen zu Captrader sind dort am besten aufgehoben, weil es thematisch besser passt.

Frage bzgl. der Vermögensaufbau-Strategie

Zunächst vielen Dank für das ausführliche Video.

Mir ist bewusst geworden (vgl. ca. min 6.00 Janecke-Methode), dass es sinnvoll ist, einmalig eine Aktie XY zu kaufen und dann von dieser zu profitieren. Wenn ich es richtig verstehe, ist das in gewisser Weise das Gegenteil zu ETFs, bei dem andere für mich unterschiedliche Aktien kaufen und verkaufen.

Im Verlauf des Videos kam mir jedoch eine Frage bzgl. des Sparplans (comdirect->Geldanlage->Wertpapiersparplan): Hier wähle ich die konkrete Aktie aus, ok. Was gehört mir jedoch letztendlich? Woher weiß ich, wie viel Aktienanteile ich besitze? Wenn ich monatlich/zweimonatlich/quartalsweise beispielsweise PepsiCo mit 25euro, heißt dies dann am Ende des Jahres, dass ich Aktienanteile im Wert von 300/150/100€ habe?

Vielleicht habe ich auch etwas falsch verstanden. Mir stellt sich die Frage, ob es dann nicht aufs gleiche kommt, wenn ich gleich die 300/150/100€ investiere und einmalig und direkt den Aktienanteil kaufe. Worin liegt der Unterschied?

Ich hoffe, dass es mir gelungen ist, meine Frage(n) aufzuzeigen. Vielen Dank euch.

Das ist eine sehr schön Frage, vielen Dank!

Man kauft immer Aktien (Bruchstücke) im Gegenwert der Sparplansumme. Hier ein aktuelles Beispiel aus der Wertpapierabrechnung von meiner Tochter:

Man sieht, dass der Sparplan für 24,52 zzgl. 0,37 Euro Gebühren ausgeführt und dafür 0,19 McDonalds-Aktien gekauft wurden. Nur mit der Fiktion der Bruchaktien funktionieren die Sparpläne mit den kleinen Summen. Am Tag des Kaufes hat eine ganze McDonalds-Aktie 129,04 Euro gekostet.

Insgesamt hat meine Tochter 2,401 Anteile an McDonalds, die heute 306,51 Euro Wert sind:

Soweit nachvollziehbar?

Beim Bildschirmfoto habe ich darunter den Fonds drin gelassen, damit man sieht, dass das genauso bei Fonds und ETFs funktioniert.

Vielen Dank für die Beispiele zur Veranschaulichung. Lassen sich Depots mit solchen Anteilen auch zu einer anderen Bank übertragen? Oder müssen die Bruchteile bei einer Übertragung z.B veräußert werden?

Sehr gute Frage!

Beim Depotübertrag werden die ganzen Aktien übertragen – die Bruchstücke werden verkauft.

Beispiel: Depotbestand 23,62 Aktien. Übertrag: 23 Aktien, Verkauf 0,62. Der Ablauf ist einfach, weil die Bank den Prozess automatisch macht. Das habe ich beim Wechsel von der Consorsbank zur Comdirect selbst erlebt.

Vielen Dank auch für diese Zusatzinfo. Dies kann insbesondere dann wissenswert sein, wenn die Gebühren für den Verkauf der Bruchteile höher ausfallen wie der Börsenwert dieser Bruchteile an Aktien bzw. ETFs. Liegen einige Bruchteile verschiedener Aktien/ETFs im Depot, kann eine Depotübertragung ganz schön ans Geld gehen.

Vielen Dank für die hilfreiche Antwort. 🙂

Grüße Marek

Hallo Gregor,

zu deiner Frage nach gewünschten Fondsparplänen – nun, gerne würde ich das Index-Zertifikat QIX Deutschland, WKN: UBS1QX regelmässig besparen.

Soweit ich es beurteilen kann, geht dies jedoch nur mit Einmakäufen.

Könnte man das verwirklichen?

VG

Hallo Carsten!

Das QIX Deutschland-Zertifikat kann man bei der Comdirect bereits als Sparplan ausführen! 🙂

Vielen Dank für diese Tipp, der wirklich interessant ist!

Eine Anmerkung zu deiner Einführung, in der du empfiehlst, Aktien zu kaufen statt alles in die Rückzahlung eines Immobilienkredits zu stecken: Ich finde es wichtig, dass man nur das Geld in Aktien steckt, von dem man einigermaßen sicher ist, dass man es nicht zu einem bestimmten Zeitpunkt wieder zu Geld machen muss. Denn wenn die Börse dann gerade unten ist und nicht die Wahl hat, auf eine Erholung zu warten, dann muss man unter Umständen Verluste hinnehmen, auch wenn Aktien langfristig besser sind.

Auch hängt das Ganze vom Zinsniveau ab. Bei einem Zinsniveau von 8-9% wird es schwierig, das mit Aktien zu schlagen, sodass ich in diesem Fall doch eher primär den Kredit tilgen würde.

Kleiner Nachtrag:

Bis auf weiteres hat sich das mit Aktien bei mir erledigt. DKB will wissen, ob ich bereits Erfahrungen habe mit Aktien, damit ich in diese Geld anlegen kann, sparen kann. Da ich das ja nicht habe – ich will es ja ausprobieren -, kann ich also nicht Geld darin anlegen – und damit auch keine Erfahrung sammeln. Diese fehlende Erfahrung führt dazu, dass ich Geld nicht in Aktien anlegen kann… Der Kreis dreht sich. Im Moment ist es mir zu doof, da weiter zu recherchieren und anlügen mag ich die Bank auch nicht. Tja, .. gesegnet wer aus dem Ei gepellt die Erfahrung einer alten Schildkröte mit sich bringt.

a) es hat schon seine Gründe, weswegen wir beim Depot auf die Comdirect setzen

b) wollen Sie die finanzielle Weiterentwicklung Ihres Lebens wirklich von einer unglücklichen Reaktion einer Bank (die nicht die beste Option zum Vermögensaufbau mit Aktien ist) so abhängig machen?

Vorsicht bei Namensaktien!

Ich habe einen Aktien-Sparplan angelegt, um statt nicht-existenter Sparbuchzinsen lieber sichtbare Dividenden zu kassieren. Dazu habe ich mir als gute Dividenden-Aktie die Münchener Rück ausgesucht.

Die gute Nachricht: Seit neuestem sind die Banken verpflichtet, die mit dem Wertpapierkauf verbunden Kosten ausführlich darzulegen,

Die schlechte Nachricht: Dadurch erst wurde ich darauf aufmerksam, dass bei der Münchener Rück als Namensaktie noch ein Umschreibeentgelt auf die Provision draufkommt. Diese fallen offensichtlich pro Jahr an (warum, verstehe ich nicht ganz) und drücken die Rendite bei einem kleinen Sparbetrag so erheblich, dass der Sparplan aus Rendite-Gesichtspunkten nicht mehr viel Sinn macht. 🙁

Spannend, was wurde berechnet?

11,40 € jährlich. Bei einer Orderprovision von umgerechnet 4,26 € im Jahr ist das ganz schöner Batzen. Da müsste die monatliche Sparrate erheblich höher sein, damit es sich dennoch rechnet. Schade.

Darauf habe ich bereits schon mal hingewiesen!! 🙂

Pro Sparplan-Ausführung fallen für die Eintragung ins Namensregister 0,95 € Gebühr bei Namensaktien an.

Daher drückt die Gebühr bei Sparraten von z.B. 25 € erheblich auf den Kostenhebel. Die 1,50 % Order-Ausführung ist ja kein Thema, aber bei 12 x 0,95 € = 11,40 € und zwar dann jedes Jahr, rentiert sich ein Sparplan im Vergleich zu einer direkten Order ( min. 9,90 € + Börsenplatz) nicht mehr.

Daher meide ich seit Neuestem Namensaktien oder lege eine „einmalige“ Sparplan-Ausführung mit hoher Sparrate an.

Eine andere Möglichkeit ist, den Sparplan bei der blauen Konkurrenz laufen zu lassen. Dort kann man der Eintragung ins Namensregister widersprechen und es fällt keine Gebühr an.

Widersprechen kann man bei Comdirect zwar auch, dann gibts keine Eintragung, die Gebühr fällt aber hier TROTZDEM an.

Ich habe selbst nachgefragt, daher weiß ich das. 🙂

Wie gehe ich vor, wenn ich monatlich/quartalsweise keine weiteren (Ein-)Sparmögluchkeiten habe, jedoch noch über eine kleine Minisumme Erspartes verfüge und erstmalig mit Aktien in meinem Comdirect Depot hantieren möchte. Habt ihr als Alternative zum Sparplan auch hierfür eine Anleitung im Programm?

Hier möchte ich einbremsen: Wer aktuell keine 25 Euro quartalsweise Geld hat, um systematisch ein Wertpapiervermögen aufzubauen, sollte sich genau überlegen, ob er eine „kleine Minisumme Erspartes“ als (vermutlich) Börsenunerfahrender in Aktien steckt. Das würde ich nicht empfehlen. Meine Empfehlungen lauten: Wissen aufbauen, regelmäßige Einkommensquellen erschließen, kleine Minisumme Erspartes als Reserve halten.

Sicherlich könnte ich die kleine Minisumme Erspartes (unterer 4-stelliger Bereich) dazu aufwenden einen Sparplan mit vierteljährlich 25 € anzulegen. Ich dachte (irrtümlich?), dass ich dem gegenüber mit einmaliger höherer Investition -z.B. 1.000 €- eine höhere Rendite erlangen könnte?

Gerne wüsste ich auch wie ich an die internationale Nummer gelänge, würde ich MSCI international als Sparplan in Betracht ziehen.

Hallo Nadja.

Um an die WKN (= Wertpapierkenn-Nummer) oder an die ISIN (= Internationale Wertpapierkenn-Nummer) zu gelangen muss man bei der Comdirect das entsprechende Papier in der „Kurssuche“ aurufen bzw. eingeben.

Die Nr. wird ann direkt angezeigt.

Natürlich kann man auch bei gOOgle danach suchen.

Beim MSCI World gibt es jedoch eine Vielzahl an ETF´s und Fonds. Man muss sich dann eben für einen Fonds entscheiden.

Als Empfehlung schlage ich meinen eigenen Sparplan über den MSCI World von Lyxor MSCI World UCITS ETF D-EUR (WKN LYX0AG) vor.

Wenn Sie keinen Wert auf Ausschüttungen legen, dann kann man auch einen Fonds bzw. ETF wählen, der die „Erträge“ nicht ausschüttet und man somit etwas mehr von der Kurssteigerung profitiert. 🙂

Vielen vielen lieben Dank für deine ausführliche Unterstützung, Jürgen. Scheinst ja schon ein halber Profi zu sein… 😉

@Jürgen: Ich befasse mich auch schon eine Weile mit ETF-Sparplänen. Der MSCI World ist ein solides Basisinvest, wo man über diesen ETF an über 1650 Titeln aus 21 entwickelten Industrienationen dabei ist.

Der Anbieter Lyxor kam bei mir auch in die engere Auswahl. Jedoch habe ich mich letztlich für den ebenfalls ausschüttenden HSBC (WKN: A1C9KL) entschieden. Er bildet nicht nur indirekt über Swap-Geschäfte synthetisch ab, sondern repliziert physisch. D.h. es werden tatsächlich alle Aktien gekauft. Noch dazu ist er mit nur 0,15% T.E.R. genau um die Hälfte günstiger als der relativ teure Lyxor-ETF, welcher gleich mit 0,3% zu Buche schlägt. Auf lange Sicht sieht man das auch entsprechend. Letzteres muss man allerdings währungsbereinigt betrachten, da der HSBC-ETF in Dollar notiert.

Ich habe mich ganz bewusst dafür entschieden, weil statistisch gesehen der Euro- auch politisch gewollt- zur Schwächer tendiert. Wo standen wir denn 2008? Bei etwa $1,60!

Uuund dabei. Zweimonatlich etwas Geld sparen in Aktien. Mal schauen wie es wird.

Ich habe es auch mal gewagt. Meine erste Aktie als Sparplan!

Ich frage mich, ob es sinnvoll ist im bestehenden Sparplan eine Aktie hinzuzufügen und ev den Geldbetrag zu erhöhen, oder einen zweiten Sparplan anzulegen.

Hallo Dave.

Durch Diversifikation (Streuung über mehrere Akien) kann man das Risiko von Kursschwankungen etwas ausgleichen.

Daher ist es sinnvoll nicht nur auf eine Aktie bzw. einen Sparplan zu setzen, sondern ein paar Sparpläne gleichzeitig laufen zu lassen. Je nachdem welche Summe bzw. welchen Stück-Anteil an einer Aktie man möchte und in welchem Zeitraum man das erreichen möchte, kann man den Betrag des Sparplans anpassen.

Zwei gleiche Sparpläne zur selben Aktie machen hingegen keinen Sinn, weil die Sparplan-Gebühr prozentual berechnet wird und somit die Gebühr in Summe gleich wäre.

Hi, Danke für Deine Antwort. Gibt es einen Unterschied ob ich zB 5 verschiedene Aktien in einem Sparplan habe, oder 5 Sparpläne mit je einer verschiedenen Aktie? Was die Übersichtlichkeit angeht mag es wohl besser sein in einem Sparplan, aber ob es von der Sicherheit oder so was ausmacht?

Kein Problem! 🙂

Also zwecks Sicherheit brauchst Du Dir keine Sorgen machen, sofern Du mit Den Depotzugangsdaten vernünftig umgehst.

Ich würde wohl bei 5 Aktien EINEN Sparplan machen, weil man dann die komplette Summe nur einmal per Lastschrift eingezogen bekommt. Ansonsten hättest Du 5 Buchungen auf dem Kontoauszug. Das kann man jedoch machen wie man möchte.

Ich gehe aber mal davon aus, dass Du was die Übersicht betrifft, weißt in welche Aktien Du wieviel ansparst.

Notfalls kannst Du Dir ja selbst eine kleine Liste am PC erstellen, wo man die Informationen zur Ansicht immer parat hat.

MfG Jürgen

Zur Comdirect ist mir selbst noch etwas aufgefallen, wo ich bisher keine Antwort gefunden habe:

Wenn man im Sparplan z.B. 25 € nimmt wird bei verschiedenen Aktien immer ein anderer Wert abgerechnet.

Z.B. einmal 24,96 €, 24,90 € etc…

Warum rechnet Comdirect nicht genau die 25 € ab, welche man als Sparplan anlegt?

Bei der blauen Konkurrenz wird immer genau der angegebene Betrag verwendet, den man hinterlegt.

Bei Comdirect wandert der Differenzbetrag dann auf das Verrechnungskonto.

Ich habe daher meine Sparpläne z.B. bei 25 € auf 25,50 € angepasst, um fast genau die 25 € als Aktienwert zu erhalten. 🙂

VG Jürgen

Hallo Richard,

sehe ich das richtig, dass man als Eigentümer einer BRK B Aktie ebenfalls zur legendären Eigentümerversammlung kommen darf?

Falls ja, warst du schon mal da?

Oh, ich war nicht da. Habe zwar mal darüber nachgedacht, doch in Massenaufläufen fühle ich mich weniger wohl. Andere Dinge sind für mich attraktiver.

Der Vollständigkeit für unsere Leser. Den Sparplan auf diese Aktie habe ich beendet und einen Teilverkauf gemacht. Ich habe umgeschichtet in Silber. Ob das gut oder richtig ist, lässt sich erst später im Rückblick beurteilen. Ich dokumentiere hier nur, was ich persönlich mit meinem eigenen Kapital getan habe.

Jeder ist stets selbst verantwortlich für handeln oder unterlassen.

PS: Das Comdirect-Depot habe ich natürlich weiterhin!