Florida: Geld abheben ► Wie und wo ist es am günstigsten?

Wie Sie im Artikel sehen werden, ist es für Karteninhaber der Testsieger-Karten egal, an welchem Geldautomaten sie in Florida abheben. Sie haben stets einen guten Wechselkurs, keine Zuschläge wegen des Auslandseinsatzes und bekommen sogar noch die ATM-Fee erstattet.

Alle andere können nach einem der wenigen „No-Surcharge-ATMs“ Ausschau halten, die ich selbst in Florida noch nicht gesehen habe. Tipps dazu können Sie gerne via Kommentar posten!

In diesem Artikel erfahren Sie:

- welche Karte die günstigste ist, um in Florida (oder woanders in den USA) Bargeld abzuheben,

- wie Sie die amerikanische ATM-Gebühr erstattet bekommen.

Erstmals mit dabei: eine Kreditkarte einer „herkömmlichen“ Bank, um zu dokumentieren, wie gut unsere Top-Karten dieses Spezial-Portals im Vergleich mit anderen Banken sind!

Für smarte Bankkunden: Wenn Sie eine der beiden Top-Karten aus dem Vergleich mit auf Ihre Florida-Reise nehmen, brauchen Sie sich niemals Gedanken über den richtigen Automaten zu machen.

Jeder ATM ist für Sie automatisch der günstigste! Wem gefällt das?

1. Videoclip dokumentiert die Test-Abhebungen und gibt wertvolle Anleitungen zur Erstattung der ATM-Gebühren (bitte bis zum Ende sehen)

Testsieger bestellen: www.dkb.de/testsieger-konto

2. Vergleich mit allen Details

| Anbieter | Bestandteile einer Bargeldabhebung am Automaten in Florida (USA) | ||||||

|---|---|---|---|---|---|---|---|

| Abhebebetrag | +ATM-Gebühr | Wechselkurs | Auslandseinsatzgebühr | Abbuchung vom Konto | Erstattung | = Gesamtbetrag Differenz zum besten Anbieter |

|

| Abhebegebühr | |||||||

| Top-Anbieter dieses Spezialportals | |||||||

DKB |

60 $ | 3,50 $ | 1,0572 | 0,00 € (0 %) 0,00 € |

60,06 € | 3,25 €[1] (3,50 $) |

56,81 € ±0,00 € |

Comdirect |

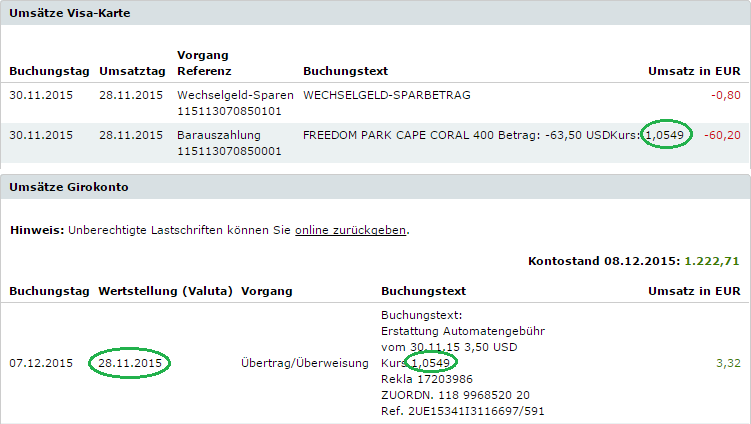

60 $ | 3,50 $ | 1,0549 | 0,00 € (0 %) 0,00 € |

60,20 € | 3,32 €[2] (3,50 $) |

56,88 € −0,07 € |

Fidor |

60 $ | 3,50 $ | 1,056748 | 0,00 € (0 %) 0,00 € |

60,09 € | – | 60,09 € −3,28 € |

Number26 |

60 $ | 3,50 $ | 1,051672 | 0,00 € (0 %) 0,00 € |

60,38 € | – | 60,38 € −3,57 € |

| Vergleich mit einer herkömmlichen Bank | |||||||

VR-Bank |

60 $ | 3,50 $ | 1,056748 | 0,57 € (1 %) 5,00 € |

65,66 € | – | 65,66 € −8,85 € |

Testfazit: Mit der DKB Visa Card habe ich 15,578 % günstiger abgehoben als mit der MasterCard der örtlichen VR-Bank (sparkassenvergleichbar)!

Hochrechnung auf eine Abhebesumme von 1.000 US-Dollar:

| Anbieter | Bestandteile einer Bargeldabhebung am Automaten in Florida (USA) | ||||||

|---|---|---|---|---|---|---|---|

| Abhebebetrag | +ATM-Gebühr | Wechselkurs | Auslandseinsatzgebühr | Abbuchung vom Konto | Erstattung | = Gesamtbetrag Differenz zum besten Anbieter |

|

| Abhebegebühr | |||||||

| Top-Anbieter dieses Spezialportals | |||||||

DKB |

1.000 $ | 3,50 $ | 1,0572 | 0,00 € (0 %) 0,00 € |

945,89 € | 3,25 €[1] (3,50 $) |

942,64 € ±0,00 € |

Comdirect |

1.000 $ | 3,50 $ | 1,0549 | 0,00 € (0 %) 0,00 € |

947,96 € | 3,32 €[2] (3,50 $) |

944,64 € −1,99 € |

Fidor |

1.000 $ | 3,50 $ | 1,056748 | 0,00 € (0 %) 0,00 € |

946,30 € | – | 946,30 € −3,65 € |

Number26 |

1.000 $ | 3,50 $ | 1,051672 | 0,00 € (0 %) 0,00 € |

950,87 € | – | 950,87 € −8,22 € |

| Vergleich mit einer herkömmlichen Bank | |||||||

VR-Bank |

1.000 $ | 3,50 $ | 1,056748 | 9,46 € (1 %) 5,00 € |

955,76 € | – | 955,76 € −13,12 € |

Erklärungen (wichtig für Pfennigfuchser 😉)

[1] Die DKB erstattet die Fremdgebühr mit Wertstellung und Wechselkurs zum Tag der Bearbeitung. Dadurch erleiden oder gewinnen Kunden eine Differenz in Höhe von wenigen Cents.

[2] Die Comdirect erstattet die Fremdgebühr mit Wertstellung und Wechselkurs zum Tag der Abhebung! Dadurch gibt es nie einen Nachteil für den Kunden!

3. Auswertung und Anleitungen

3.1 DKB und Comdirect (Testsieger-Karten)

Mit wenigen Cents Vorsprung gewann die DKB Visa Card diesen Test!

An zweiter Stelle positioniert ist die Comdirect Visa Card. Dann kommt erst mal Abstand!

Ursächlich dafür ist die Erstattung der Abhebegebühr, die in den USA regelmäßig direkt dem Kunden in Rechnung gestellt wird. Sie wird von beiden Banken auf Wunsch erstattet. Wie das funktioniert, sehen Sie im Video ab Minute 7:15.

Hier nur kurz zusammengefasst: Bei der Comdirect genügt ein Telefonanruf, bei der DKB eine E-Mail. Sie können gerne meinen E-Mail-Text verwenden:

Sehr geehrte Damen und Herren, leider berechnete mir der ausländische Geldautomat eine Abhebegebühr (siehe Kartenabrechnung vom X.X.XX). Ich bitte um Erstattung auf mein Konto Nummer 11223344. Vielen Dank und mit freundlichen Grüßen

Mustervorlage für Sie!

Bei der Erstattung schnitt nach meinem Empfinden die Comdirect Bank besser ab, denn

- die Erstattung wurde sofort am Telefon bearbeitet und erledigt,

- die Erstattung war bereits am nächsten Banktag im Online-Banking ersichtlich

- und zwar mit Wertstellungstag = Abhebetag (so entstand kein Zinsverlust)

- und zum haargenau gleichen Wechselkurs (so entstand keine Mindererstattung durch Wechselkursverschiebungen).

Die Bearbeitung bei der DKB dauerte vier Banktage und am fünften sah ich dann die Erstattung auf dem Kontoauszug. Die DKB nimmt stets den Wechselkurs vom Tag der Erstattung, so dass Kunden einen höheren oder geringeren Betrag erstattet bekommen.

Das zu kritisieren, wäre jammern auf zu hohem Niveau – und das tun wir smarte Bankkunden nicht. Wir freuen uns, dass es die Option der Erstattung gibt und wissen um die Umstände der unterschiedlichen Prozesse.

Gehen Sie bitte sinnvoll damit um!

Gerade vor dem Hintergrund, dass kaum eine andere Bank so kundenfreundliche Regelungen hat, gehen wir sinnvoll damit um. Das bedeutet: Wir heben nicht jeden Tag 20 Dollar, sondern einmal pro Woche vielleicht 140 Dollar ab!

So ist die Wahrscheinlichkeit groß, dass wir auch in den kommenden Jahren diese Fremdgebühren erstattet bekommen.

Wird es nämlich übertrieben, werden die Banken gegensteuern – wie zuletzt die Comdirect, die ankündigte, dass Bareinzahlungen über die Commerzbank künftig nur noch 3 × pro Jahr gratis sind.

Weiterführende Artikel zu den Erstattungen: Comdirect Erstattung · DKB Erstattung.

3.2 Fidor und Number26

Auf den Plätzen drei und vier landeten die Fidor SmartCard und die N26 MasterCard.

Obwohl beide Anbieter angaben, dass sie ohne Auf- und Zuschläge den Wechselkurs von MasterCard nutzen, kamen wir zu unterschiedlichen Ergebnissen. Der Kurs bei Fidor, der von mir errechnet wurde, weil die Bank den selbst nicht ausweist, liegt auf gleicher Höhe wie bei der VR-Bank. Diese verwendet – bevor sie ihre Gebühren hinzurechnet – nämlich denselben MasterCard-Kurs.

Weswegen der Kurs von Number26 abweicht, konnte noch nicht erklärt werden. Eine Rückmeldung per E-Mail-Anfrage blieb bis heute aus.

Aufgrund der insgesamt absolut hervorragenden Konditionen erhält Number26 derzeit großen Zulauf an neuen Kunden und vielleicht kann der Kundenservice nicht so schnell mitwachsen?

Die im Test erzielten Wechselkurse sind sowieso eine Momentaufnahme und ändern sich ständig. Mal ist die eine Bank vorne, mal die andere!

Nicht so gut für Florida, weil die Erstattung fehlt.

Achten Sie bei Abhebungen in Florida lieber darauf, dass Ihnen die Abhebegebühr erstattet wird und dass keine zusätzlichen Gebühren von Ihrem Kartenanbieter anfallen (wie beim nächsten Anbieter).

3.3 VR-Bank (vergleichbar mit unserer Sparkasse vor Ort)

Ganz bewusst habe ich diesmal eine Kreditkarte der örtlichen VR-Bank (anderenorts Volksbank, Raiffeisenbank oder Genossenschaftsbank genannt) mit in den Test genommen, um in Erinnerung zu rufen, auf welchem hohen Niveau unsere Top-Karten dieses Spezial-Portals sind!

Das Ergebnis lässt sich auf viele Sparkassen (Kreissparkasse, Stadtsparkasse) übertragen, da hier die Konditionen und vor allem die Gebühren ähnlich sind.

Dass die Volks- und Raiffeisenbanken sowie Sparkassen keine Fremdgebühren beim Abheben von Bargeld erstatten, war von vornherein klar!

Eine Abhebegebühr von 5 Euro pro Vorgang und zusätzlich noch 1 % vom Betrag ist im Vergleich doch ziemlich happig!

Aber leider haben viele Florida-Reisende genau solche Kreditkarten von ihre Hausbank dabei und zahlen somit gut und gerne 15 % für die gleiche Abhebung von Bargeld. Siehe Testabhebung von 60 Dollar!

Bei höheren Beträgen wird der prozentuale Nachteil natürlich kleiner, weil die 5 Euro einmalig pro Abhebung anfallen. Doch selbst bei der Hochrechnung auf 1.000 Dollar Abhebetrag zahlt der Volksbank-Kunde 13,13 Euro mehr als der DKB-Kunde.

Wollen Sie sich eine zweite (bessere) Kreditkarte zulegen?

In Wahrheit ist der Abstand noch größer, weil ich in Florida keinen Geldautomaten gefunden habe, der 1.000 Dollar pro Abhebung ausspuckt. Das maximale waren 800 Dollar. So müsste man für 1.000 Dollar zwei Abhebungen machen und somit zwei Mal die Abhebegebühr bezahlen!

4. Dokumentation

4.1 Abrechnung der DKB

Die DKB hat von meiner E-Mail bis zur Sichtbarkeit der Erstattung im Online-Banking 4 Tage benötigt. Leider (für andere Kunden vermutlich zum Glück) wurde gleich die Gebühr für die zweite Abhebung mit erstattet. Deswegen die 6,49 Euro. Das ist nicht so schön für die Dokumentation unseres Tests, aber andererseits lobenswertes proaktives Handeln im Sinne der DKB-Kunden!

4.2 Abrechnung der Comdirect

Als Comdirect-Kunde konnte ich die Erstattung telefonisch in Auftrag geben (siehe Videoclip). Freundlicherweise machte sich die Bank die Mühe, die Erstattung genau zum selben Kurs und mit Wertstellung zum Abhebetag zu buchen. Dieser Service wird auch unternommen, wenn man mehrere Erstattungen hat.

4.3 Abrechnung der Fidor Bank

Der Wechselkurs geht aus den Umsätzen im Online-Banking nicht hervor. Wir haben ihn rechnerisch ermittelt. Die Fidor Bank lässt den Währungstausch von Mastercard zum offiziellen Wechselkurs von MasterCard durchführen.

4.4 Abrechnung von Number26

Obwohl quasi zeitgleich die Abhebungen stattgefunden haben und sowohl Fidor wie auch Number26 direkt über MasterCard abrechnen, haben wir diesmal einen anderen – für N26-Kunden schlechteren – Wechselkurs.

4.5 Abrechnung der VR-Bank

Die Abhebung über eine Kreditkarte einer Genossenschaftsbank oder einer Sparkasse ist immer noch der häufigste und teuerste Fall, wie man eindrucksvoll an der Abrechnung mit Zuschlag für den Auslandseinsatz sowie einer Barauszahlungsgebühr sieht.

Um so wichtiger, dass wir dieses Spezial-Portal vorantreiben und noch mehr Leute mit besseren Karten versorgen. 🙂 Helfen Sie bitte mit Empfehlungen, danke!

5. Fazit und Handlungsempfehlung

- Wenn Sie bereits Kunde der DKB oder Comdirect sind, brauchen Sie nichts weiter unternehmen. Sie sind bereits bestens vorbereitet!

-

Wenn Sie nicht Kunde von DKB/Comdirect sind, aber von Fidor oder Number26, sind sie gut ausgestattet.

Eine zusätzliche Kontoeröffnung bei den Testsiegern kommt für Sie infrage, wenn Sie öfter Geld am Automaten in Florida oder in anderen Bundesstaaten in den USA abheben möchten. Alternativ bezahlen sie die 3,50 Dollar pro Abhebung und gut ist.

- Wenn Sie bisher nur Kunde einer VR-Bank oder Sparkasse sind … ist es offensichtlich, dass es Sinn macht, sich zumindest für Reisen nach Florida einer weiteren Bank zuzuwenden (es sei denn, Sie brauchen oder wollen nicht so aufs Geld achten).

Weiterführende Artikel (Kontoeröffnung):

- DKB-Konto eröffnen (Schritt-für-Schritt-Anleitung)

- Comdirect-Kontoeröffnung komplett

- Comdirect besser als DKB?

Weiterführende Artikel (USA-Reisen):

- USA-Reise: Kreditkarte überhaupt notwendig?

- Die richtigen Karten für Kartenzahlungen in den USA

- Weiterer Test zwischen DKB und Comdirect in den USA

Privates Foto

Neben mir im Bild sehen Sie meinen Junior-Assistenten, der mir in Florida eine große Hilfe war!

Kleiner Aufruf!

Falls Sie Leute kennen, die nach Florida reisen, senden Sie Ihnen bitte den Link auf diesen Artikel. Es wäre schön, wenn noch mehr Leute von den günstigen Möglichkeiten der Geldabhebung mit Erstattung der Gebühren erfahren. 🙂 Vielen Dank!

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Sehr guter Test danke.

Was halt interesant ist das jetzt die DKB vorne ist im Test und beim vorherigen test Comdirect.

https://www.deutscheskonto.org/de/geld-abheben-usa/

Wobei es ja auch diesmal eine höhere Summe war.

Oder vieleicht die kurze verzögerung beim Abheben ?

(Eine Karte nach der andern..)

Jetzt wäre noch interesant ein neuer Test für bargeldloses zahlen.

Wobei man das ja schon anhand der Kurse ausrechnen könnte ohne die 3,50 Dollar Gebühr halt bei allen Karten. Und halt noch das Auslandseinsatzentgelt.

Wobei beim Kurs finde ich im Moment Revolut sehr gut.

Leider noch ein Startup ohne Bank Webseite….

Sonst könnte man damit wenn der Kurs gut ist vorher Geld umtauschen.

Bezüglich der fehlenden Antwort des number26-Kundenservices:

Bisher habe ich mit dem Live-Chat auf der Webseite von n26 sehr gute Erfahrungen gemacht, die Antworten kamen relativ schnell und waren hilfreich.

Vielleicht bekommst du dort eine Antwort auf deine Frage.

Ansonsten ein sehr guter Vergleich, vor allem gegenüber der VR-Bank!

Cool! Danke für das Feedback 🙂 Den Live-Chat werde ich dann auch mal nutzen!

Hallo Gregor,

das mit den Wechselkursen hatte ich ja schon bei deinem letzten USA-Abhebe-Test gefragt, du hattest mir ja damals auch geantwortet bzw. die Antwort des N26-Supports weitergegeben (https://www.deutscheskonto.org/de/kartenzahlung-usa/#comment-4209).

Das sind wohl die Schwankungen, die sich durch die sofortige Wertstellung ergeben.

Aber schon interessant, dass Number26 bei diesem Test das Schlusslicht ist (wenn man mal die VR-Bank außen vor lässt). Bisher hatte die MasterCard von Number26 eher die besseren Wechselkurse.

Interessant wäre hier auch mal ein Vergleich mit einer Revolut-MasterCard.

Viele Grüße,

Andreas

Hallo Andreas,

im nächsten Jahr wird es einen Langzeittest von uns geben … allerdings mit „unseren“ Banken.

Die Revolut-Karte wäre ja sowieso schon in USD und das passt dann nicht mehr in den Test. Zudem handelt es sich um einen Gastbeitrag.

Gastbeiträge sind eignet dieses Spezial-Portal mit anderen Angeboten anzureichern. Wir selbst haben aber so viel Arbeit mit „unseren“ Banken, dass wir nicht alle der weit über 2.000 Kartenangebote in Deutschland behandeln können und wollen 🙂

Hallo Gregor,

danke für die Info, freue mich schon auf den Langzeittest, klingt sehr spannend!

Zu Revolut: Stimmt, die Karte gehört ja nicht zu euren beobachteten Konten/Karten. Wäre dennoch mal interessant gewesen. Man muss ja auf seinem Revolut-Konto kein Dollar-Guthaben führen, es wird ja auch von Euro zum aktuellen Kurs konvertiert. Wobei das Praktische ja ist, dass man den aktuellen Kurs direkt in der App und live mitverfolgen kann. Vermutlich hätte die Revolut-Karte hier den besten Kurs, wobei man das ja bei verschiedenen Wertstellungsdaten bei den anderen Karten und damit möglichen Kursschwankungen nie genau im Voraus sagen kann. Dazu kämen dann noch die ATM-Gebühren, die ja nicht erstattet werden, weshalb zumindest bei der Bargeldabhebung immer noch die DKB und comdirect die Nase vorn hätten.

Viele Grüße,

Andreas

Nicht nur nicht erstattet, sondern der Anbieter erhebt wohl auch eigene Gebühren für Barabhebungen … vielleicht gibt es ja einen Gastartikel zum Thema Bargeld abheben mit Revolut im Ausland 😉

Revolut hat zwar leider sein Versprechen gebrochen, nach dem für Neukunden mindestens ein Jahr lang keine Kosten anfallen sollten und kürzlich ein Abhebeentgelt eingeführt, jedoch greift dies „nur“ bei Abhebungen von mehr als 650€ Gegenwert pro Monat.

Darunter und für bargeldlose Transaktionen bislang unbegrenzt wird werktags* weiterhin der „Quasi-Interbanken-Kurs“ weitergereicht, der zumindest bei den Hauptwährungen die von MC/VISA festgelegten Kurse schlägt.

* am „FOREX-Wochenende“ gibt es einen merklichen Spread.

Mein Test Comdirect gegen Barclaycard.

Brasilien und Südafrika

Beide versprechen kostenlose Geldabhebung am ATM.

Comdirect immer kostenlos, keine ATM-Gebühr.

Barclaycard ca. 80% mit Gebühren (selbst an ATM mit Barclaylogo und ohne Gebührenhinweis), Rückerstattungswunsch wird abgelehnt oder nicht beantwortet.

Vorsicht demnaechst bei der comdirect. Lt. deren social media Team (im Forum) werden Automatengebuehren kuenftig nicht mehr erstattet:

„es ist richtig, dass ausländische Automatenbetreiber vom Kunden ein Entgelt beim Abheben verlangen können. Da wir diese Kosten nicht selbst erheben und auf die Erhebung auch keinen Einfluss haben, werden wir dieses Entgelt nicht erstatten.“

„in Thailand und in den USA werden häufig Gebühren vom Automatenbetreiber erhoben, auf die wir keinen Einfluß haben. Laut unserem neuen PLV werden wir diese Fremdgebühren dir leider nicht mehr erstatten.“

„Ab dem 15.02.2016 werden wir keine Erstattungen von Fremd-Gebühren beim Einsatz der Karten an Automaten im Ausland vornehmen.“

Ah! Vielen Dank für das Posting – auch wenn der Inhalt mir nicht so gefällt. Am Wochenende hat mir die Comdirect noch den Beibehalt versichert. Puh!

Bin dann gespannt, wie ein neuer Test ab Mitte Februar 2016 ausfallen wird.

Ja, selbst im Forum gab es widerspruechliche Stimmen. Das Social Media Team meinte daraufhin, dass sich der telefonische Kundenservice wohl noch auf die aktuellen Konditionen bezogen haette.

Bin gespannt, was die anderen Banken machen. Nach Consorsbank mit der Einfuehrung von der Fremdwaehrungsgebuehr fuer Zahlungen per VISA, nun die comdirect und deren Aenderungen, hmhm… 😉

Gerade eben in der comdirect-PostBox eine Mitteilung erhalten, in der das bestätigt wird:

„Direkte Entgelte der Geldautomatenbetreiber (hauptsächlich aus Thailand und den USA), die während des Auszahlungsvorgangs mit Ihnen vereinbart werden, können von comdirect nicht beeinflusst werden. „

Die Wechselkurse der Comdirectbank sind mit wenigen Ausnahmen (USA) sowieso sehr schlecht. Mal sehen wann die DKB nachzieht.

Aus Sicht der Bank, macht es wenig Sinn die thailändischen Banken zu finanzieren.

Gerade wurden die Gebühren in Thailand von 180 THB auf 200 THB erhöht.

Ja, danke! Habe es jetzt ebenso gesehen. Verständlich, aber sehr, sehr schade.